DEEP RESEARCH · 버티컬 에어로스페이스 (EVTL)

버티컬 에어로스페이스(EVTL) — 자본 효율적 OEM, 그리고 2030년 도심 항공 모빌리티의 분기점

에어버스·보잉 같은 OEM 모델로 가는 영국 eVTOL 기업, '죽음의 계곡' 앞에 선 옵션형 자산

0. 결론 먼저

버티컬 에어로스페이스(NYSE: EVTL)는 2025년의 'eVTOL 옥석 가리기' 국면에서 살아남았지만, 진짜 시험은 지금부터다. 릴리움(Lilium)의 파산이 보여줬듯 이 산업은 '자본 전쟁'이며, 평가 기준은 '혁신성'에서 '생존 가능성(Viability)'과 '자본 효율성(Capital Efficiency)'으로 이동했다.

공식 사실: 2025년 11월 4일 기준 현금 보유고 약 8,900만 파운드(약 1억 1,700만 달러), 2026년 중반까지 운영 가능. 2028년 형식 증명까지 약 7억 달러 추가 자금 필요(재무 갭 약 6억 달러).

해석: 2026년 상반기 안에 대규모 자금 조달을 무조건 성공시켜야 한다. 그 대가는 희석이고, 실패의 대가는 '존속 능력(Going Concern)' 의문이다. 이건 'High Risk, High Reward' 옵션 자산이다 — 포트폴리오 내 소비중(small position)으로만 접근.

2025년 천이 비행 성공

유인 천이 비행(Piloted Transition Flight) 엔벨로프 완주 시 기술 검증 통과.

2026년 H1 대규모 라운드

전략적 투자 유치, 정부 지원(ATI), ATM 프로그램의 조합으로 6억 달러+ 확보 필요.

인증 지연 또는 자금 실패

2029년 이후로 밀리면 현금 고갈, 릴리움 시나리오 재연 가능.

1. 서론 — AAM 산업의 구조조정과 버티컬의 분기점

2025년은 글로벌 도심 항공 모빌리티(AAM, Advanced Air Mobility) 및 전기 수직 이착륙기(eVTOL) 산업에 있어 근본적인 지각 변동이 발생한 해로 기록될 것이다. 지난 수년간 수백 개 스타트업이 난립하며 기술적 가능성만을 설파하던 '개화기'를 지나, 이제는 실질적인 인증(Certification) 단계에 진입한 소수의 선두 주자들과 자금 유동성 위기로 퇴출되는 기업들이 명확히 구분되는 '옥석 가리기(Shake-out)' 단계에 진입했다.

특히 독일 릴리움(Lilium)의 재정 위기와 파산 신청은 이 산업이 단순한 기술 경쟁을 넘어 '자본 전쟁'의 단계로 이행했음을 보여준 결정적 사건이었다. 릴리움의 사례는 기술적 이상(Idealism)과 상업적 현실(Reality) 사이의 괴리를 적나라하게 노출시켰고, 기관 투자자와 산업 분석가들은 평가 최우선 지표를 '혁신성'에서 '생존 가능성'과 '자본 효율성'으로 수정하게 됐다.

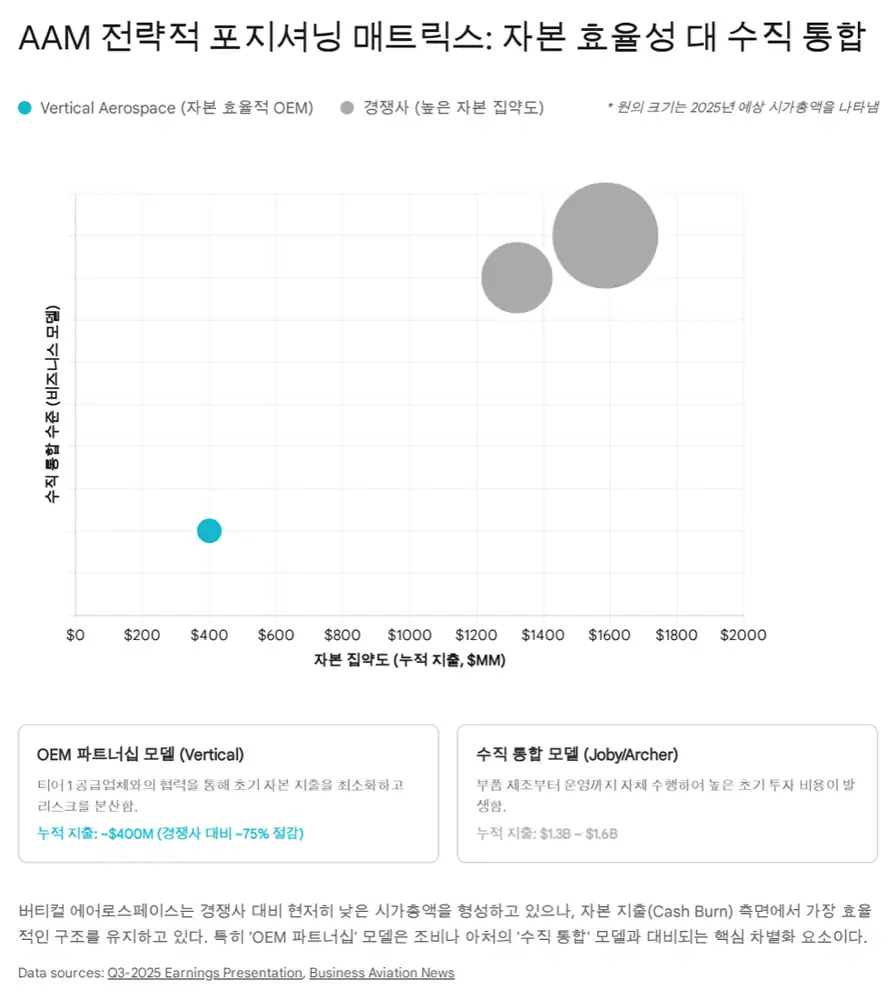

이러한 격변의 시기에 영국 버티컬 에어로스페이스(Vertical Aerospace)는 경쟁사들과 확연히 다른, 다소 위험하지만 명확한 포지셔닝을 취하고 있다. 미국 조비(Joby)와 아처(Archer)가 기체 제조부터 운항 서비스까지 직접 통제하는 수직 통합 '운영사(Operator)' 모델을 지향하며 막대한 자본을 소진하는 반면, 버티컬은 철저하게 'OEM(Original Equipment Manufacturer)' 모델에 집중한다. 항공 산업의 에어버스(Airbus)·보잉(Boeing)처럼 기체 설계·인증·조립·판매에 집중하고, 운항은 기존 항공사(American Airlines, Virgin Atlantic, JAL 등)나 리스사(Avolon)에 맡기는 방식이다.

2. 기업 개요 및 펀더멘털 — OEM 모델의 재해석

2.1 기업 DNA와 브리스톨 클러스터

버티컬 에어로스페이스는 2016년 에너지 기업 OVO의 창업자인 스티븐 피츠패트릭(Stephen Fitzpatrick)에 의해 설립됐고, 영국 브리스톨(Bristol)에 본사를 두고 있다. 브리스톨은 롤스로이스(Rolls-Royce)·에어버스(Airbus)·GKN 등 세계적 항공우주 기업들이 밀집한 유럽 최대의 항공 산업 클러스터 중 하나로, 버티컬은 풍부한 엔지니어링 인재 풀과 성숙한 공급망을 초기부터 활용했다. 실리콘밸리 기반 테크 스타트업들이 겪는 '제조업 학습 곡선'의 시행착오를 최소화했다는 게 강점이다.

2.2 핵심 역량과 차별화 전략

자산 경량화(Asset-light) 제조

자체 수직 계열화 대신 글로벌 Tier-1 파트너십으로 개발 리스크 분산·고정비 절감. 경쟁사가 수억 달러로 자체 복합재 공장을 짓는 동안, 버티컬은 설계·통합(Integration)에 집중.

배터리 기술 내재화

기체 구조물(Aerostructure)·항공전자(Avionics)는 파트너십을 활용하지만, eVTOL의 심장인 배터리 시스템과 프로펠러 기술은 자체 개발. 향후 배터리 교체 시장의 독점적 지위를 위한 포석.

인증 중심 설계 철학

EASA·CAA의 가장 엄격한 SC-VTOL(10⁻⁹ — 10억 비행시간당 1회 치명적 고장) 기준에 맞춰 설계. 초기엔 속도 저하, 장기엔 최강의 진입 장벽.

2.3 경영진 및 거버넌스 변화 — 규제 전문가의 전면 배치

2025년 상반기, 버티컬은 경영진과 이사회에 중대한 변화를 주었다. 스튜어트 심슨(Stuart Simpson)이 CEO로서 실행 중심 리더십을 발휘하고 있고, 가장 주목할 인사는 전 EASA 사무총장 패트릭 키(Patrick Ky)의 이사회 합류다. EASA 재임 시절 전 세계 항공 안전 기준을 주도했던 인물로, 그의 합류는 규제 당국과의 협상력을 극대화하고 인증 프로세스의 불확실성을 줄이는 '신의 한 수'로 평가받는다. 마이클 서벤카(Michael Cervenka) CCO는 롤스로이스 출신 경험으로 상용화 전략을 진두지휘한다.

해석: 기술 스타트업을 넘어 '규제된 항공우주 산업의 주류 플레이어'로 인정받겠다는 의도가 인사에 명확히 드러난다. 패트릭 키의 이사회 합류는 EASA SC-VTOL 인증 트랙에서 사실상 가장 큰 단일 호재 중 하나다.

3. VX4 프로그램 — 기술적 진보와 인증 로드맵

3.1 VX4 기체 특성 및 경쟁 우위

버티컬의 주력 기체 VX4는 4명의 승객과 1명의 조종사를 태울 수 있는 유인 eVTOL이다. 최고 속도 150mph(약 241km/h), 항속 거리 100마일(약 161km)을 목표로 하며 도심 간 이동(Inter-city)·공항 셔틀용으로 최적화됐다. 기술적으로 고정익 틸트 로터(Tilt-rotor with Fixed Wing) 방식을 채택했는데, 멀티콥터 방식(Volocopter 등)보다 순항 시 에너지 효율이 월등히 높고, 리프트-크루즈 방식(Archer, Beta)보다 기체 구조가 단순해 항력 감소·속도 확보에 유리하다. 다만 틸트 메커니즘의 복잡성으로 개발 난이도는 가장 높은 방식 중 하나다.

2025년 11월 공개된 최신 인증용 기체 디자인은 동급 최대 객실 공간을 자랑하며, 6개의 수하물(위탁·기내)을 수용하는 넉넉한 화물칸을 갖추었다. 공항 셔틀 운영 시 필수 요소로, 경쟁사 기체들이 승객 공간 확보를 위해 수하물 공간을 희생하거나 제한적인 화물 공간만 제공하는 것과 대조된다. 조종석과 객실 사이 물리적 격벽을 설치해 안전성·프라이버시를 강화했고, 이는 초기 UAM 시장의 VIP·비즈니스 승객 타깃 차별화 포인트가 된다.

3.2 2025년 핵심 마일스톤 — 유인 천이 비행(Piloted Transition Flight)

2025년은 VX4 개발사에서 가장 중요한 기술적 검증이 이뤄지는 해다. 버티컬은 2025년 11월 영국 CAA로부터 '비행 허가(Permit to Fly)'를 획득하고 즉각 유인 천이 비행 단계에 돌입했다. 천이 비행은 수직 이륙(헬리콥터 모드)에서 날개 양력을 이용한 수평 비행(비행기 모드)으로 전환하는 과정으로, eVTOL 비행 제어 기술의 정점이다. 공기역학적 불안정성을 제어하고 추력 시스템을 매끄럽게 전환하는 것이 기술력의 척도다.

버티컬은 이미 시뮬레이션·지상 테스트로 CAA의 200개에 달하는 엄격한 안전 요구사항을 모두 충족시켰고, 2025년 말까지 전체 천이 비행 엔벨로프(Envelope) 검증을 완료할 계획이다. 시점만 보면 조비·아처보다 뒤처져 있지만, 버티컬은 "유럽 규제 기준이 훨씬 까다롭기 때문에 지금의 엄격한 검증이 향후 형식 증명 단계의 속도를 높이는 촉매제가 될 것"이라는 '선고통 후편안(Front-loaded Certification Pain)' 논리를 펼친다. CAA가 프로토타입 단계부터 기체에 대한 공동 책임(Joint Liability)을 지는 구조로 감독하기 때문에, 규제 당국이 설계와 안전성을 이미 깊이 이해하고 있다는 점에서 설득력이 있다.

3.3 하이브리드 확장성 — 시장의 판도를 바꿀 카드

버티컬은 2025년 5월, 기존 순수 전기 모델 외에 하이브리드-전기(Hybrid-Electric) 파생형 개발 계획을 공식화했다. 기존 기체 프레임을 그대로 유지하면서 배터리 팩의 일부를 소형 가스 터빈 발전기로 대체하여, 항속 거리를 1,000마일(약 1,600km)까지, 유효 탑재량(Payload)을 1,200kg까지 획기적으로 늘리는 것을 목표로 한다.

기술적 한계 돌파

현재 배터리 에너지 밀도 한계로 인한 짧은 항속 거리 문제를 즉각 해결 → 응급 의료(MedEvac)·긴급 물류·도서 산간 운송 시장 진입.

인프라 제약 극복

충전 인프라가 부족한 지역에서도 운용 가능 → TAM 극대화. 인프라 구축이 더딘 개발도상국·광활한 영토 국가 수요 창출.

국방 시장 진출

우크라이나 전쟁 이후 유럽 국방비가 GDP의 2%→5%로 증가하는 추세에서, 저소음·저발열 하이브리드 VX4는 군사 수송·정찰용 잠재력 보유. B2G 시장으로의 확장.

4. '면도기-면도날(Razor-Razorblade)' 비즈니스 모델의 경제학

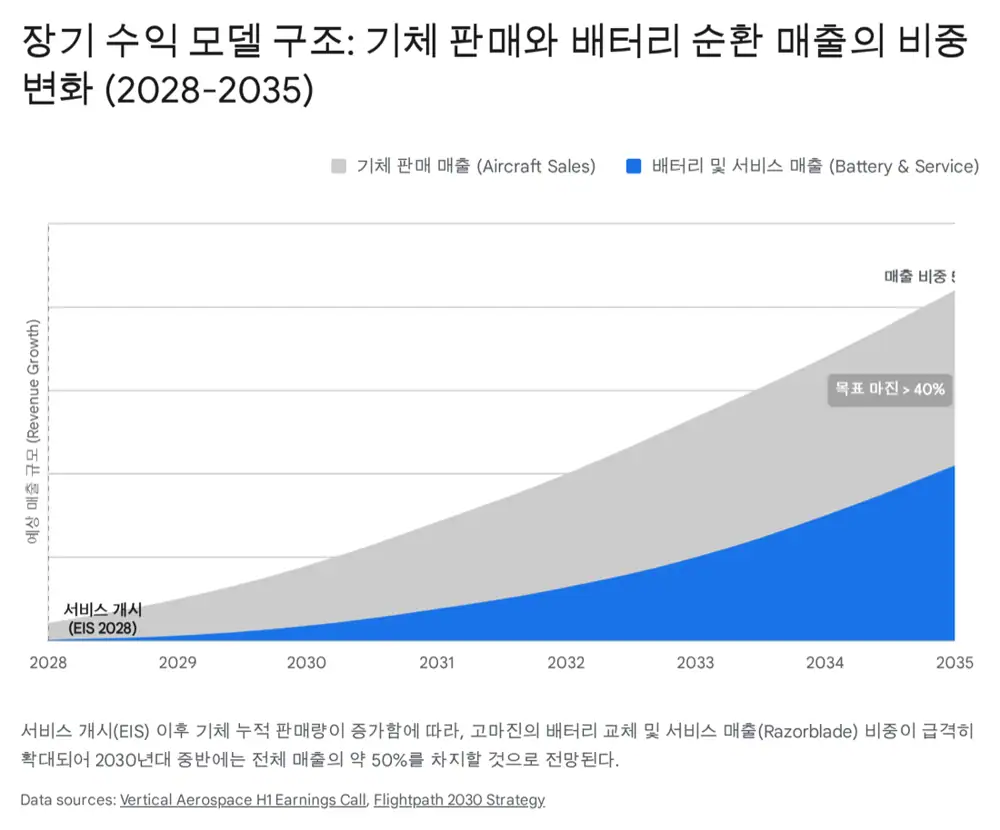

버티컬 에어로스페이스의 수익 모델 분석에서 가장 주목해야 할 지점은 바로 독점적 배터리 생태계 구축을 통한 반복 수익 창출 전략이다. 동사 경영진은 이를 '면도기-면도날(Razor-Razorblade)' 모델로 명명하며, 단순한 기체 판매(One-off Sale)를 넘어선 장기·고수익 비즈니스 구조를 설계하고 있다.

4.1 구조적 락인(Lock-in) 효과와 독점적 지위

VX4는 오직 버티컬이 자체 개발·생산한 배터리 팩으로만 구동되도록 설계됐다. 애플(Apple)의 독자적 생태계 전략과 유사하며, 고객이 타사 범용 배터리를 사용할 수 없도록 기술적으로 차단한다. 항공기 운용 특성상 eVTOL 배터리는 이착륙 시 고출력 방전과 잦은 급속 충전을 반복하며 성능 저하가 빠르게 발생하므로, 운영사들은 안전을 위해 연간 1~2회의 배터리 교체가 필수적이다. 버티컬은 이 교체용 배터리 시장을 독점함으로써, 기체 판매 이후에도 수십 년간 지속적인 현금 흐름을 창출하는 구조를 만들었다.

4.2 수익성 시뮬레이션 및 마진 구조

공식 사실: 장기적으로 전체 매출의 약 50%가 기체 판매, 나머지 50%가 배터리·애프터마켓 서비스에서 발생할 것으로 예상. 배터리 교체 사업에서 40% 이상의 매출총이익률(Gross Margin) 목표.

해석: 통상적 항공기 제조 마진(10~15%)을 훨씬 상회하는 수준으로, 소프트웨어 기업에 버금가는 수익 구조를 제조 기업이 달성하겠다는 야심. 2030년 이후 1억 달러+ 순영업현금흐름 목표의 핵심 근거다.

4.3 확장 전략 — 기가팩토리와 외부 판매

버티컬은 자사 고성능 배터리 기술을 VX4 이외의 다른 애플리케이션으로 확장할 계획이다. 영국 내 '버티컬 에너지 센터(Vertical Energy Center)'에 파일럿 라인을 구축 중이며, 향후 12개월 내 대규모 양산을 위한 기가팩토리(Gigafactory) 부지를 선정할 예정이다. 동사는 이 배터리 기술을 타사 eVTOL·고성능 전기차·산업용 드론 등 외부 시장에 판매할 계획도 시사한다 — 버티컬을 단순 항공기 제조사가 아닌 '에너지 기술 기업'으로 재평가하게 만드는 잠재적 촉매제다.

5. 제조 및 공급망 생태계 — 위험의 외주화와 효율의 내재화

버티컬의 '자본 효율성'은 강력한 Tier-1 공급망 파트너십에 기인한다. 항공기 개발의 난제인 기체 구조(Airframe)와 항공전자(Avionics) 시스템을 세계 최고의 파트너들에게 아웃소싱함으로써, 초기 설비 투자 비용(CAPEX)을 획기적으로 절감했다. 스타트업이 감당하기 힘든 제조 인프라 구축의 부담을 덜고, 인증된 부품을 사용해 전체 기체의 인증 리스크를 낮추는 전략이다.

5.1 핵심 파트너십 현황

Aciturri Aerostructures

스페인의 항공기 구조물 전문 기업. 에어버스 A320·보잉 787 등의 주요 구조물을 공급하는 글로벌 리더. VX4의 날개·동체·미익 등 전체 기체 구조물 설계·제작 전담. 버티컬이 복잡한 탄소섬유 복합재 제조 설비를 직접 구축할 필요 없음.

Honeywell

VX4의 비행 제어 컴퓨터·통합 조종석 시스템(Anthem Flight Deck) 공급. 2035년까지 장기 공급 계약으로 안정적 부품 수급·인증 지원 약속. 수많은 상용 항공기에서 검증된 시스템이라 규제 당국의 신뢰성 입증 리스크가 낮음.

GKN Aerospace

초기 날개·배선 시스템 담당. 최근 전기 배선 상호 연결 시스템(EWIS) 등 특정 고난도 기술 분야로 협력 범위 조정. 기체의 신경망인 배선 시스템 신뢰성 보장.

Leonardo

동체 개발에 참여했던 초기 파트너. 현재는 Aciturri가 주요 기체 파트너로 부상하며 역할 조정. 버티컬 리더십 팀에 레오나르도 출신 헬리콥터 인증 전문가들이 포진해 회전익 인증 노하우 내재화.

5.2 공급망 전략의 명과 암

속도 + 인증 리스크 ↓

초기 투자 비용 최소화, 검증된 파트너의 기술력 활용으로 인증 리스크 감소, 빠른 생산 램프업 가능. Aciturri·Honeywell은 이미 대량 생산 능력 보유 → 자체 공장 짓고 안정화하는 것보다 훨씬 빠르게 연간 200대+ 생산 능력 확보 가능.

마진 공유 + 통제력 ↓

마진 공유로 인한 대당 수익성 하락, 공급망 통제력 약화, 파트너사의 우선순위 변경 시 일정 지연 리스크. Honeywell·GKN 같은 거대 기업에게 버티컬은 상대적으로 작은 고객이라, 글로벌 공급망 이슈 발생 시 우선순위에서 밀릴 위험 상존. 리스크 분담 계약(Risk-sharing Partnership)으로 관리 중.

6. 재무 건전성 및 자금 조달 시나리오 — '죽음의 계곡' 건너기

6.1 현금 흐름 및 런웨이(Runway)

공식 사실: 2025년 11월 4일 기준 현금·현금성 자산 약 8,900만 파운드(약 1억 1,700만 달러). 동사는 현재 보유고로 2026년 중반까지 운영 가능하다고 밝힘. 2025년 연간 순영업현금유출(Net Operating Cash Outflow) 1억 1,000만~1억 2,500만 달러 예상. 향후 12개월(2025년 4분기~2026년 3분기) 약 1억 7,500만 파운드(약 2억 3,500만 달러) 소진 전망.

해석: 이 수치는 경쟁사 조비(분기당 약 1.5억 달러 소진)·아처(분기당 약 1.2억 달러 소진)에 비해 현저히 낮은 수준으로, 버티컬의 '자본 효율적 OEM 모델'이 실제로 작동함을 증명한다. 문제는 소진 속도가 아니라 절대적인 잔고 부족이다. 2026년 중반까지의 런웨이는 인증 완료 목표 시점인 2028년까지 턱없이 부족하다.

6.2 자금 조달의 '죽음의 계곡(Valley of Death)'

버티컬은 2028년 형식 증명 획득까지 약 7억 달러(약 9,500억 원)의 추가 자금이 필요하다고 자체 추산했다. 현재 보유 현금(1.17억 달러)을 제외하면 약 6억 달러 이상의 재무적 갭(Gap)이 존재한다. 이는 현재 버티컬 시가총액(약 5억 달러 수준)을 상회하는 규모로, 단순 유상증자(Equity Offering)만으로는 주주 가치 희석(Dilution)이 극심할 수밖에 없는 구조적 딜레마다. 특히 릴리움 파산 이후 투자자 심리가 위축된 상황에서 대규모 자금 조달은 더 어렵다.

2025 머드릭 캐피털 라운드

2025년 1월 머드릭 캐피털(Mudrick Capital) 주도로 9,000만 달러 조달, 2025년 7월 추가 6,900만 달러 확보. 급한 불은 껐지만 장기 해결책은 아님. 머드릭의 투자는 전환사채 등 부채 성격이 강해 향후 재무 부담으로 돌아올 수 있음.

전략적 투자 유치

파트너사 Honeywell·Aciturri 또는 고객사 American Airlines로부터의 추가 투자. 이미 프로젝트에 깊이 관여하고 있어 매몰 비용(Sunk Cost) 관점에서도 지원할 유인 존재.

선수금(PDP) 활용

확정 주문에 대한 선수금 조기 수령. 단, 인증이 임박하고 인도 일정이 확실해져야 가능한 옵션.

정부 지원

영국 정부의 항공우주 기술 연구소(ATI) 보조금 등 공적 자금. 영국 정부는 브렉시트 이후 항공 산업 육성에 적극적이라 가능성 높음.

ATM 프로그램

제프리스(Jefferies)와 체결한 ATM(At-The-Market) 프로그램을 통해 주가 상승 시 시장에 주식 매도하여 자금 확보.

결론: 버티컬은 2026년 상반기 내 대규모 자금 조달 라운드를 반드시 성공시켜야 하는 절박한 상황. 이 시기를 놓치거나 조달 규모가 충분치 않으면 '존속 능력(Going Concern)'에 대한 심각한 의문이 제기될 수 있다.

7. 리스크 요인 및 투자 의견

7.1 핵심 리스크 요인

Regulatory Risk

EASA·CAA의 SC-VTOL 기준은 FAA 기준보다 엄격. 10⁻⁹의 안전성 입증은 이론적으로는 완벽하지만, 실제 증명 과정에서 예상치 못한 기술적 난관에 봉착할 경우 인증이 2029년 이후로 밀릴 수 있음 → 즉각 현금 고갈로 직결.

Supply Chain Dependency

Honeywell·Aciturri 같은 거대 파트너 의존도 과다. 전략 수정·가격 인상 시 버티컬은 협상력 부족으로 수익성 훼손 가능.

Sector Contagion

릴리움 파산은 유럽 eVTOL 기업 전반에 대한 투자 심리를 위축. 버티컬이 "우리는 다르다"고 주장해도 시장은 유럽계 스타트업에 더 높은 리스크 프리미엄을 요구할 것.

7.2 Bull / Base / Bear 시나리오

Bull Case

- 2025년 천이 비행 성공 → 2026년 H1 대규모 자금 조달 성공 → 2028년 인증 획득.

- OEM 모델 특유의 높은 레버리지 효과가 발생, 현재 저평가된 주가는 수배+ 상승 잠재력.

- 배터리 사업의 40%+ 매출총이익률 실현 → 2030년 이후 1억 달러+ 순영업현금흐름.

- 하이브리드 VX4가 민수·국방 동시 진입에 성공해 TAM 확장.

Base Case

- 천이 비행은 성공하지만 자금 조달이 분할·희석성으로 진행, 인증은 6~12개월 지연.

- EVTL은 "살아남는 옵션 자산"으로서 거래되며, 2028~2029 인증 이벤트 직전까지 변동성 높음.

- OEM 마진 압박과 락인 배터리 모델 사이에서 시장이 어느 쪽을 가격에 반영할지가 핵심.

Bear Case

- 2026년 H1 자금 조달 실패 또는 규모 부족 → '존속 능력' 의문.

- EASA SC-VTOL 인증이 기술적 난관으로 2029년 이후로 지연 → 현금 고갈.

- 릴리움과 같은 유동성 위기 시나리오 가능성. 주가는 옵션 가치로 수렴.

7.3 투자 결론 — High Risk, High Reward의 전형

버티컬 에어로스페이스는 "생존만 한다면 대박(If they survive, they thrive)"인 전형적인 옵션형 투자 자산이다. 조비·아처가 '안전한 대형주'라면, 버티컬은 '높은 변동성의 성장주'다. 투자자는 2025년 말 예정된 유인 천이 비행 결과와 2026년 상반기 자금 조달 뉴스를 핵심 트리거(Trigger)로 모니터링해야 한다. 포트폴리오 내에서는 소비중(small position)으로 접근해야 하는 전략적 자산이다.

8. 결론

버티컬 에어로스페이스는 '선택과 집중'이라는 경영학의 기본 원리를 eVTOL 산업에 적용하고 있다. 모든 것을 다 하려는 경쟁자들과 달리, 자신이 가장 잘할 수 있는 설계·기술 통합·배터리에 집중하고 나머지는 파트너에게 맡겼다. 이 전략은 초기 자본 소모를 줄이는 데는 성공했으나, 이제 파트너들을 통제하며 완벽한 제품을 만들어내야 하는 실행의 단계에 와 있다.

2030년, 하늘을 나는 택시가 일상이 될 때 버티컬의 VX4가 그 중심에 있을지, 아니면 박물관의 전시품이 될지는 — 향후 18개월의 실행력에 달려 있다.

출처

- Lilium Closes eVTOL Business As New Investment Falls Through | AIN: https://www.ainonline.com/aviation-news/futureflight/2025-02-21/lilium-closes-evtol-business-new-investment-falls-through

- Germany's Lilium files for final insolvency — ch-aviation: https://www.ch-aviation.com/news/150719-germanys-lilium-files-for-final-insolvency

- Cash Burn vs. Cautious Capital: Which eVTOL Strategy Will Win — MarketBeat: https://www.marketbeat.com/stock-ideas/cash-burn-vs-cautious-capital-which-evtol-strategy-will-win/

- Five Nations Unite to Streamline eVTOL Certification: https://businessaviation.aero/evtol-news-and-electric-aircraft-news/low-altitude-economy/five-nations-unite-to-streamline-evtol-certification

- Top Five eVTOL Stocks to watch for 2025: Joby Aviation, Archer & More: https://businessaviation.aero/evtol-news-and-electric-aircraft-news/advanced-air-mobility/top-five-evtol-stocks-to-watch-for-2025-joby-aviation-archer-more-stock-analysis

- Vertical Aerospace Receives Permit to Fly Approval Allowing Piloted Transition Testing to Proceed: https://vertical-aerospace.com/wp-content/uploads/2025/11/Vertical-Aerospace-Begins-Piloted-Transition-Testing-Following-Permit-to-Fly-Approval.pdf

- Vertical Aerospace Ramps Up Progress Flying Its Full-Scale Prototype, with 10 Flights Now Already Completed: https://evtolinsights.com/vertical-aerospace-ramps-up-progress-flying-its-full-scale-prototype-with-10-flights-now-already-completed/

- Vertical Aerospace and Aciturri Aerostructures announce long-term airframe partnership for the VX4: https://verticalmag.com/press-releases/vertical-aerospace-and-aciturri-aerostructures-announce-long-term-airframe-partnership-for-the-vx4/

- Vertical Aerospace Presents Its Blueprint for Sector Leadership — Nasdaq: https://www.nasdaq.com/articles/vertical-aerospace-presents-its-blueprint-sector-leadership

- Vertical Aerospace H1 2025 Results Call Transcript: https://s203.q4cdn.com/131781877/files/doc_financials/2025/q2/Vertical-Aerospace-H1-Results-Call-Transcript-87.pdf

- Vertical Aerospace Ltd. (EVTL) Q1 2025 Earnings Call Transcript — Seeking Alpha: https://seekingalpha.com/article/4786254-vertical-aerospace-ltd-evtl-q1-2025-earnings-call-transcript

- Aciturri × Vertical Long-Term Airframe Partnership: https://www.aciturri.com/en/press-media/news/vertical-aerospace-and-aciturri-aerostructures-announce-long-term-airframe-partnership-for-the-vx4

- Vertical Aerospace Q1 2025 Operating Update PDF: https://vertical-aerospace.com/wp-content/uploads/2025/05/Vertical-Aerospace-Provides-First-Quarter-2025-Operating-Update-Demonstrating-Momentum-Towards-Certification-and-Commercialisation.pdf

- Vertical Aerospace Q3 2025 Update PDF: https://vertical-aerospace.com/wp-content/uploads/2025/11/Vertical-Aerospace-Provides-Third-Quarter-Update-Demonstrating-Momentum-on-Transition-Flight-Testing-Business-Plan-Updates-and-Best-in-Class-Aircraft.pdf

- Vertical Aerospace × GKN Aerospace Partnership — JEC Composites: https://www.jeccomposites.com/news/spotted-by-jec/vertical-aerospace-announces-partnership-with-gkn-aerospace/

- Vertical Aerospace H1 2025 Operating Update PDF: https://vertical-aerospace.com/wp-content/uploads/2025/08/J1666.005-Vertical_PR-update_5-Aug-25.pdf

- Vertical Aerospace Closes Upsized $90M Public Offering: https://vertical-aerospace.com/wp-content/uploads/2025/01/Vertical-Aerospace-Announces-Closing-Of-Upsized-90M-Underwritten-Public-Offering.pdf

- Vertical Aerospace Prices $90M Offering — Nasdaq: https://www.nasdaq.com/articles/vertical-aerospace-prices-90-mln-offering-6-unit

- Vertical Aerospace Q3 2025 Financials PDF: https://s203.q4cdn.com/131781877/files/doc_financials/2025/q3/3e1a2a5b-0aa3-4306-be21-793e69725084.pdf

- 원문(네이버블로그): https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117284824