DEEP RESEARCH · NIKE

나이키: 구조적 변곡점에서의 전략적 재편과 밸류에이션 재평가

FY2026 2분기 실적, Win Now 전략, 중국·관세 리스크를 함께 보는 턴어라운드 점검

0. 결론 먼저

나이키는 아직 완전한 회복 국면은 아니지만, 클래식 제품 과잉 공급을 줄이고 러닝·퍼포먼스 중심으로 되돌아가는 구조적 리셋의 중반부에 있다. 핵심은 북미 도매와 러닝의 회복이 중국 침체, 관세, 마진 훼손을 얼마나 빨리 상쇄하느냐다.

공식 사실: 원문은 FY2026 2분기 매출 124억 2,700만 달러(+1% YoY), EPS 0.53달러(-32% YoY)를 제시한다. 클래식 프랜차이즈 공급 축소는 FY26 말까지 정점 대비 40억 달러 이상이며, 이번 분기에만 관련 매출이 20% 이상 감소해 약 5억 5,000만 달러의 매출 역풍을 만들었다.

해석: 단기 숫자만 보면 수익성 악화가 먼저 보이지만, 브랜드 희소성과 혁신 제품 진열 공간을 회복하기 위한 의도적 매출 포기라는 성격도 있다. 나는 이 국면을 ‘바닥 확인’과 ‘상승 탄력 확인’ 사이의 과도기로 본다.

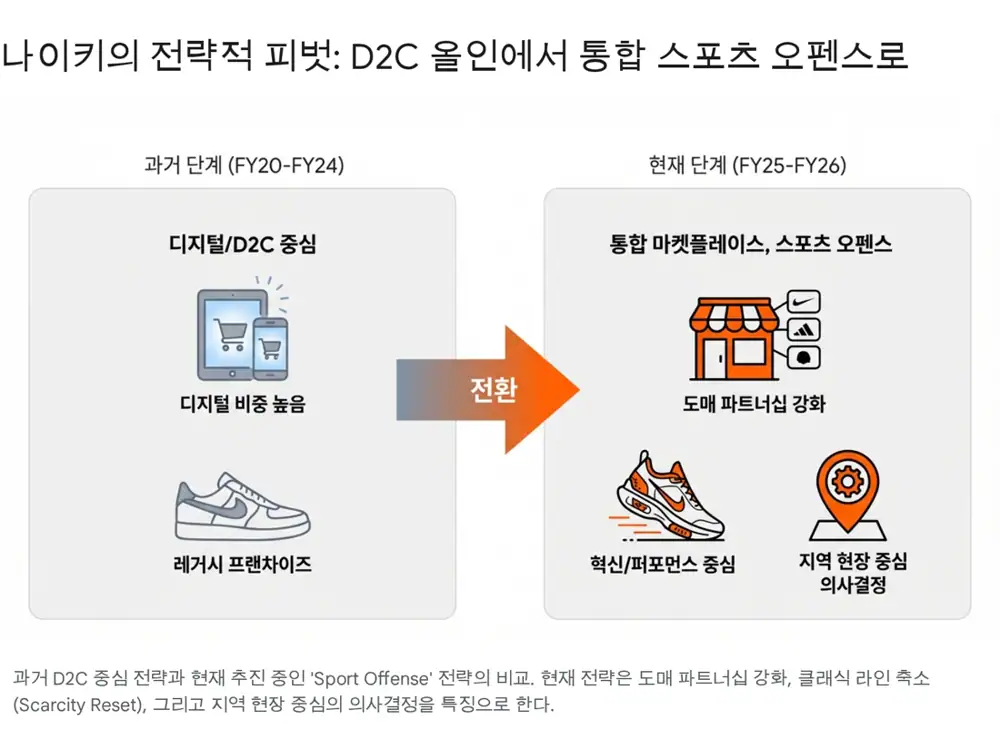

1. 전략적 전환: Win Now와 Sport Offense

나이키의 현재 경영 전략은 엘리엇 힐 CEO의 ‘Win Now’ 액션 플랜으로 요약된다. 문화적 정체, 제품 혁신 지연, 스토리텔링 약화, 마켓플레이스 비효율을 단기와 중기에 동시에 손보는 계획이다. 핵심은 에어포스 1, 에어조던 1, 덩크 같은 클래식 프랜차이즈 의존도를 낮추고 퍼포먼스 기반 혁신 제품을 전면에 세우는 것이다.

공식 사실: 원문은 ‘Sport Offense’를 지역 GM이 CEO에게 직접 보고하고, 도시별·파트너별·스포츠별 접근을 강화하는 운영 체계로 설명한다. Venkatesh Alagirisamy의 COO 임명도 기술, 공급망, 판매 프로세스의 엔드투엔드 통합을 위한 조치로 제시한다.

해석: 과거의 중앙집권적 디지털 중심 D2C 확장만으로는 현장 트렌드와 도매 파트너십 회복을 동시에 처리하기 어렵다. 새 운영 체계는 중국처럼 트렌드 변화가 빠른 시장과 북미처럼 채널 관계 회복이 중요한 시장에서 대응 속도를 높이려는 시도로 읽힌다.

2. 경쟁 우위: 흔들린 해자와 러닝의 반격

나이키의 전통적 해자는 브랜드 자산, 규모의 경제, 최고 선수들과의 마케팅 능력이었다. 그러나 원문은 최근 몇 년간 혁신 정체와 클래식 제품 의존이 해자를 일부 침식했고, 기능성 러닝화 시장에서 호카와 온러닝에 점유율을 빼앗기는 현상이 나타났다고 본다.

2분기 연속 20%+ 성장

Structure 26, Vomero 18 등 신제품 반응이 퍼포먼스 회귀 전략의 유효성을 보여주는 신호로 제시된다.

매출 30% 감소

Nike·Jordan·Converse 삼각 편대 중 컨버스는 부진한 축으로 언급된다.

Hoka 성장 둔화

원문은 호카 성장률이 25%대에서 10%대 초반으로 둔화되는 조짐을 언급한다.

3. 실적 변수: Q, P, C의 변화

| 변수 | 원문 핵심 | 투자 관점 |

|---|---|---|

| Q: 물량 | 클래식 축소가 단기 매출 역풍을 만들지만 러닝과 북미 도매가 방어한다. | 의도적 축소와 진짜 수요 둔화를 구분해야 한다. |

| P: 가격 | 희소성 회복과 혁신 제품 비중 확대가 가격 방어의 핵심이다. | 할인 의존이 줄어야 브랜드 가치가 회복된다. |

| C: 비용 | 관세와 지역 믹스가 마진을 압박한다. | 마진 회복 없이는 밸류에이션 재평가가 제한된다. |

원문은 북미 도매 채널의 강한 회복과 러닝 카테고리의 두 자릿수 성장을 긍정적 신호로 본다. 반대로 중국 시장 침체와 관세로 인한 구조적 비용 상승은 자체 노력만으로 단기간에 해결하기 어려운 외생 변수다.

4. 리스크와 체크포인트

- 중국 시장: 소비 심리 위축과 안타·리닝 등 로컬 브랜드의 약진이 장기화되면 고마진 성장 축이 훼손될 수 있다.

- 관세: 원문은 관세 영향으로 320bp 수준의 마진 타격 가능성을 언급한다. 보호무역 강도가 높아지면 FY26뿐 아니라 FY27까지 부담이 이어질 수 있다.

- 혁신 제품: Aero-FIT, Nike Mind 등 신규 플랫폼이 소비자 반향을 얻지 못하면 Sport Offense의 동력이 약해진다.

- 밸류에이션: 원문은 나이키를 현재 딥 밸류로 보지는 않지만, 중국 안정화와 마진 회복 신호가 나오면 주가 복원력은 클 수 있다고 본다.

5. 종합 판단

나이키는 재고를 줄이고 과잉 공급된 클래식 제품을 거둬들이는 수비와, 도매 파트너십 회복 및 혁신 제품 출시라는 공격을 동시에 수행하고 있다. 나의 결론은 보수적 관찰이다. 매수의 근거는 ‘싸 보이는 주가’가 아니라 혁신 제품 사이클이 매출 총이익률 회복을 실제로 견인하는 시점에서 생긴다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116861024

- NIKE-Inc-Q2FY26-OFFICIAL-Transcript_-FINAL.pdf

- The Great Swoosh Reset: https://markets.financialcontent.com/wral/article/predictstreet-2025-12-18-the-great-swoosh-reset-a-deep-dive-into-nikes-nke-2025-turnaround-strategy

- HOKA vs Nike Running Shoes Compared: https://www.marathonsports.com/blog/hoka-vs-nike-running-shoes-compared

- Nike Aero-FIT: https://about.nike.com/en/newsroom/releases/nike-aero-fit-official-images

- Nike Mind: https://about.nike.com/en/newsroom/releases/nike-mind-001-mind-002-official-images

- Global Activewear Market Size & Outlook: https://www.grandviewresearch.com/horizon/outlook/activewear-market-size/global

- Nike China conundrum AMP: https://m.economictimes.com/news/international/business/nike-shoes-china-conundrum-deepens-as-turnaround-stagnates/amp_articleshow/126069206.cms

- Nike China conundrum: https://m.economictimes.com/news/international/business/nike-shoes-china-conundrum-deepens-as-turnaround-stagnates/articleshow/126069206.cms

- Sahm Capital Nike value article: https://www.sahmcapital.com/news/content/is-nike-stock-around-67-offering-value-after-recent-rebound-in-2025-2025-12-13

- Morningstar Nike Earnings: https://www.morningstar.com/stocks/nike-earnings-china-weakness-tariffs-overshadow-progress

- Investing.com BofA target: https://www.investing.com/news/analyst-ratings/nike-price-target-lowered-to-73-from-84-at-bofa-on-china-concerns-93CH-4416727

- Investing.com Truist target: https://www.investing.com/news/analyst-ratings/truist-securities-lowers-nike-stock-price-target-to-70-on-china-headwinds-93CH-4417601