DEEP RESEARCH · 에코스타

에코스타: 스펙트럼 매각 이후 SpaceX 지분 프록시로의 재평가

AWS-4·H-Block·AWS-3 거래가 만든 SpaceX 지분율과 SOTP 괴리 분석

0. 결론 먼저

에코스타는 활용도가 낮던 스펙트럼을 SpaceX 클래스 A 보통주로 바꾸면서 사실상 공개시장 내 SpaceX 프록시가 되었다. 원문 추정의 핵심 숫자는 약 111억 달러 상당의 지분, 약 5,240만 주, SpaceX 지분율 약 2.6~2.8%, 중심 추정치 2.75%다.

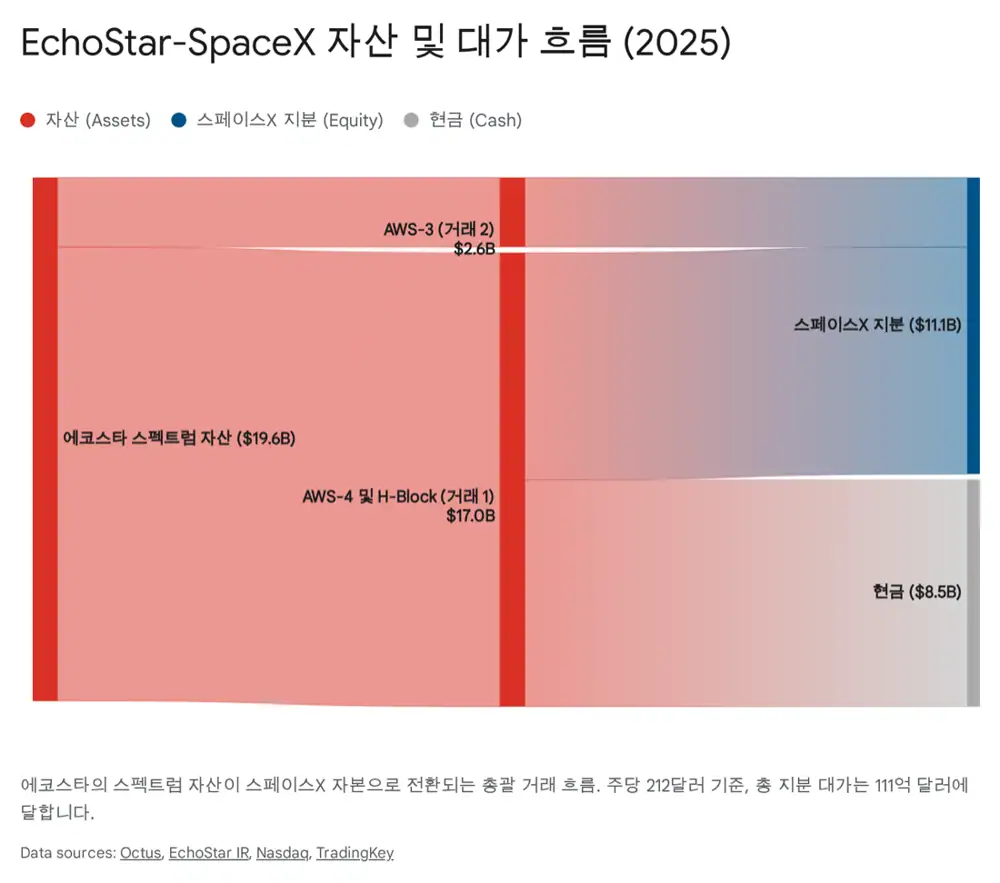

공식 사실: 원문은 2025년 하반기 에코스타가 두 건의 확정 계약을 통해 스펙트럼 자산을 SpaceX 지분으로 전환했다고 정리한다. 제1차 AWS-4/H-Block 거래는 약 170억 달러 규모, 현금 최대 85억 달러와 SpaceX 주식 최대 85억 달러로 구성된다. 제2차 AWS-3 거래는 약 26억 달러 규모의 전액 주식 교환으로 제시된다.

해석: 단순 자산 매각이 아니라 에코스타의 투자 테제가 위성TV·무선망 구축 부담에서 SpaceX의 Direct-to-Cell 네트워크 지분 노출로 바뀐 사건이다. 다만 지분은 비상장이고 유동성 이벤트 전까지 현금화가 제한된다.

1. 거래 구조: 두 개의 스펙트럼 트랜치

첫 번째 거래는 AWS-4 및 H-Block 스펙트럼 라이선스 매각이다. 원문은 이 대역이 지상망과 위성망 통합, 모바일 기기 연결성을 위한 핵심 위치에 있다고 설명한다. 총 거래 가치는 약 170억 달러이며, 주식 부분의 기준 가격은 주당 212달러로 고정되었다.

두 번째 거래는 2025년 11월의 AWS-3 수정 계약이다. 페어링되지 않은 AWS-3 스펙트럼, 즉 1695~1710 MHz 상향 링크를 매각하는 구조이며, 원문은 이 대역이 Direct-to-Cell 서비스의 품질을 좌우하는 핵심 업링크 용량이라고 본다.

| 구분 | 대상 자산 | 거래 가치 | 대가 구조 | 핵심 의미 |

|---|---|---|---|---|

| 1차 | AWS-4, H-Block | 약 170억 달러 | 현금 최대 85억 달러 + SpaceX 주식 최대 85억 달러 | 에코스타 유동성 회복과 SpaceX D2C 해자 강화 |

| 2차 | Unpaired AWS-3 1695~1710 MHz | 약 26억 달러 | 전액 SpaceX 주식 | 상향 링크 보강과 에코스타 지분 노출 확대 |

| 부수 효과 | 채무 이자 지원 | 약 20억 달러 | 2027년 11월까지 현금 이자 지원 | 레버리지 부담 완화 |

2. 지분율 산출: 212달러 기준가와 421달러 재평가

공식 사실: 원문은 주식 대가 기준 가격을 주당 212달러로 두고 약 111억 달러 상당의 지분 포지션을 추정한다. 이 기준에서는 약 5,240만 주를 보유하게 되며, 완전 희석 주식 수 역산 결과 SpaceX 전체의 약 2.6~2.8%, 중심값 2.75%를 통제한다고 본다.

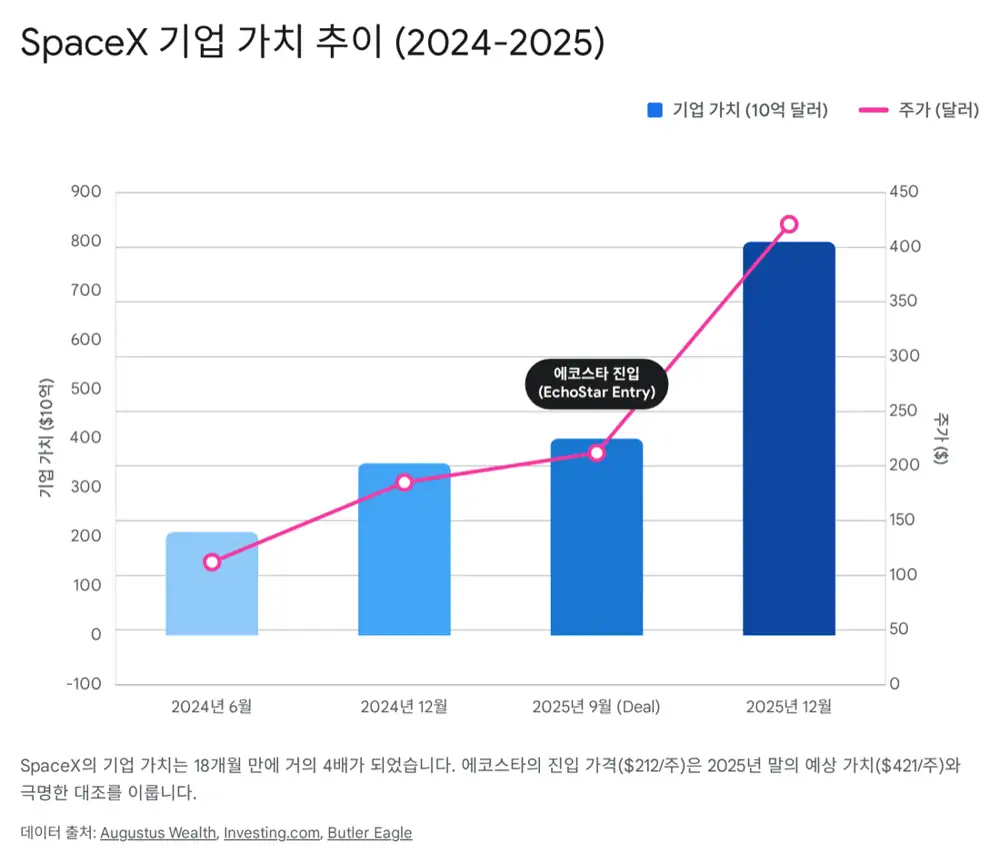

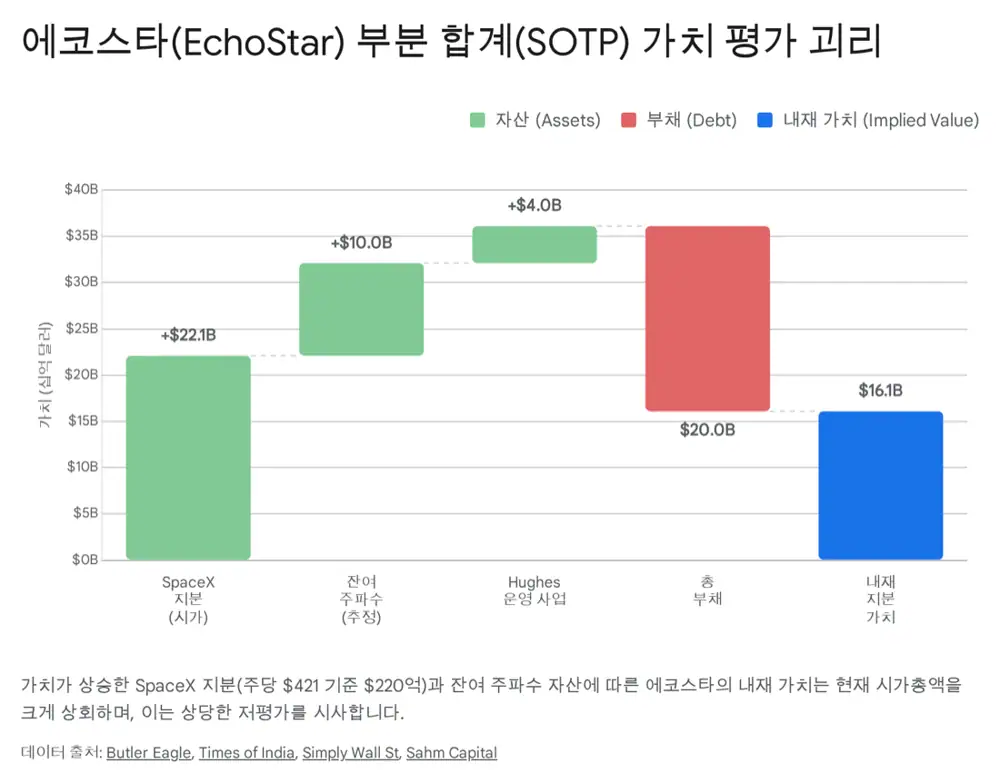

해석: 만약 2025년 12월 2차 공개 매수에서 언급된 주당 421달러 평가를 적용하면, 같은 주식 수의 시가 평가액은 명목 거래가 대비 거의 두 배가 된다. 이 때문에 에코스타의 공모시장 시가총액과 내재 SpaceX 지분 가치 사이의 SOTP 괴리가 투자 포인트가 된다.

주당 212달러

거래 기준 가격. 약 111억 달러 지분과 약 5,240만 주 산출의 기준이다.

주당 421달러

원문이 언급한 2025년 12월 평가 기준. 미실현 평가이익 가능성을 만든다.

약 2.75%

SpaceX 완전 희석 주식 수를 역산한 중심 추정치다.

3. 왜 현금 대신 SpaceX 주식인가

원문은 레버리지가 높은 에코스타가 111억 달러를 전부 현금으로 받지 않고 주식으로 받는 결정을 매우 이례적이라고 본다. 이는 찰리 어건 회장이 연결성의 미래와 SpaceX Direct-to-Cell 네트워크의 지배력을 높게 평가했다는 신호다.

이전된 AWS-4(2000~2020 MHz), H-Block(1915~1920/1995~2000 MHz), AWS-3(1695~1710 MHz)는 일반 스마트폰과 위성 간 통신에 적합한 중대역 특성을 제공한다. 원문은 이 조합이 다운링크와 업링크를 모두 보강해 음성·데이터 연결을 가능하게 하는 기술적 열쇠라고 정리한다.

4. 리스크: 비상장 지분, IPO, 통제권

- 비유동성: SpaceX 주식은 공개 거래되지 않는다. 에코스타는 버튼 하나로 110억 달러 규모 지분을 현금화할 수 없다.

- IPO 타임라인: 원문은 SpaceX가 2026년 또는 2027년 잠재 상장을 준비한다는 보도를 언급한다. 가치 실현은 이 유동성 이벤트에 크게 의존한다.

- 강세 시나리오: 8,000억 달러 이상의 가치로 IPO가 진행되면 에코스타 지분 가치는 220억 달러를 상회할 수 있다고 원문은 본다.

- 약세 시나리오: 규제 지연, 시장 변동성, 스타십 실패 등으로 IPO가 늦어지면 ‘자산은 많지만 현금은 부족한’ 상태가 될 수 있다.

- 의결권: 수령 지분은 클래스 A 보통주다. 경제적 노출은 있지만 머스크와 내부자 중심의 의결권 구조에서 전략적 통제력은 제한될 가능성이 높다.

5. 종합 판단

원문 결론처럼, 모든 것을 바꾼 숫자는 약 2.75%다. 에코스타는 쇠퇴하는 위성TV 경제학만으로 설명하기 어려운 회사가 되었고, SpaceX 지분을 통한 우주경제 프록시 성격을 갖게 되었다. 다만 이 투자 아이디어는 SpaceX 가치, IPO 가능성, 비상장 지분 할인, 에코스타 잔여 부채와 현금흐름을 함께 봐야 한다. 2026년에 가장 중요한 지표는 기존 가입자 지표보다 SpaceX의 S-1과 상장 가격일 가능성이 크다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116745208

- 이전 에코스타 글: https://m.blog.naver.com/star_of_self/224116728104

- EchoStar spectrum sale and SpaceX commercial agreement: https://ir.echostar.com/news-releases/news-release-details/echostar-announces-spectrum-sale-and-commercial-agreement-spacex

- Simply Wall St SATS stake article: https://simplywall.st/stocks/us/media/nasdaq-sats/echostar/news/echostar-sats-is-up-111-after-spacex-ipo-buzz-highlights-its

- TradingKey SpaceX IPO article: https://www.tradingkey.com/analysis/stocks/us-stocks/251415133-elon-musk-spacex-ipo-tradingkey

- moomoo Community SATS post: https://www.moomoo.com/community/feed/echostar-sats-us-rather-than-pursue-a-conventional-initial-public-115744007061510

- Reddit EchoStar sells more spectrum: https://www.reddit.com/r/spacex/comments/1oqz311/echostar_sells_more_spectrum_in_26_billion_deal/

- Times of India SpaceX valuation memo: https://timesofindia.indiatimes.com/technology/tech-news/elon-musks-spacex-may-be-on-its-way-to-become-worlds-most-valuable-private-company-memo-say-ipo-at-funding-an-insane-flight-rate-for/articleshow/125975136.cms

- Butler Eagle SpaceX valuation: https://www.butlereagle.com/20251215/spacex-sets-800-billion-valuation-confirms-2026-ipo-plans/

- Octus EchoStar FCC inquiries: https://octus.com/resources/articles/echostar-expects-to-resolve-fcc-inquiries-with-19b-s-band-spectrum-sale-to-spacex/

- Space Intel Report AWS-4/H-Block deal: https://www.spaceintelreport.com/echostar-to-sell-aws-4-h-bloc-spectrum-licenses-to-spacex-in-17b-deal-that-includes-spacex-stock-at-212-share/

- Nasdaq AWS-3 deal: https://www.nasdaq.com/articles/echostar-sell-unpaired-aws-3-licenses-approx-26-bln-spacex-stock

- Seeking Alpha USD 2.6B spectrum: https://seekingalpha.com/news/4517107-spacex-to-pay-echostar-26b-for-more-spectrum-licenses

- EchoStar AWS-3 release: https://ir.echostar.com/news-releases/news-release-details/echostar-agrees-sell-full-unpaired-aws-3-spectrum-license

- Augustus Wealth SpaceX valuation: https://augustuswealth.com/blog/what-know-about-space-x-valuation/

- Reddit SpaceX USD 350B valuation: https://www.reddit.com/r/spacex/comments/1hcqqgj/spacex_hits_350bn_stock_market_valuation/

- Investing.com USD 400B valuation: https://www.investing.com/news/company-news/spacex-reportedly-planning-insider-share-sale-at-400-billion-valuation-4136481

- Reddit SpaceX USD 400B valuation: https://www.reddit.com/r/SpaceXLounge/comments/1lvriic/spacex_heads_to_400bn_valuation_in_share_sale/

- Reddit SpaceX USD 800B valuation: https://www.reddit.com/r/SpaceXLounge/comments/1pl85zr/spacex_officially_sets_valuation_to_800b_share/

- Investing.com EchoStar stock soars: https://www.investing.com/news/stock-market-news/echostar-stock-soars-after-spacex-valuation-set-to-double-93CH-4394081

- Times of India IPO possible: https://timesofindia.indiatimes.com/business/international-business/biggest-ipo-ever-insider-share-sale-sets-spacex-valuation-at-800-billion-2026-market-debut-possible/articleshow/125950372.cms

- Light Reading landscape analysis: https://www.lightreading.com/satellite/how-the-echostar-spacex-deal-reshapes-the-u-s-wireless-and-satellite-landscape

- CNET wireless gold article: https://www.cnet.com/tech/mobile/spacex-strikes-wireless-gold-with-echostar-sale-expect-better-coverage-with-these-carriers/

- Mobile World Live deal analysis: https://www.mobileworldlive.com/dish-network/analysis-echostar-spacex-deal-resets-satellite-mobile-sectors/

- Seeking Alpha latest valuation: https://seekingalpha.com/news/4529058-spacexs-latest-valuation-makes-it-the-worlds-most-valuable-private-company