DEEP RESEARCH · ECHOSTAR/SATS

에코스타(SATS): 스펙트럼 유동화와 자산 경량화 전환

AT&T·SpaceX 거래, Jupiter 3, S-Band D2D, 416.5억 달러 유동성 전환을 중심으로 본 특수상황 리포트

0. 결론 먼저

에코스타 투자는 전통 통신사 투자가 아니라 스펙트럼 자산 유동화가 성공하느냐에 대한 특수상황 베팅에 가깝습니다. 원문 기준 AT&T 226.5억 달러, SpaceX 190억 달러 거래가 완료되면 약 416.5억 달러 유동성이 생기고, 약 218억 달러 장기 부채를 갚고도 약 200억 달러의 현금과 주식이 남는 구조로 정리됩니다.

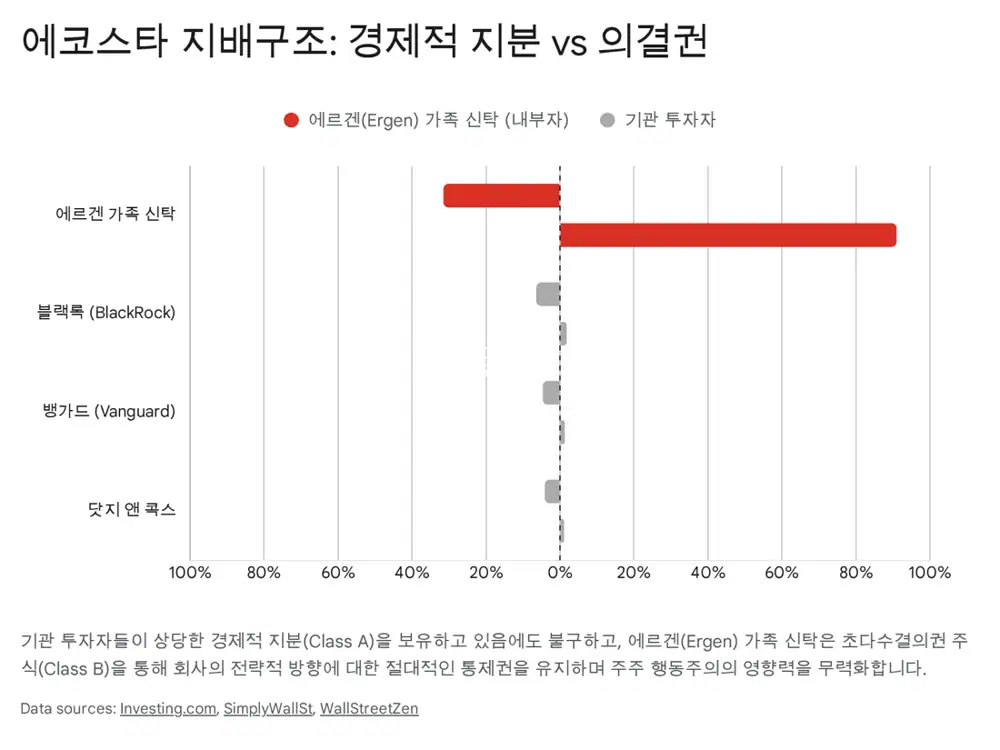

찰리 어건 지배

어건 회장은 약 51.5% 경제적 지분과 클래스 B를 통한 90% 이상 의결권을 보유합니다.

S-Band 해자

전 세계 조화 S-Band 2GHz 권리는 SpaceX D2D 서비스에 필요한 핵심 자원입니다.

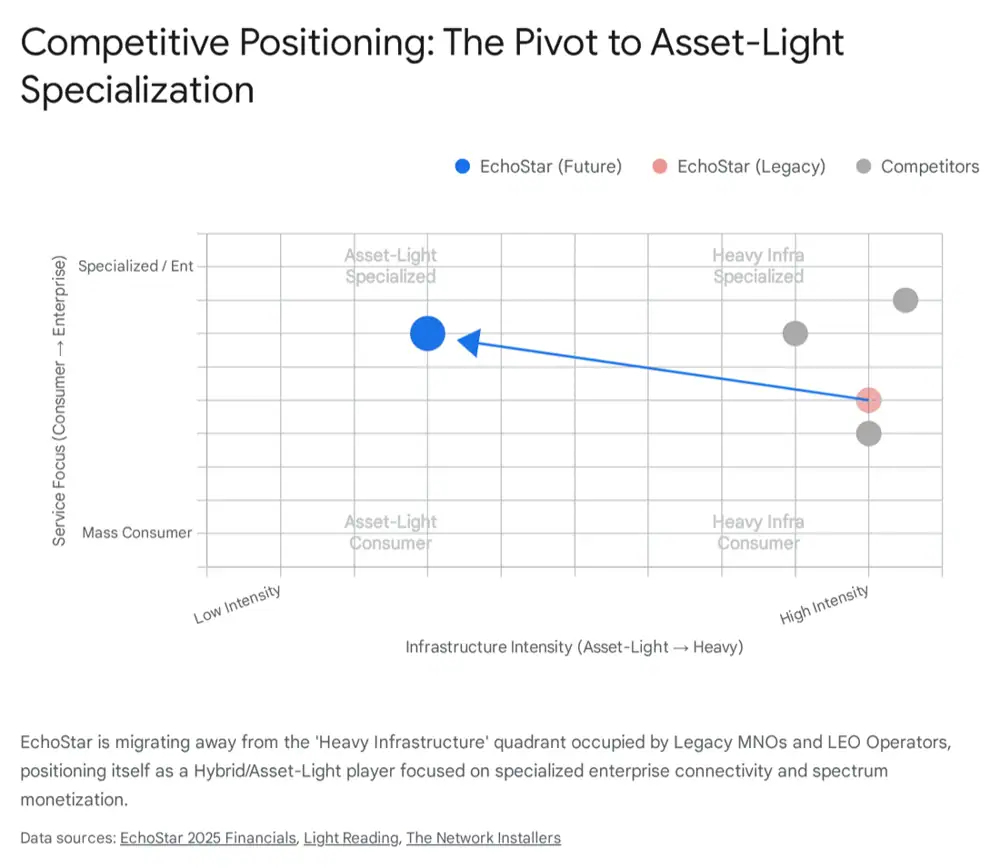

Builder에서 Architect로

독자 5G 물리망 구축을 접고 코어망과 스펙트럼 중심의 하이브리드 MNO로 이동합니다.

1. 기업 정체성과 거버넌스

에코스타의 정체성은 더 이상 단순 위성 방송 사업자나 제4 이동통신사가 아닙니다. 원문은 회사를 지상망, 정지궤도 위성, 비지상망을 아우르는 하이브리드 연결성 설계자이자 스펙트럼 자산 관리자라고 정의합니다.

공식 사실: 찰리 어건은 클래스 A와 클래스 B를 합쳐 약 51.5%를 실질 소유하지만, 차등 의결권이 있는 클래스 B 주식으로 전체 의결권의 90% 이상을 장악합니다. 주요 기관 투자자로는 BlackRock 6.42%, Vanguard 4.66%, Dodge & Cox 4.10%가 제시됩니다.

- 찰리 어건은 CEO & Chairman으로 복귀해 Pay-TV, DISH/Sling, Wireless, Boost Mobile 운영을 직접 총괄합니다.

- 하미드 아카반은 EchoStar Capital CEO로 이동해 TMT, 우주항공, 방위산업 등 신규 성장 투자 역할을 맡습니다.

- 어건 회장은 2024년 11월 기준 약 1,370만 주, 가치 약 14억 달러를 직접 보유해 주주가치와 개인 자산이 강하게 연결되어 있습니다.

해석: 이 지배구조는 행동주의 개입을 막고 빠른 자산 매각 결정을 가능하게 하지만, 동시에 키맨 리스크와 자본 배분 리스크를 키웁니다.

2. 기술 스택: GEO 위성, 하이브리드 5G, S-Band D2D

공식 사실: Jupiter 3, EchoStar XXIV는 Maxar가 제작한 대형 상용 통신 위성입니다. Q/V-Band 피더 링크를 도입해 사용자용 Ka-Band 대역폭을 극대화했고, 단일 위성으로 500Gbps 이상의 처리량과 300개 이상의 스팟 빔을 제공합니다.

공식 사실: 2025년 3분기 에코스타는 164.8억 달러 손상차손을 인식하며 독자 5G 물리망 구축을 축소했습니다. 새 구조는 5G 코어망은 자체 보유하되 RAN, 즉 타워와 안테나는 AT&T 인프라를 활용하는 모델입니다.

S-Band 2GHz는 Ku/Ka보다 주파수가 낮아 비·구름에 의한 감쇠가 적고 건물 투과성이 상대적으로 좋습니다. 스마트폰이나 소형 IoT 기기와 위성이 직접 통신하기에 유리하다는 것이 원문의 기술적 판단입니다.

| 기술 | TRL 평가 | 근거 |

|---|---|---|

| Jupiter 3 System | TRL 9 | 2023년 7월 발사 성공, 상용 HughesNet 서비스, 500Gbps급 성능 검증 |

| 5G Open RAN 물리망 | TRL 8 → Retired | 미국 인구 80% 커버리지와 VoNR 상용화 후 경제성 부족으로 폐기 수순 |

| Hybrid MNO Core | TRL 7 | 에코스타 5G 코어와 AT&T RAN 연동 운영 중, 대규모 최적화 진행 |

| S-Band D2D | TRL 6 | Lyra-4로 기술 검증, Starlink 군집위성 대규모 배포는 초기 단계 |

3. 해자와 경쟁 환경

공식 사실: 에코스타는 Lyra-4 위성 발사와 운영으로 ITU S-Band 2GHz 주파수 권리, SIRION-1 파일링에 대한 BBIU 절차를 마쳤다고 원문은 설명합니다. 이 권리는 SpaceX가 170억 달러 규모 협력에 나설 수밖에 없었던 결정적 이유로 제시됩니다.

- 기술적 해자: MSS 전용 S-Band는 지상망 주파수를 우주에서 재사용할 때 생기는 간섭 조정 문제에서 상대적으로 자유롭습니다.

- 규제적 해자: AT&T와 SpaceX 거래로 FCC 5G 구축 의무와 라이선스 박탈 리스크가 해소되었다고 정리됩니다.

- 국방 해자: Hughes는 미 국방부 파트너이며, 미 해군·연방기관 대상 최대 27억 달러 Spiral 4 IDIQ 계약을 보유합니다.

- 전환비용 해자: BSS 부문은 약 15억 달러 수주 잔고를 보유하고, 고객은 지점별 장비 교체 비용 때문에 이탈 비용이 높습니다.

| 비교 | EchoStar | Starlink | Viasat | T-Mobile |

|---|---|---|---|---|

| 핵심 자산 | GEO 위성 + S-Band | LEO 군집위성 + 발사체 | GEO 위성 | 지상 5G망 |

| 지연시간 | 높음, 약 600ms | 낮음, 약 20~40ms | 높음, 약 600ms | 매우 낮음, 20ms 미만 |

| 비즈니스 모델 | 자산 경량화 전환, 스펙트럼 임대 | 제조-발사-서비스 수직계열화 | 장비 제조 + 서비스 | 인프라 구축 + 서비스 |

| 정부/국방 강점 | 매우 높음 | 높음 | 높음 | 중간 |

해석: 에코스타는 이제 Starlink와 소비자 위성 인터넷에서 정면 대결하기보다, Starlink에 필요한 스펙트럼을 공급하고 국방·기업용 특수 연결 시장을 공략하는 쪽으로 재편되었습니다.

4. 사업 구조와 현금흐름 반전

| 세그먼트 | 2025년 3분기 원문 수치 | 구조적 의미 |

|---|---|---|

| Pay-TV | 매출 23.4억 달러, 전년 대비 -10.6% | DISH TV와 Sling TV는 성장보다 현금 창출원 역할 |

| Wireless | 매출 9.39억 달러, 전년 대비 +4.5%, Boost Mobile 순증 22.3만 명 | 물리망 비용 축소와 도매망 모델 전환 |

| BSS | 매출 3.46억 달러, 수주 잔고 15억 달러 | 항공·기업 관리형 네트워크와 정부 고객 기반 |

공식 사실: 2025년 9월 30일 기준 현금성 자산은 24.3억 달러, 1년 내 만기 유동성 부채는 45.2억 달러입니다. 이 때문에 계속기업 존속 불확실성 경고가 발생했습니다.

공식 사실: AT&T 226.5억 달러와 SpaceX 190억 달러 거래가 완료되면 약 416.5억 달러 유동성이 확보됩니다. 총 장기 부채 약 218억 달러를 상환하고도 약 200억 달러 현금 및 주식이 남는다는 것이 원문의 pro-forma 시나리오입니다.

- 2025년 3분기 누적 영업현금흐름은 3.26억 달러로 전년 동기 12억 달러 대비 급감했습니다.

- 2025년 3분기 누적 CAPEX는 14.8억 달러였지만, 네트워크 구축 중단 후 2026년부터 연간 2~4억 달러 유지보수 수준으로 떨어질 것으로 원문은 추정합니다.

- SpaceX 거래에는 26억 달러 상당의 SpaceX 주식을 받는 구조가 포함되어, 향후 IPO 시 업사이드 옵션 성격을 갖습니다.

5. 고객, 로드맵, 리스크

국방 앵커 테넌트

DoD는 가장 중요한 고객군이며 Spiral 4 계약은 향후 10년 안정적 매출 기반으로 제시됩니다.

15억 달러 수주 잔고

항공사, 소매 체인, 에너지 기업의 데이터 백업망과 원격지 통신 수요가 기반입니다.

하방 압력

DISH TV는 매분기 20~30만 명 가입자를 잃고, Boost Mobile은 3분기 22.3만 명 순증으로 반등했습니다.

공식 사실: 원문은 D2D 시장이 2035년까지 연평균 32% 성장해 100억 달러 규모, NTN 시장은 2035년 250억 달러 규모에 이를 것으로 전망합니다.

10년 로드맵

- 2025~2026년: AT&T/SpaceX 거래 종결, 고금리 부채 상환, 5G 물리 자산 정리

- 2027~2029년: EchoStar Capital 주도로 100~150억 달러 규모 M&A 추진

- 2030년 이후: D2D 로열티와 재투자 포트폴리오가 성숙하며 자산 운용형 통신 지주회사 모델로 전환

핵심 리스크

- DOJ 또는 FCC가 AT&T·SpaceX 거래를 불승인할 경우 유동성 위기가 재점화될 수 있습니다.

- AT&T 도매대가와 SpaceX 스펙트럼 사용료 협상에서 파트너 종속성이 커질 수 있습니다.

- LEO 위성 비용 하락이 계속되면 GEO 위성 Jupiter 3 가치가 훼손될 수 있습니다.

- 찰리 어건이 확보 현금을 주주환원이나 안정적 M&A가 아닌 고위험 프로젝트에 쓰면 자본 배분 실패가 반복될 수 있습니다.

해석: 거래가 성공적으로 종결되면 에코스타는 부채가 없고 막대한 현금을 보유하며 우주 경제에서 로열티를 받는 지주회사로 재탄생할 수 있습니다. 반대로 거래 승인과 자본 배분이 무너지면 특수상황 논리는 급격히 약해집니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116728104

- Who Owns EchoStar? SATS Shareholders - Investing.com: https://www.investing.com/equities/echostar-corp-ownership

- Charles W Ergen Net Worth - GuruFocus: https://www.gurufocus.com/insider/1909/charles-w-ergen

- JUPITER 3 - Hughes: https://www.hughes.com/what-we-offer/satellite-services/jupiter-geo-satellites/JUPITER3

- Light Reading Jupiter 3 service article: https://www.lightreading.com/satellite/hughes-opens-data-spigot-as-new-broadband-satellite-enters-service

- Jupiter 3 - Wikipedia: https://en.wikipedia.org/wiki/Jupiter_3

- JUPITER GEO Satellites - Hughes: https://www.hughes.com/what-we-offer/satellite-services/jupiter-geo-satellites

- Light Reading EchoStar 5G performance: https://www.lightreading.com/5g/echostar-s-fleeting-5g-network-continues-to-underperform-its-peers-ookla

- EchoStar NTIA filing PDF: https://www.ntia.gov/sites/default/files/publications/echostar.pdf

- EchoStar SpaceX commercial agreement release: https://ir.echostar.com/news-releases/news-release-details/echostar-announces-spectrum-sale-and-commercial-agreement-spacex

- EchoStar Mobile satellite D2D IoT blog: https://echostarmobile.com/blog/expanding-iot-opportunities-with-satellite-direct-to-device-connectivity-and-compact-antennas/

- EchoStar worldwide 2 GHz NGSO rights release: https://ir.echostar.com/news-releases/news-release-details/echostar-perfects-highest-itu-priority-worldwide-2-ghz-ngso

- EchoStar US Navy wireless contract release: https://ir.echostar.com/news-releases/news-release-details/echostar-awarded-us-navy-wireless-and-telecommunications

- US Army Fort Bliss 5G Open RAN release: https://ir.echostar.com/news-releases/news-release-details/us-army-selects-echostars-hughes-deploy-5g-open-ran-ran

- 3GPP Release 19: https://www.3gpp.org/specifications-technologies/releases/release-19

- Medium NTN and D2C growth note: https://medium.com/technology-media-telecom/ntn-and-d2c-25b-growth-by-2035-459dc4d39a47

- ABI Research NTN and D2C market release: https://www.abiresearch.com/press/global-ntn-and-d2c-market-revenue-to-reach-us25-billion-by-2035-as-tech-giants-satellite-operators-and-mnos-transform-global-connectivity