DEEP RESEARCH · 성호전자(043260) / 에이디에스테크

성호전자의 에이디에스테크(ADStech) 전략적 인수 심층 분석

AI 인프라의 'Missing Link'와 지정학적 공급망 재편의 수혜 — 2,800억 원의 베팅, '빛'으로 연결되는 AI의 미래

0. 결론 먼저

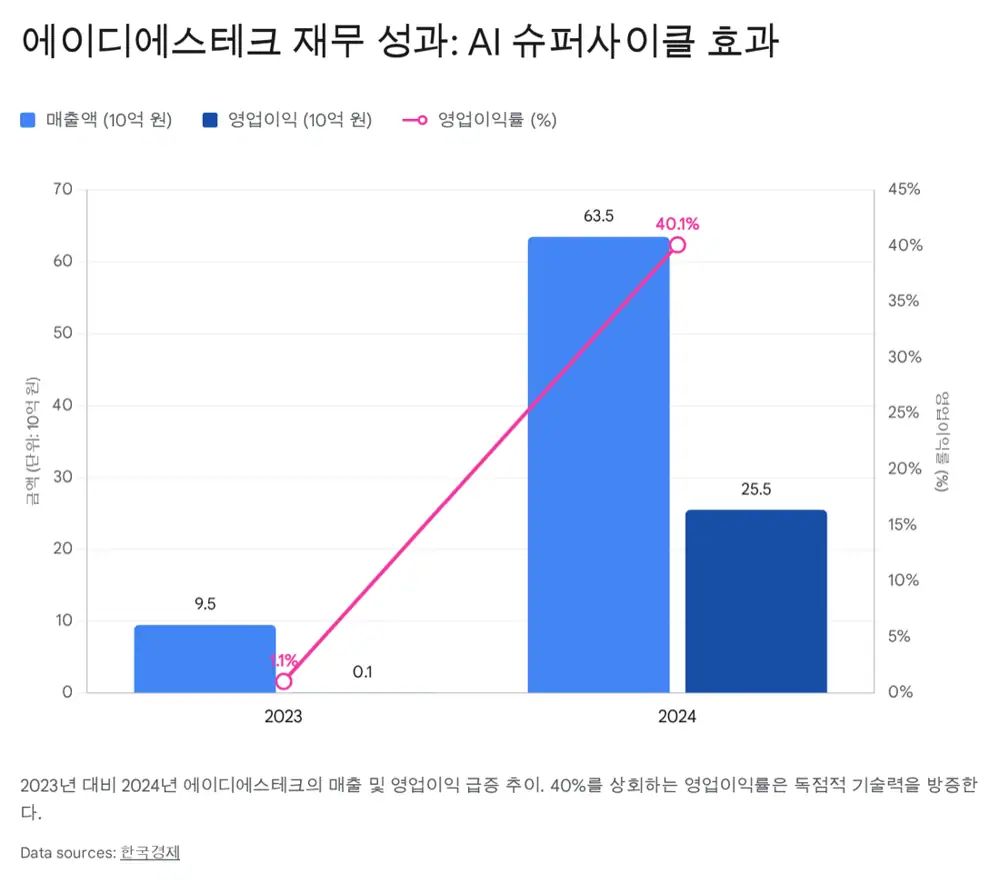

성호전자는 광통신 장비 전문기업 에이디에스테크 지분 87.5%를 2,800억 원에 인수했다. 이는 성호전자 2024년 말 자산 총액(3,673억 원)의 76.23%, 자기자본(1,535억 원)의 182.44%에 달하는 '사운을 건 베팅'이다. 핵심 논거: (1) 글로벌 액티브 얼라인먼트 시장의 양강(한국 ADStech vs 독일 피컨텍) 중 하나, (2) 피컨텍의 중국 자본 인수로 인한 '서방 공급망 유일 대안'이라는 지정학적 알파, (3) 2024년 매출 635억(+568%), 영업이익 255억(OPM 40.1%)의 퀀텀 점프 실적.

1. 시장 역학 — 전기(Electronics) → 빛(Photonics)

공식 사실: AI 연산 병목은 '연산'에서 '데이터 전송'으로 이동. H100·Blackwell 등이 쏟아내는 데이터 처리에 서버 간·랙 간 통신이 400G→800G→1.6T로 진입. 구리(Copper) 기반 전기 신호는 고주파 대역에서 신호 감쇠·발열로 물리적 한계 — 빛(Optical)으로 전환은 필연.

해석: 글로벌 광트랜시버 시장은 2024년 136억 달러 → 2029년 250억 달러(CAGR 13%). 하이엔드(800G+) 성장세는 이를 훨씬 상회. 패시브 얼라인먼트(저속용) → 액티브 얼라인먼트(고속용)으로의 기술 전환 = ADStech의 'TAM 폭발'.

2. 핵심 기술 — Active Alignment

광트랜시버 성능은 레이저 다이오드(LD) → 광섬유로 빛이 손실 없이 전달되는 '결합 효율(Coupling Efficiency)'에 좌우. 이를 위해 광학 부품을 나노미터(nm) 단위로 정렬해야 한다.

3. 경쟁 구도 & 지정학적 알파 — 피컨텍의 '중국화'

| 구분 | 에이디에스테크 (ADStech) | 피컨텍 (ficonTEC) |

|---|---|---|

| 국적 / 본사 | 대한민국 | 독일 (중국 자본 인수) |

| 소유 구조 | 성호전자 (한국 자본) | Robotechnik (중국 자본) |

| 핵심 기술 | Active Alignment, High-speed Assembly | Automated Micro-assembly, Testing |

| 주요 고객 | Mellanox (Nvidia), Fabrinet 등 | Intel, Cisco, Huawei 등 |

| 지정학적 리스크 | Safe Zone (미국 동맹국) | Risk Zone (중국 기술 통제 대상) |

| 강점 | Nvidia 전담 공급, 가성비, 신속 CS | 광범위한 제품 라인업, 유럽 R&D 네트워크 |

공식 사실: Robotechnik는 피컨텍 인수 시 장부가 대비 약 9,915% 프리미엄을 지불해 해당 기술의 전략적 가치를 입증. 그러나 미 상무부의 대중국 첨단 장비 통제와 엔비디아·브로드컴 등 미국 팹리스의 공급망 보안 요구가 피컨텍 의존도를 낮추게 만들고 있다.

해석: 에이디에스테크는 'Safe Zone'에 위치한 유일한 대안. 멜라녹스 향 매출 비중이 90% 이상이라는 것은 이미 검증된 사실. 1.6T 차세대 라인 증설 시 ADStech 장비가 우선 채택될 '구조적 해자'.

4. 재무 — 'Hockey Stick' 턴어라운드

- 매출액: 2023년 95억 원 → 2024년 635억 원 (568% 폭증). AI 데이터센터 광트랜시버 수요가 2023 하반기부터 급증한 것을 그대로 반영.

- 영업이익: 1억 원 미만 BEP 수준 → 255억 원 수직 상승.

- OPM: 무려 40.1%. 제조업에서 40%대 OPM은 매우 이례적 — 단순 조립이 아닌 고부가가치 기술료(IP) 마진을 향유 + 경쟁 부재로 인한 가격 결정권 + 고정비 비중 낮은 상태의 영업 레버리지.

5. 밸류에이션 — PER 16배는 '저가 매수'

공식 사실: 87.5% 지분 = 2,800억 원 → 100% 기준 기업 가치 약 3,200억 원. 2024년 추정 순이익 200억 원 기준 PER 약 16배.

| 비교 대상 | PER (참고치) | 비고 |

|---|---|---|

| 에이디에스테크 (인수 기준) | ~16배 | 2024년 순익 200억 원 가정 |

| ficonTEC (피컨텍, 로보테크닉 인수가) | 70~80배 | 미래 성장성 선반영 |

| 로보테크닉 (300757.SZ) 자체 | 150배+ | 2025E 기준 |

| 국내 반도체 장비주 (한미반도체·HPSP·파크시스템스) | 30~60배 | AI/미세공정 독점적 장비 기업 |

해석: 글로벌 피어 PER 70~150배, 국내 유사 기업 PER 30~60배 대비 ADStech 16배는 현저히 저평가. 적정 밸류는 최소 PER 30배 이상 = 기업 가치 6,000억 원 이상. 성호전자는 매우 합리적, 또는 저렴한 가격에 '알짜'를 사들였다.

6. 성호전자의 큰 그림 — 'Power · Cool · Connect'

7. 리스크

- 고객 편중 (Concentration Risk): 매출 90% 이상이 멜라녹스(Nvidia). Dual Sourcing 정책 또는 기술 방식 변경 시 매출 급감 위험. 단기간 내 대체 공급사 등장은 어려움.

- PMI 실패 가능성: 전통 제조업 성호전자 ↔ R&D 중심 ADStech 조직 문화 융화 관건. 핵심 엔지니어 이탈은 치명적.

- 오버행: CB/BW 총 800억 발행 — 향후 주식 전환 시 희석.

- 이자 비용: 인수 금융 차입 부담. 단, ADStech의 연 250억+ 영업이익이 이자를 상쇄하는 레버리지 효과 기대.

8. 시나리오

Bull (Strong Buy)

- 2026년 ADStech 실적 풀반영 → 성호전자 리레이팅. 1.6T·CPO 사이클 진입 시 ADStech 매출 1,000억+ 가능.

Base

- 단기 인수 모멘텀 + 오버행 변동성 공존. 중장기 PER 16배 '저가 매수' 효과 가시화.

Bear

- 엔비디아 단가 인하 압력 또는 공급망 다변화로 매출 둔화.

- CB/BW 전환 가속화로 단기 수급 부담.

9. 결론

"성호전자는 더 이상 단순한 부품 회사가 아니다. AI 시대의 데이터 고속도로를 건설하는 핵심 장비 기업을 품에 안았다. 지정학적 '알파'와 기술적 '해자'를 동시에 보유한 ADStech는 성호전자의 기업 가치를 재정의할 강력한 엔진이 될 것이다." — 단기 변동성에 유의하되 중장기 Strong Buy.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116725664

- 성호전자, 에이디에스테크 87.5% 지분 2800억원에 인수 (마켓인): marketin.edaily.co.kr

- Robotechnik(300757) ficonTEC 인수 (Futu): news.futunn.com

- RBT Technology (300757.SZ) Pre-IPO Insights: news.futunn.com

- 성호전자 CB 500억·BW 300억 발행 (마켓인): marketin.edaily.co.kr

- Optical Transceiver Market Size (M&M): marketsandmarkets.com

- NVIDIA Spectrum-X Photonics / CPO: investor.nvidia.com

- Active vs Passive Alignment (PI): pi-usa.us

- Photonics Alignment Techniques (Physik Instrumente): physikinstrumente.com

- ADS Tech 제품 페이지: adst.co.kr

- ficonTEC capabilities: ficontec.com

- CPO Switch (ficonTEC): ficontec.com

- Silicon Photonics CPO (IMEC): imec-int.com

- ficonTEC × Robotechnik 투자 계약: ficontec.com

- Robotechnik 12 announcements (Moomoo): moomoo.com

- Robotechnik 100x premium acquisition (Futu): news.futunn.com

- EU semiconductor ecosystem economic analysis: ec.europa.eu

- Robotechnik ficonTEC acquisition plan (Futu): news.futunn.com

- 파크시스템스 (대신증권 보고서): money2.daishin.co.kr

- 성호전자 변압기 사업 확장설 분석 (Google Drive): drive.google.com