DEEP RESEARCH · 셀레스티카 (NYSE: CLS)

셀레스티카(CLS) 심층 분석: AI 인프라 슈퍼사이클의 구조적 수혜

단순 EMS에서 AI 데이터센터 솔루션 프로바이더로 — HPS 폭발 성장과 밸류에이션 리레이팅을 점검한다

0. 결론 먼저

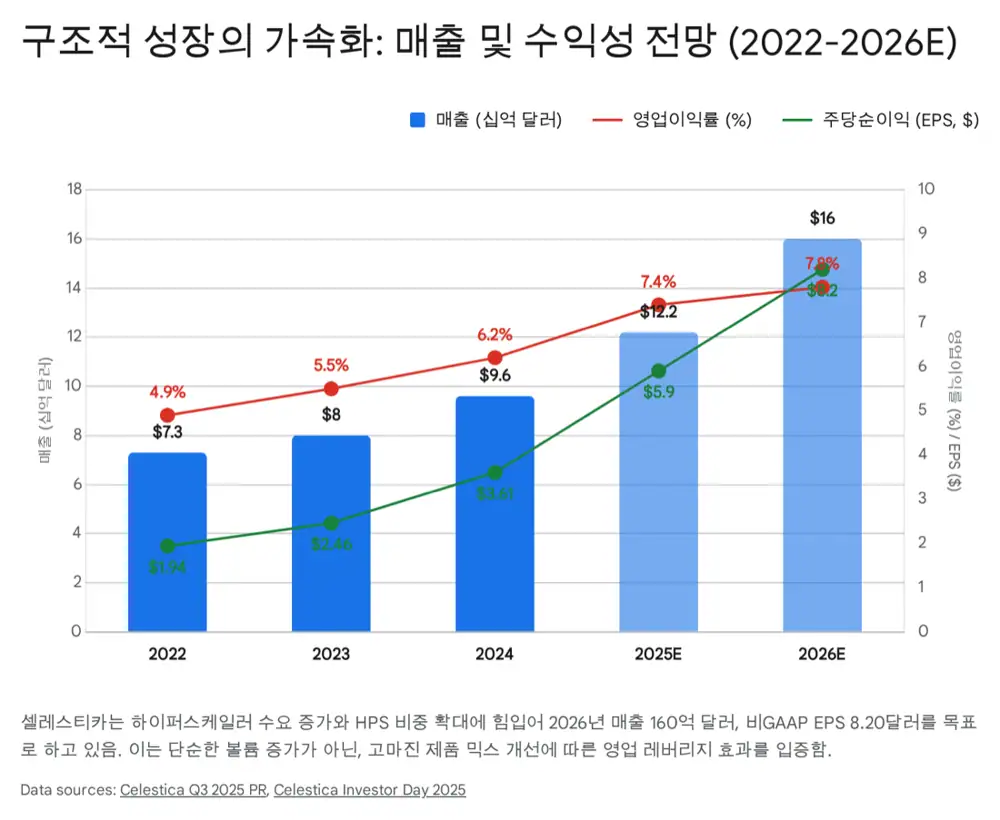

셀레스티카는 더 이상 저성장·저마진의 전통적 EMS가 아니다. HPS(자체 설계 솔루션) 중심으로 사업 체질이 바뀌었고, AI 백엔드 네트워크 스위치 시장에서 41%(200G+) · 55%(커스텀) 점유율로 지배적 위치를 확보했다. 2025년 매출 가이던스를 115.5억$ → 122억$로 상향, 2026년 160억$ 가이던스 제시. 이익 성장률 50%+ 기업이 PER 14~22배 — Q·P·C 3대 변수가 동시에 우호적인 '트리플 호재' 구간이다.

가이던스 상향

2025년 매출 115.5억$ → 122억$, 2026년 160억$. 800G/1.6T 스위치 및 AI 랙 솔루션 양산 본격화.

HPS 믹스 개선

고마진 HPS 비중 확대로 매출 증가보다 이익 증가 속도가 더 빠른 구조. 턴키 솔루션은 프리미엄 가격 정당화.

영업 레버리지

3Q25 비GAAP 영업이익률 7.6% — 역대 최고. 2026년 7.8% 목표. 태국·말레이시아 거점으로 비용·관세 동시 헷지.

1. 서론: EMS의 패러다임 전환과 셀레스티카의 위치

글로벌 기술 하드웨어 산업은 AI·ML이라는 거대한 파도를 맞아 근본적인 구조 개편을 겪고 있다. 과거 OEM 설계도대로 단순 조립하던 전자 제조 서비스(EMS) 산업은 이제 고도화된 엔지니어링 역량과 공급망 관리, 독자적인 설계 역량(JDM/ODM)을 요구하는 복합적인 기술 파트너십으로 진화 중이다. 캐나다 본사 셀레스티카(NYSE: CLS)는 이 지각 변동의 가장 극적인 변신자 중 하나로, 전통적인 저마진 위탁 생산에서 탈피해 하이퍼스케일러의 AI 데이터센터 구축 파트너로 자리매김했다.

본 보고서는 동사의 2025년 3분기 실적과 2025·2026년 연간 전망을 중심으로, 핵심 사업 CCS 내 HPS의 폭발적 성장, 기술적 해자, 글로벌 피어(Jabil, Flex) 대비 밸류에이션 매력, 그리고 잠재 리스크를 다각도로 점검한다.

2. 핵심 사업 구조의 재편: 고부가가치 HPS로의 진화

셀레스티카는 크게 CCS(Connectivity & Cloud Solutions)와 ATS(Advanced Technology Solutions)의 두 축으로 구성된다. 과거에는 두 부문이 비슷한 비중이었거나 ATS가 안정성을 담보하는 구조였지만, AI 인프라 투자 가속화로 CCS — 특히 자체 설계 역량이 집약된 HPS(Hardware Platform Solutions) — 가 전사 실적을 견인하는 성장 엔진이 됐다.

2.1 CCS — AI 데이터센터의 중추

공식 사실: 2025년 3분기 CCS 매출은 전년 동기 대비 43% 급증한 24.1억$를 기록했다. 세그먼트 마진은 8.3%로 전년 동기 7.6% 대비 +70bps 개선됐다.

해석: 단순한 물량 증가가 아니다. 저마진 조립에서 고마진 솔루션 사업으로의 체질 개선이 마진율로 증명되고 있다.

2.1.1 HPS의 폭발적 성장

공식 사실: 2025년 3분기 HPS 매출은 약 14억$로 전년 동기 대비 79% 성장. CCS 매출의 절반 이상을 차지한다. 2025년 연간 HPS 매출은 전년 대비 80% 성장한 50억$로 전망된다.

해석: HPS는 단순 제조가 아닌 설계·엔지니어링·프로토타이핑·양산·공급망까지 통합 제공하는 JDM/ODM 모델이다. 이 부문의 고성장이 셀레스티카 밸류에이션 리레이팅을 정당화하는 핵심 변수다.

2.1.2 하이퍼스케일러 파트너십 심화

공식 사실: 고객 포트폴리오는 Amazon, Google, Meta, Microsoft 등 상위 4대 하이퍼스케일러에 집중. 하이퍼스케일러향 매출 비중은 2022년 51% → 2025년 77%로 확대 전망.

해석: 과거에는 고객 집중도가 리스크로 지적됐지만, AI 슈퍼사이클 국면에서는 가장 강력한 경쟁 우위로 작용한다. 빅테크의 천문학적 CapEx를 정면으로 받는다.

2.2 ATS — 포트폴리오 최적화와 안정성

공식 사실: 2025년 3분기 ATS 매출은 7.8억$로 전년 대비 4% 감소했으나, 마진율은 5.5%로 전년 동기 4.9% 대비 +60bps 개선됐다.

해석: 매출 감소는 저수익 프로그램의 전략적 철수(디마케팅)에 따른 것. 경영진은 외형보다 수익성·ROIC 중심으로 ATS를 재편 중이며, 2026년부터 한 자릿수 중반(mid-single digit) 성장 궤도 재진입을 전망한다. ATS 내 Capital Equipment 사업부는 AI 칩 팹 증설 사이클과 연동되어 추가 업사이드 요인이다.

3. 경쟁 우위 분석: 기술적 해자와 수직 계열화

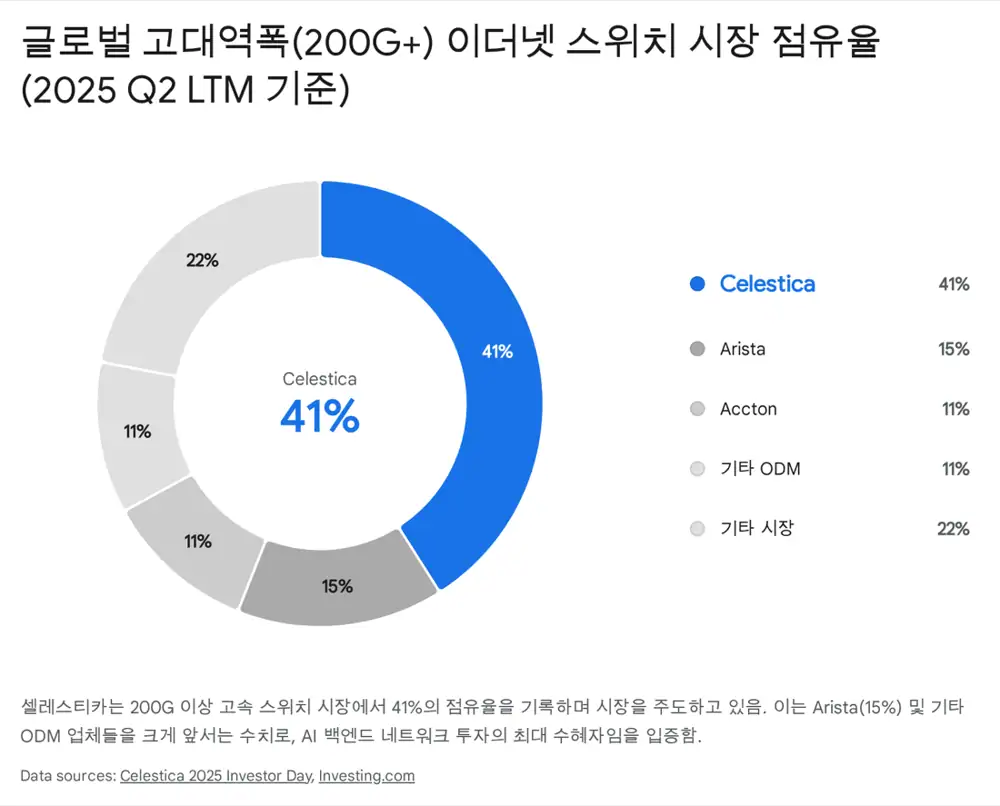

3.1 고속 스위치 시장의 지배적 지위

공식 사실: 200G 이상 고대역폭 이더넷 스위치 시장에서 41% 점유율 — 전통 강자 Arista(15%), Accton(11%)을 압도. 고객 주문형(Custom) 이더넷 스위치는 2025년 연초 대비 55% 점유율로 시장 장악.

Celestica 41%

고대역폭 이더넷 스위치 1위.

Arista 15%

전통적 네트워크 강자.

Accton 11%

주요 ODM 경쟁사.

Celestica 55%

고객 주문형 솔루션 점유율.

3.2 Broadcom과의 전략적 기술 파트너십

해석: 동사의 기술 우위는 Broadcom과의 긴밀한 협력에서 비롯된다. Broadcom의 최신 칩셋 Tomahawk 6를 탑재한 스위치 플랫폼을 선제 개발 중이며, 하이퍼스케일러가 요구하는 'Time-to-Market'을 충족할 수 있는 진입 장벽으로 작용한다.

3.3 수직 계열화 — 턴키 솔루션 역량

설계·프로토타이핑·양산·시스템 통합 테스트·글로벌 공급망 관리에 이르는 전 과정을 내재화. 스위치 단품을 넘어 AI 서버·스토리지·냉각이 통합된 '랙 레벨' 솔루션을 제공한다. 고발열 AI 서버용 액침 냉각(Liquid Cooling) 등 차세대 열관리 기술 선제 투자 또한 수주 경쟁력의 핵심이다.

4. 전방 산업 전망: AI 데이터센터와 네트워크 인프라의 진화

AI 모델 파라미터가 수조 단위로 급증하면서, 데이터센터의 핵심 경쟁력은 '연산(Compute)'에서 GPU 간 '연결(Connectivity)'로 확장되고 있다. 셀레스티카가 주력하는 고성능 네트워크 장비 시장에 전례 없는 기회가 열렸다.

4.1 백엔드 네트워크의 부상

AI 학습·추론은 수천~수만 개 GPU가 동시에 데이터를 교환하므로 백엔드 네트워크 대역폭·레이턴시가 전체 성능을 좌우한다. 하이퍼스케일러는 백엔드 인프라에 막대한 투자를 집행하며, 셀레스티카의 고성능 스위치가 백엔드 패브릭의 핵심 요소로 채택되고 있다.

4.2 속도 경쟁: 400G → 1.6T 퀀텀 점프

공식 사실: Dell'Oro 그룹·650 Group 등에 따르면 향후 AI 네트워크 성장은 800G 이상 초고속 포트가 주도. 셀레스티카는 이미 주요 하이퍼스케일러로부터 1.6T 스위치 프로그램을 수주, 2026년 하반기부터 본격 양산 예정.

4.3 구조적 공급 부족과 공급망 관리

AI 가속기용 고다층 기판(MLB), 동박적층판(CCL), 유리섬유 공급은 타이트하다. 셀레스티카는 주요 부품사와의 장기 파트너십 강화, 그리고 고객사로부터 재고 확보용 현금 예치금(Customer Cash Deposits)을 미리 수취해 운전자본 부담을 분담하는 방식으로 리스크를 완화한다.

5. 실적 영향 요인: Q · P · C 프레임워크

판매량(Q), 가격(P), 비용(C)이라는 기업 이익의 3대 변수가 모두 우호적인 '트리플 호재' 구간에 진입.

5.1 Quantity — 폭발적 수요와 가시성 높은 수주 잔고

- 가이던스 상향: 2025년 매출 전망을 기존 115.5억$ → 122억$로 상향, 2026년 160억$ 제시. 2년 후 가이던스까지 구체적으로 제시 — 수주 잔고와 고객사 장기 CapEx에 대한 강한 확신의 반영.

- 신규 프로그램 램프업: 2025년 하반기~2026년 다수의 800G·1.6T 스위치 프로그램과 AI 서버 랙 솔루션 양산 예정.

5.2 Price — 고부가가치 믹스 개선과 가격 결정력

- HPS 비중 확대: 고마진 HPS의 매출 비중 확대로 전사 제품 믹스가 구조적으로 개선. 매출 증가보다 이익 증가 속도가 더 빠른 구조.

- 턴키 솔루션 프리미엄: 랙 레벨 통합 솔루션은 'Time-to-Market' 단축과 'Plug-and-Play' 가치를 제공 — 가격 프리미엄 정당화.

5.3 Cost — 영업 레버리지와 생산 거점 최적화

- 영업 레버리지: 매출 증가 속도 > 고정비 증가 속도. 2025년 3분기 비GAAP 영업이익률 7.6% — 역대 최고. 2026년 7.8% 목표.

- 생산 거점 배치: 태국·말레이시아 + 멕시코·미국 텍사스. 미중 무역분쟁 관세 리스크 회피 + 북미 고객 근거리 생산(Near-shoring)으로 물류비 절감, 납기 단축.

6. 재무 건전성 및 자본 배분

6.1 강력한 현금 흐름 창출

- FCF 상향: 2025년 잉여현금흐름 전망을 기존 4억$ → 4.25억$로 상향, 2026년 5억$ 목표. 매출·이익 개선이 실제 현금 유입으로 이어지는 선순환.

- 건전한 부채: 비GAAP 조정 순부채/EBITDA 1.0x — 업계 평균 대비 매우 건전. 추가 투자·M&A 여력 보유.

6.2 주주 친화적 자본 배분

- NCIB: 새로운 자사주 매입 프로그램을 통해 발행 주식 최대 5%를 매입·소각 계획.

- 성장 재투자: R&D 및 북미 생산 능력 확대를 위한 투자도 병행.

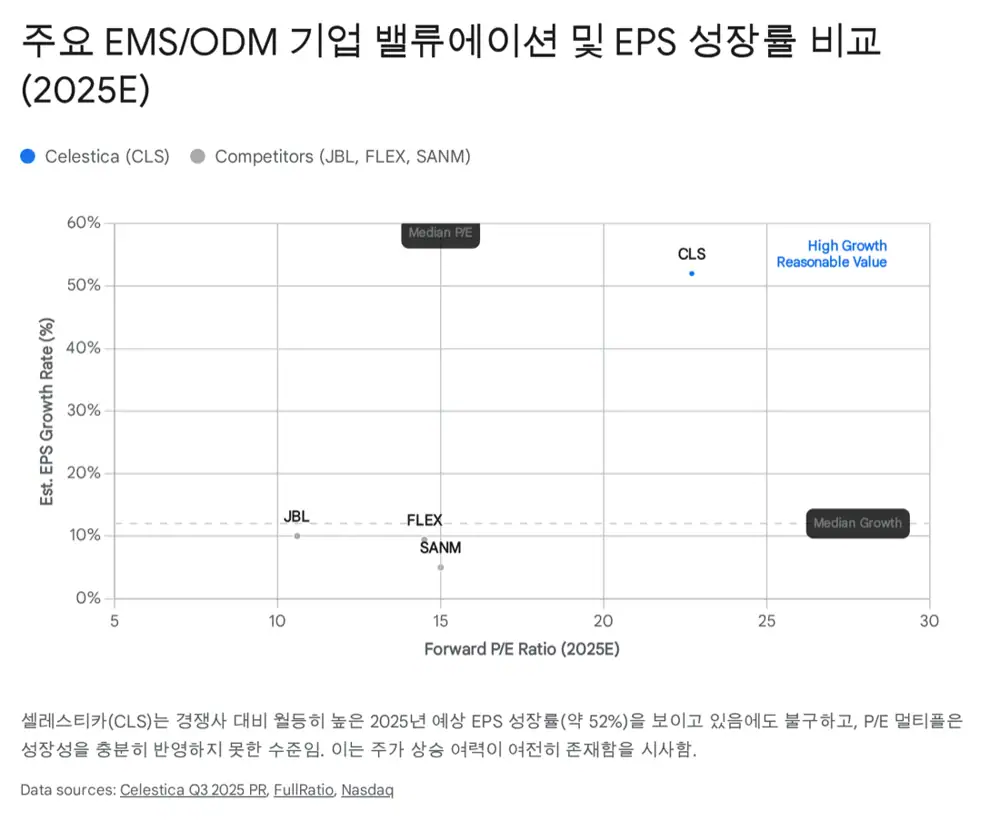

7. 밸류에이션 및 리스크

7.1 리레이팅의 정당성

| 기업 | 선행 PER | 참고 |

|---|---|---|

| Celestica (CLS) | 약 14~22배 | 2025E EPS 성장률 52% |

| Jabil | 약 10~18배 | 피어 |

| Flex | 약 14배 | 피어 |

해석: 표면적으로는 셀레스티카 PER이 약간 높지만, 50%+ 이익 성장률을 감안한 PEG 관점에서는 오히려 저평가. 50% 이상 성장이 예상되는 기업이 PER 20배 초반에 거래되는 것은 AI 섹터에서 보기 드문 기회다.

7.2 주요 리스크

상위 4대 하이퍼스케일러

전략 변화·CapEx 축소 시 즉각 타격. 단 AI 경쟁 격화로 단기간 급감 가능성은 낮게 평가.

미중 갈등 / 관세

관세 비용 대부분 고객사 전가 가능 계약 구조. 태국·멕시코 다변화 생산 거점으로 헷지.

차세대 전환 (CPO 등)

1.6T 이후 Co-Packaged Optics 등으로의 전환에서 기술 우위 유지 실패 시 점유율 하락 위험.

8. 결론: AI 인프라 확장의 실질적 수혜주

셀레스티카는 ① HPS 중심 고수익 사업 구조로의 성공적 전환, ② AI 네트워크 스위치 시장에서의 압도적 기술 리더십, ③ 하이퍼스케일러와의 공고한 파트너십을 바탕으로 구조적 성장기에 진입했다. 2025·2026년의 강력한 가이던스와 상향된 FCF 목표는 경영진의 자신감을 대변한다.

투자자 관점에서 셀레스티카는 단순 제조 하청업체가 아닌, AI 데이터센터라는 거대 인프라를 설계·구축하는 핵심 솔루션 프로바이더로 인식되어야 한다. 현재의 밸류에이션은 폭발적 성장 잠재력을 아직 온전히 반영하지 못하고 있다. 엔비디아 같은 AI 칩 메이커 외에 실질적 인프라 구축의 수혜를 누릴 수 있는 'Pick and Shovel(곡괭이와 삽)' 기업을 찾는 투자자에게 매력적인 대안이다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116350172

- Celestica Q3 2025 slides: AI-driven growth propels 31% revenue outlook for 2026 — investing.com

- Celestica Inc. Upgraded To 'BB+' On Strong Operat — S&P Global Ratings

- Broadcom Ships Tomahawk 6: World's First 102.4 Tbps Switch — broadcom.com

- 0001104659-25-102804 | 8-K | iXBRL Viewer | Celestica INC — corporate.celestica.com

- Celestica Achieves Key Milestones in Market Share and Growth for Data Center Switching (Dell'Oro Group Report) — celestica.com

- Data Center AI Networking to Surge to Nearly $20B in 2025 (650 Group) — 650group.com

- ITServices 2026년 연간전망 — AI 붐에도 쇼티지만 살아남는다 (이수페타시스, 삼성전기, 20251124 SK) — drive.google.com

- Celestica vs. Flex: Which EMS Stock Has Better Growth Potential? — Nasdaq