DEEP RESEARCH · 모비스

모비스: 거대과학 제어에서 산업용 AI로 넘어가는 전환기

2025년 3분기 실적, 수주 잔고, 스마트팩토리·핵융합 제어 프로젝트의 매출 가시성 점검

0. 결론 먼저

모비스는 2025년 3분기까지 매출 감소와 영업손실을 겪고 있지만, 스마트팩토리 매출 비중 확대와 49억 5,318만 원의 수주 잔고가 2026년 매출 가시성을 높이고 있다. 핵심은 거대과학 제어 레퍼런스가 민간 제조 AI/MES 매출로 반복 전환되는지다.

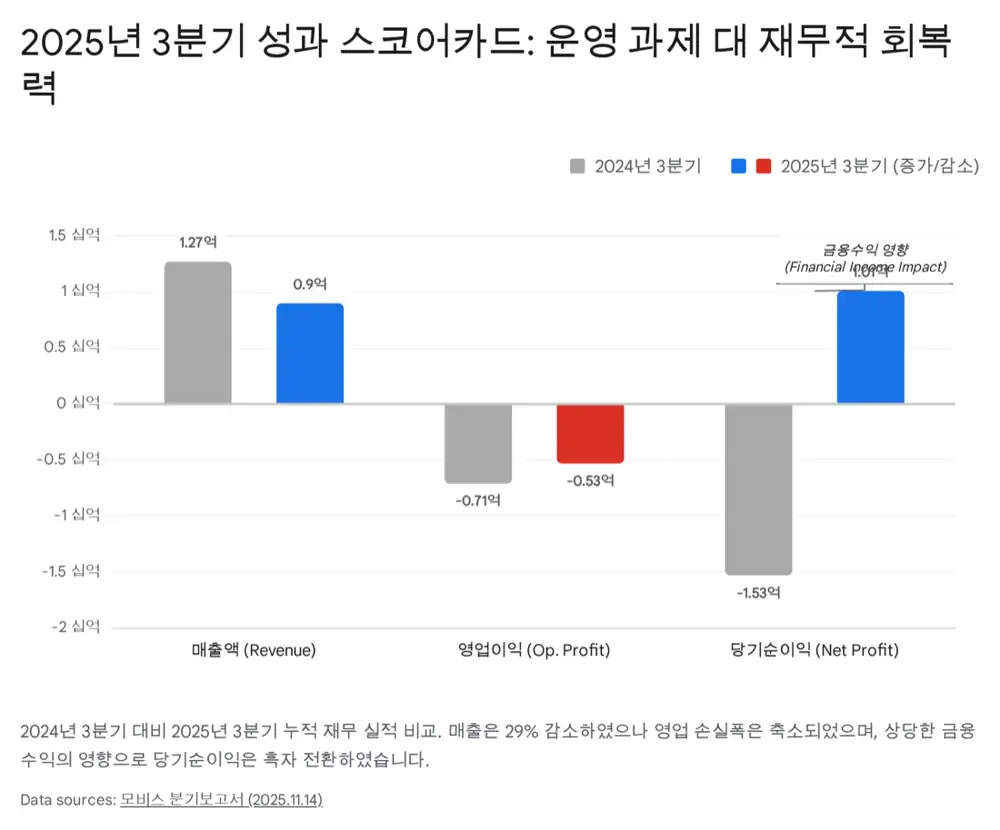

공식 사실: 원문은 2025년 3분기 누적 매출 38억 3,287만 원, 영업손실 16억 8,450만 원, 당기순이익 6억 1,352만 원을 제시한다. 전년 동기 매출은 50억 2,643만 원, 전년 동기 영업손실은 22억 1,034만 원, 전년 동기 계속영업 기준 당기순손실은 25억 9,557만 원으로 정리한다.

해석: 영업단은 아직 프로젝트 공백과 고정비 부담을 반영하지만, 금융수익과 유동성이 손실을 흡수하고 있다. 나는 이 회사를 ‘실적이 이미 좋아진 회사’라기보다 ‘2026년 매출 인식 스케줄을 확인해야 하는 수주형 기술주’로 본다.

1. 2025년 3분기 재무 성과

모비스는 입자가속기와 핵융합발전로의 초정밀 제어 시스템이라는 특수 영역에서 출발한 기업이다. 2025년 3분기 현재는 기초과학 레퍼런스를 바탕으로 스마트팩토리와 산업용 AI 솔루션으로 확장하는 과도기에 있다.

| 항목 | 2025년 3분기 누적 | 전년 동기/비교 | 해석 |

|---|---|---|---|

| 매출액 | 38억 3,287만 원 | 50억 2,643만 원 대비 약 23.7% 감소 | 대형 프로젝트 종료와 신규 프로젝트 초기 구간 영향 |

| 영업이익 | -16억 8,450만 원 | 전년 동기 -22억 1,034만 원보다 손실 축소 | 원가 관리와 판관비 통제 효과가 일부 확인 |

| 당기순이익 | 6억 1,352만 원 | 전년 동기 계속영업 기준 -25억 9,557만 원 대비 반등 | 금융수익 31억 4,149만 원이 영업손실을 흡수 |

원문은 ADM코리아 지분 매각으로 확보한 약 310억 원의 유동성이 이자 수익 등을 통해 영업손실을 상쇄하는 재무적 버퍼가 되고 있다고 해석한다.

2. 사업 부문: 스마트팩토리 비중 확대

13억 8,938만 원 · 36.25%

ITER 및 국내 가속기 연구소향 용역 매출이 중심이며, 하드웨어보다 고부가가치 엔지니어링 성격이 강하다.

24억 4,348만 원 · 63.75%

희성촉매, 선일다이파스 등 민간 기업 프로젝트가 매출로 인식되며 주력 매출원으로 부상했다.

해석: 스마트팩토리 매출 비중이 과반을 넘은 것은 기술력이 공공 연구소라는 좁은 시장을 넘어 민간 제조 현장에서도 통할 수 있음을 보여주는 지표다.

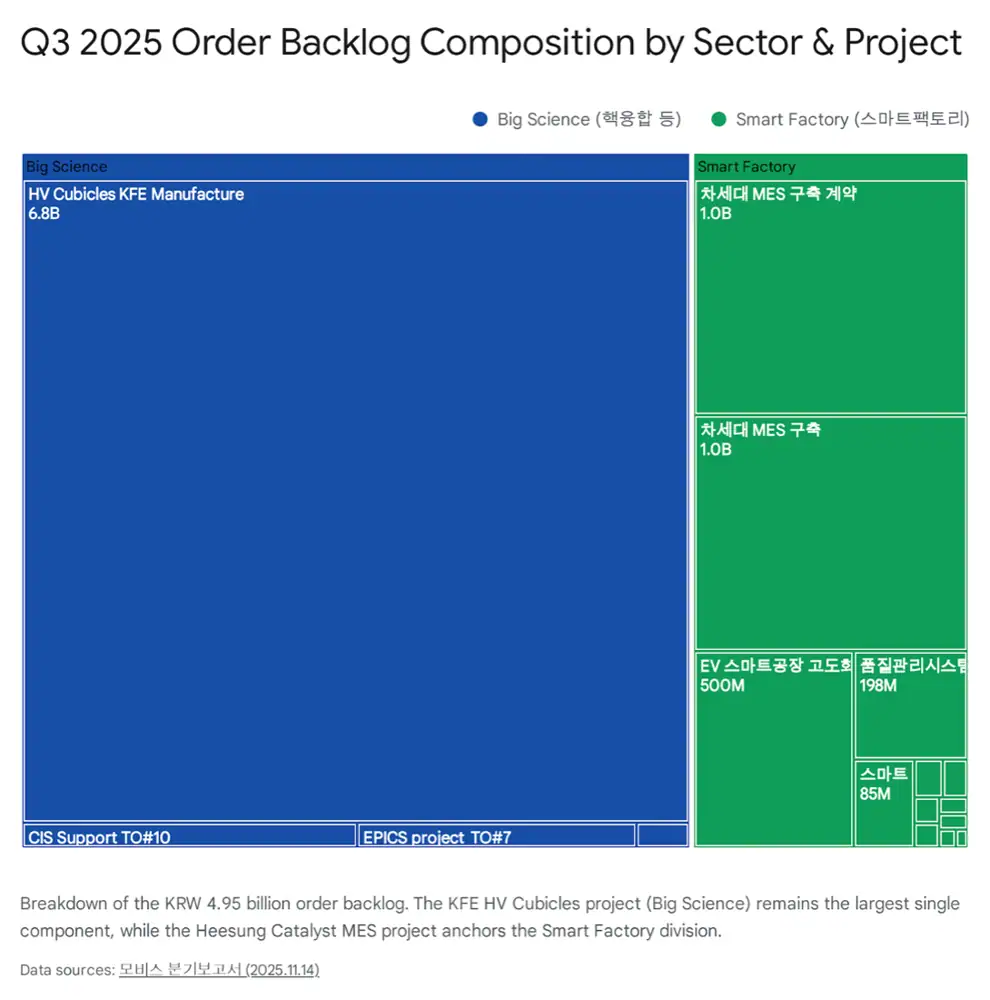

3. 수주 잔고와 주요 고객

공식 사실: 원문은 2025년 9월 30일 기준 총 수주 잔고를 49억 5,318만 원으로 제시한다. 그중 2026년에 30억 원 이상이 매출로 인식될 예정이며, 2025년 예상 매출의 약 60%를 이미 확보하고 시작하는 구조라고 설명한다.

| 프로젝트/고객 | 계약 및 잔고 | 의미 |

|---|---|---|

| 희성촉매 차세대 MES | 계약 총액 12억 7,900만 원, 수주 잔고 10억 2,910만 원, 2025.04.03~2026.08.03 | 자동차 촉매·소재 기업의 품질 데이터 관리 요구를 충족하는 QRP/MES 레퍼런스 |

| 선일다이파스 통합 MES | 원문은 16.9억 원 규모 통합제조실행시스템 구축 계약을 언급 | 민간 제조 대형 파트너십 확대의 증거 |

| HV Cubicles | 2026년 3분기까지 안정적 매출 인식 기대 | 핵융합·가속기 제어 공급망의 반복 레퍼런스 |

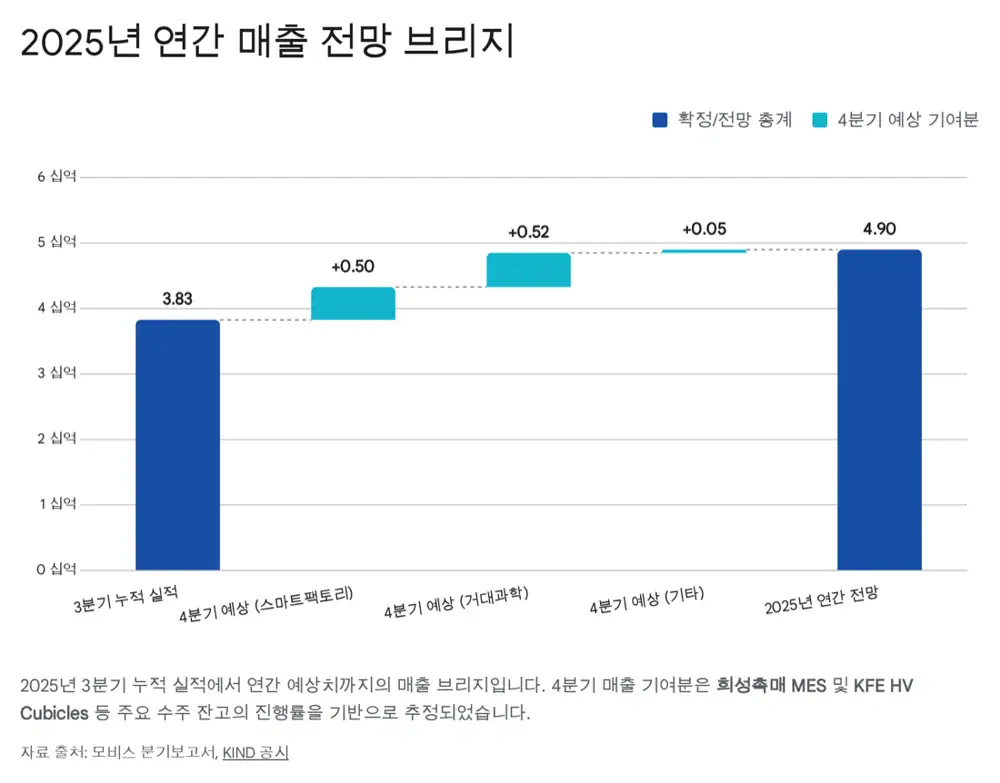

4. 2025년 전망과 2026년 성장 동력

| 항목 | 2024년 | 2025년 3분기 누적 | 2025년 4분기 추정 | 2025년 연간 전망 | 전년 대비 |

|---|---|---|---|---|---|

| 매출액 | 50.3 | 38.3 | 14.5 | 52.8 | +5.0% |

| 영업이익 | (23.9) | (16.8) | (3.5) | (20.3) | 적자 축소 |

| 당기순이익 | 92.2* | 6.1 | 0.5 | 6.6 | 흑자 유지 |

*원문 주석: 2024년 당기순이익은 중단사업이익, 즉 ADM코리아 매각이 포함된 수치다.

- 2026년 매출 가시성: 수주 잔고 49.5억 원 중 30억 원 이상이 2026년에 매출로 인식될 예정이며, 2026년 매출 70억 원 이상 가능성이 원문에 제시된다.

- 나주 인공태양: 정부가 전남 나주에 1.2조 원 규모 인공태양 연구 시설을 추진하고 2028년 완공을 목표로 한다는 점을 장기 성장 모멘텀으로 본다.

- K-DEMO: 한국형 핵융합 실증로가 가시화되면 시장 기회가 확대될 수 있다.

- MOI-STD: 2023년 11월 출시한 AI 기반 스마트팩토리 솔루션은 일회성 SI에서 라이선스·유지보수 반복 매출로 넘어갈 가능성을 만든다.

5. 종합 판단

모비스의 단기 실적만 보면 매출 감소와 영업손실이 먼저 보인다. 그러나 고객 포트폴리오가 정부 프로젝트에서 희성촉매, 선일다이파스 등 민간 제조 기업으로 넓어지고 있고, 2026년 매출 인식 예정 잔고도 의미가 있다. 투자자와 이해관계자는 2025년 숫자보다 2026년 잔고의 매출 전환 속도, MOI-STD의 반복 매출화, 나주 인공태양·K-DEMO 같은 대형 국책 과제의 실제 수주 가능성을 봐야 한다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116277923

- [모비스] 반기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250812000618&docno=&viewerhost=&

- 블로터 희성촉매 계약: https://www.bloter.net/news/articleView.html?idxno=634369

- KRX 단일판매ㆍ공급계약: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250403000187&docno=&viewerhost=&

- 마켓인 17억 규모 계약: https://marketin.edaily.co.kr/News/ReadE?newsId=02138566638861368

- 한국경제 수주공시: https://www.hankyung.com/article/202404306637L

- KRX 분기보고서: https://kind.krx.co.kr/external/2024/11/14/002115/20241114004713/11013.htm

- 모비스 감사보고서: https://www.mobiis.com/index.php?tpf=common/save_as&file_path=/attachment/202503&file_name=1742285618938348.pdf&orig_name=%EC%A0%9C9%EA%B8%B0+%28%EC%A3%BC%29%EB%AA%A8%EB%B9%84%EC%8A%A4+%EA%B0%90%EC%82%AC%EB%B3%B4%EA%B3%A0%EC%84%9C.pdf

- Acrofan 핵융합 제어시스템 프로젝트: https://mkr.acrofan.com/article_sub3.php?number=241377