DEEP RESEARCH · 일진파워(094820)

일진파워(094820) 심층 분석: 에너지 안보 시대의 전략적 피벗과 SMR 슈퍼사이클

발전소 경상정비 캐시카우 위에 SMR·핵융합 신성장 기둥 — 하이브리드 모델의 리레이팅 논거

0. 결론 먼저

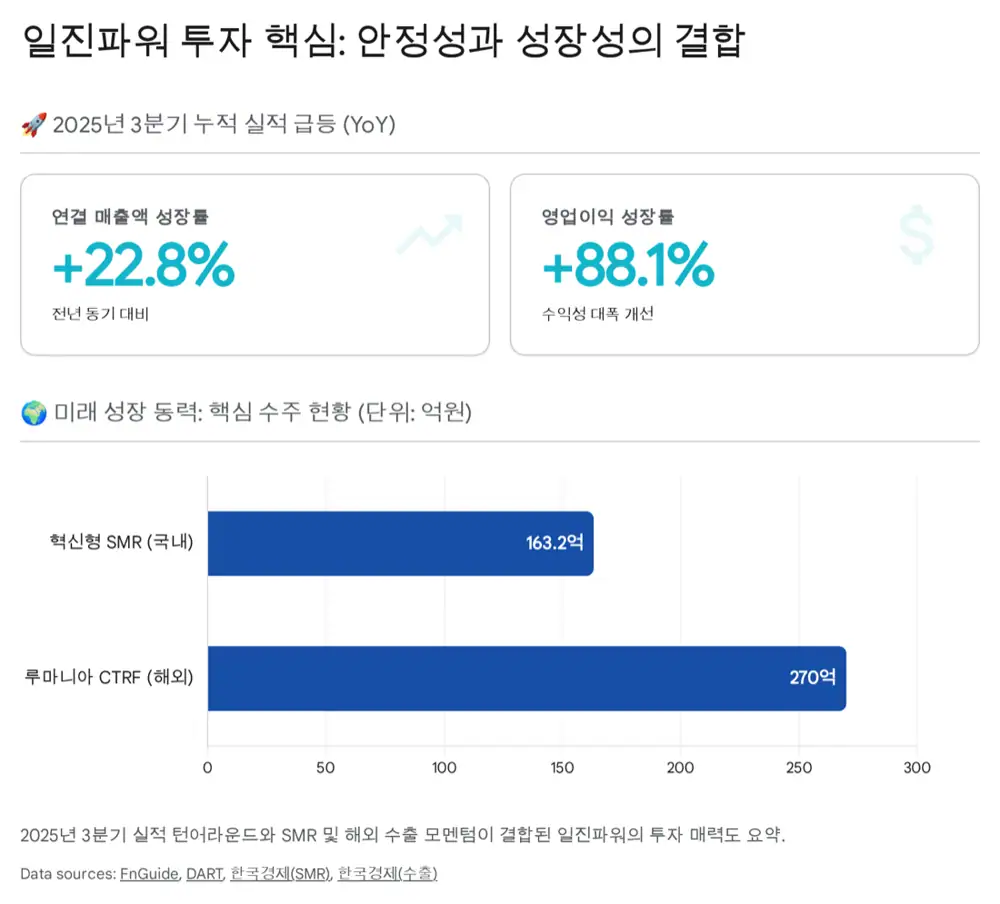

일진파워는 발전소 경상정비라는 캐시카우 위에 SMR·핵융합·원전 기자재 수출이라는 성장 기둥을 얹은 하이브리드 기업이다. 2025년 3Q 누적 매출 1,931억(+22.8% YoY), 영업이익 103억(+88.1% YoY)으로 실적이 구조적으로 점프했고, 11차 전기본·체르나보다 수주·i-SMR 종합효과시험장치 수주가 동시에 가시화되며 단순 정비 업체 멀티플(PER 10x)에서 SMR 보유 기업 멀티플(15~20x)로의 리레이팅 여력이 충분하다.

공식 사실: 시가총액 약 1,684억 원, 대주주 지분 36.79%, 2024년 말 연결 부채비율 97.24%, 별도 33.32%.

해석: 장치 산업 평균 대비 매우 건전한 재무구조 — 신사업 투자 여력과 배당 지속성을 동시에 확보한 보기 드문 조합이다.

1. 기업 개요와 3대 핵심 축

공식 사실: 1990년 일진정공 설립으로 출발, 1998년 기업부설연구소 설립, 2002년 발전 경상정비 시장 민간 개방 시 육성업체로 선정, 2014년 스마트파워 설립에 주주사로 참여.

일진파워의 사업 구조는 단순 설비 제작을 넘어, 에너지 산업의 전 영역을 아우르는 3대 핵심 축으로 고도화되었다.

발전 경상정비 (Routine + OH)

가동 중 실시간 점검 + 정기 계획예방정비(Overhaul). 원자력·화력·LNG 복합화력 커버. 한전KPS·금화피에스시와 함께 시장 과점. 매출 비중 약 52%.

화공기기 및 플랜트 (EPC)

열교환기·압력용기·반응기 설계/제작. 수소 추출기·저장 용기로 영역 확장. 울산 온산국가산업단지 공장이 대형 기자재 제작 인프라.

원자력 신성장 (R&D)

한국원자력연구원(KAERI)과 20년+ 협력. SMR 및 삼중수소(Tritium) 취급 기술은 국내 민간 기업 중 독보적. 시공이 아닌 엔지니어링/원천 기술 영역.

2. 거시 환경: 에너지 안보와 원전 르네상스

러시아-우크라이나 전쟁 이후 글로벌 에너지 시장은 '경제성' 중심에서 '안보(Security)' 중심으로 급격히 재편되었다. 동시에 탄소중립(Net-Zero) 목표 달성은 선택이 아닌 필수가 되었다. 이 이중 과제를 해결할 유일한 현실적 대안으로 원자력이 다시 주목받고 있다.

2.1 제11차 전력수급기본계획 — 일진파워의 기회

공식 사실: 11차 전기본은 2038년 최대 전력수요를 129.3GW로 전망하고, 원전 비중 목표를 2030년 31.8% → 2038년 35.6%로 상향. 2038년까지 신규 설비 10.6GW가 필요하며, 이를 위해 대형 원전 3기(4.2GW)와 SMR 1기(0.7GW)를 신규 건설 계획에 반영했다.

해석: 신규 건설 못지않게 중요한 것이 노후 원전 계속운전이다. 원전은 노후화될수록 정비 소요가 기하급수적으로 증가하므로, 11차 전기본은 정비 업체인 일진파워에게 구조적 매출 성장을 보장한다.

2.2 글로벌 SMR 시장의 개화

공식 사실: 세계경제포럼(WEF)은 SMR 시장이 2040년까지 연평균 22% 성장할 것으로 전망. 11차 전기본은 2035년경 SMR 상용 운전을 목표로 한다.

SMR은 대형 원전 대비 안전성이 1,000배 이상 높고, 모듈 형태로 공장 제작 후 현장 조립하므로 건설 기간·비용을 획기적으로 줄인다. 분산형 전원과 탄소중립 산업단지의 핵심 에너지원으로 부상 중.

3. 사업 부문별 심층 분석

3.1 발전소 경상정비 — 캐시카우의 재발견

공식 사실: 국내 발전 정비 시장은 공기업 한전KPS가 약 50~60%를 점유, 나머지 시장을 일진파워·금화피에스시·한국플랜트서비스 등 6개 민간 육성 업체가 과점. 2025.7.1 공시 '한빛 3·4호기 기전설비 정비공사' 계약금액 199.8억 원 (2027년 6월까지).

해석: 한빛 3·4호기 계약은 한수원으로부터 직접 수주한 계약이라는 점에서 의미가 크다 — 단순 하도급이 아니라 독자적 기술 수행 능력을 인정받은 것. 또한 현대건설 컨소시엄이 신한울 3·4호기 주설비를 수주했고, 일진파워는 현대건설과 오랜 협력 관계가 있어 시운전 정비 및 본설비 경상정비 수주 가능성이 매우 높다.

3.2 원자력 신성장 — 밸류에이션 리레이팅의 핵심

3.2.1 혁신형 SMR (i-SMR): R&D 파트너에서 제작 파트너로

공식 사실: 2025년 3월 7일, 한국원자력연구원으로부터 163.2억 원 규모의 'i-SMR 종합효과시험장치' 제작 및 설치 사업 수주.

종합효과시험장치는 i-SMR 설계가 실제 고온·고압 환경에서 안전하게 작동하는지 검증하는 상용화 직전 단계의 필수 설비다. 이 설비 없이는 원자력안전위원회 인허가가 불가능하다. 즉, 일진파워는 i-SMR 탄생의 '산파' 역할을 수행한다.

해석: 단순히 도면대로 만드는 제작사가 아니라, 연구원과 함께 설계를 검증·최적화하는 엔지니어링 역량을 증명. 향후 i-SMR 양산·수출 시 주기기 및 BOP 공급망에서 우선적 지위를 확보하게 해준다.

3.2.2 핵융합(ITER) 및 삼중수소 — 유일무이한 민간 플레이어

공식 사실: 일진파워는 한국원자력연구원으로부터 삼중수소(Tritium) 저장·공급 시스템(SDS) 기술을 이전받아 상용화한 국내 유일의 기업. 2025년 8월, 두산에너빌리티와 함께 238억 원 규모 '체르나보다(루마니아) 원전 삼중수소제거설비(TRF) 기자재 공급 계약' 체결.

해석: R&D 단계에 머물던 기술이 실제 상업용 원전 설비 수출로 이어진 쾌거. 유럽 내 노후 중수로 원전들의 수명 연장과 맞물려 추가 수주 기회를 열어준다.

3.2.3 수소 에너지 — 미래를 위한 포석

매출 비중 약 4%로 현재는 미미하나, SMR의 고온 증기를 이용한 청정 수소(Pink Hydrogen) 생산 시대가 오면 원자력+수소 기술을 모두 보유한 일진파워의 시너지가 폭발한다.

4. 재무 분석: 숫자로 증명된 성장

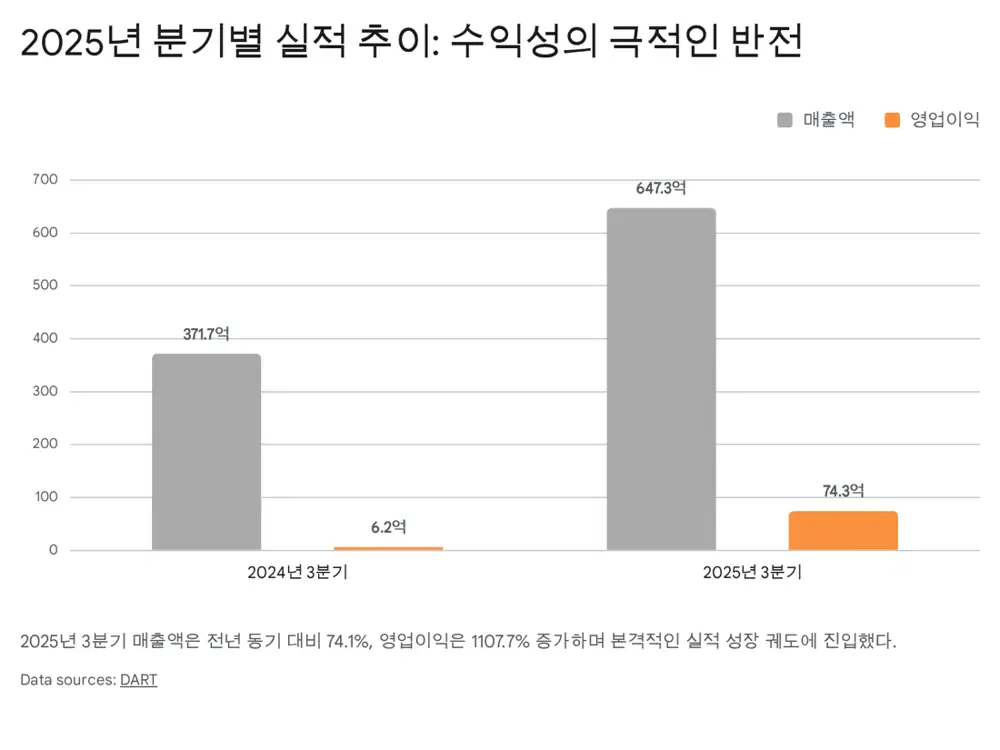

4.1 2025년 실적 퀀텀 점프

| 구분 | 2025년 3Q 누적 | YoY | 2025년 3Q 단일 | YoY |

|---|---|---|---|---|

| 매출액 | 1,931억 원 | +22.8% | 647.3억 원 | +74.1% |

| 영업이익 | 103억 원 | +88.1% | 74.3억 원 | +1,107.7% |

해석: 영업이익 증가율이 매출 증가율을 크게 상회하는 영업 레버리지 효과가 발생. 저수익성 단순 시공 매출 비중이 줄고, 마진율이 좋은 원자력 기자재·엔지니어링 매출 비중이 늘어난 결과 — 제품 믹스의 획기적 개선이 이익률 상승의 주원인. 전년 동기 영업이익 6.2억 원에 불과했던 점을 감안하면, 이는 기저효과를 넘어선 구조적 이익 체력의 레벨업이다.

4.2 재무 건전성 — 무차입 경영에 가까운 건전성

공식 사실: 2024년 말 기준 연결 부채비율 97.24%, 별도 부채비율 33.32%. 풍부한 현금성 자산과 안정적 영업현금흐름(OCF)으로 매년 지속적 배당 지급.

5. 밸류에이션 및 피어 비교

5.1 피어 그룹 비교

| 구분 | 일진파워 (094820) | 한전KPS (051600) | 금화피에스시 (036190) |

|---|---|---|---|

| 주요 사업 | 원자력/화력 정비, SMR, 핵융합 | 전력설비 정비 (공기업) | 화력/원자력 정비 |

| 시가총액 | 약 1,684억 원 | 약 1.8조 원 | 약 1,700억 원 |

| PER (2025E) | 10.5x (추정) | 18.0x | 6.5x |

| PBR | 0.9x | 1.5x | 0.5x |

| 투자 포인트 | SMR/핵융합 독점 기술, 고성장 | 안정성, 독점적 시장 지위 | 저평가 가치주, 높은 배당 |

| 리스크 | 정책 민감도 높음 | 성장성 정체 | 신성장 동력 부재 |

출처: 각 사 공시 자료 및 증권사 리포트 종합 재구성

- 한전KPS 대비: 시장 지배력은 높지만 공기업 특성상 성장 탄력이 둔하고 밸류에이션이 이미 높게 형성. 일진파워는 민간 기업 유연성과 신사업 확장성으로 성장 잠재력 우위.

- 금화피에스시 대비: 극도의 저평가 상태이나 SMR·핵융합 같은 미래 성장 스토리가 부족. 일진파워의 밸류에이션 프리미엄은 '기술적 해자'에서 비롯.

5.2 리레이팅 논리

해석: 현재 PER 10배 내외는 전통적 건설/정비 업체 수준. 사업 구조가 SMR R&D 및 원전 기자재 수출로 재편되고 있음을 감안하면 단순 정비 업체 멀티플 적용은 부당. NuScale·Oklo 등 글로벌 SMR 피어가 적자 상태에서도 높은 밸류에이션을 받는 것을 고려하면, 흑자를 내면서 SMR 기술을 보유한 일진파워는 Target PER 15~20배까지 재평가 여력 충분.

5.3 전략 제언

- 단기 전략 (Tactical): 3분기 어닝 서프라이즈와 11차 전기본 확정 모멘텀. 11,000원 이하 구간 분할 매수가 안전마진 제공.

- 장기 전략 (Strategic): 2026년 이후 i-SMR 개발 성과 가시화 + 루마니아 프로젝트 매출 본격 반영 + 신한울 3·4호기 추가 수주 예상. '매수 후 보유' + 기술 성과별 비중 확대. 1차 목표 주가 25,000원(전고점 수준).

6. 리스크 요인

- 정책 변동성: 정권 교체·정책 기조 급변 시 수주 잔고 타격 가능. 다만 AI 전력 수요 대응과 탄소중립은 글로벌 추세 → 원전 중요성 급감 가능성 낮음.

- 원자재 가격: 특수강·니켈·티타늄 등 가격 급등 시 마진 압박. 에스컬레이션 조항/헤징 전략 점검 필요.

- SMR 상용화 지연: 기술적 난관·규제 이슈로 상용화 시점 지연 시 기대감 → 실망감 전환 가능. KAERI 프로젝트 진척과 글로벌 SMR 인허가 동향 주시.

- 전문 인력 수급: 원자력 르네상스로 숙련 엔지니어 수요 급증. 핵심 인력 유출 방지가 장기 경쟁력 좌우.

7. 마무리

일진파워는 '안정(Stability)'이라는 토대 위에 '성장(Growth)'이라는 기둥을 세운 기업이다. 발전소 경상정비라는 확실한 캐시카우는 어떠한 불황에도 버틸 수 있는 체력을 제공하며, SMR과 핵융합 기술은 폭발적인 성장의 잠재력을 품고 있다. "과거의 낡은 발전소를 고치던 기업에서, 미래의 에너지를 창조하는 기업으로." 일진파워의 변신은 현재 진행형이다.

Disclaimer: 본 보고서는 공개된 자료와 합리적 추론을 바탕으로 작성되었으며, 투자의 결과에 대한 법적 책임은 투자자 본인에게 있습니다. 과거의 실적이 미래의 수익을 보장하지 않습니다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224116248540

- 일진파워 Snapshot — FnGuide: https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A094820

- 일진파워, 두산에너빌리티와 238억원 규모 공급 계약 — 디지털투데이: https://www.digitaltoday.co.kr/aigongsi/2042/iljin-power-doosan-enerbility-supply-contract

- 제11차 전력수급기본계획 주요내용 — KDI: https://eiec.kdi.re.kr/policy/callDownload.do?num=263534&filenum=2&dtime=20250225075221

- 11차 전기본 노후 원전 수명 연장, 신규 원전 4기 — 노원탄소중립지원센터: https://nwcarbonzero.tistory.com/22

- 2014년 산업통상자원위원회 국정감사 — 국민의힘: https://www.peoplepowerparty.kr/news/lawmaker_inspection_view/76825?page=63&

- 일진파워 기업분석 — YouTube: https://www.youtube.com/watch?v=U8A4UFfIhxI

- 일진파워 사업보고서 — KRX 공시: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250320001345&docno=&viewerhost=&

- 일진파워/일진에너지 원자력사업: https://ijeng.com/pwkor/page/nuclear2.html

- 일진파워 주식 배당 기록 — Investing.com: https://kr.investing.com/equities/iljin-power-co-ltd-dividends

- 산업부 11차 전기본 실무안 — CTIS: https://ctis.re.kr/board.es?mid=a10101010000&bid=0001&tag=&act=view&list_no=43491

- 제11차 전력수급기본계획(안) 주요 내용 — KPX: https://www.kpx.or.kr/boardDownload.es?bid=0042&list_no=73380OOO202409121101256453&seq=3

- 2034년 i-SMR 첫 운전 전망 — 투데이에너지: https://www.todayenergy.kr/news/articleView.html?idxno=288257

- 일진파워 한빛 3·4호기 정비 199.8억 — 한국경제: https://www.hankyung.com/article/202507011582L

- 현대건설-한수원 신한울 3·4호기 계약: https://www.hyundaimotorgroup.com/ko/news/CONT0000000000128283

- 신한울 3·4호기 3.1조원 수주 — Goover: https://seo.goover.ai/report/202507/go-public-report-ko-68e8f921-57c5-4d46-b5f0-a8efcb2e58d4-0-0.html

- 일진파워 2025 수주실적 — 산군: https://www.sankun.com/company-info/IBg2oxwfTI8CVhX2vwsLWA%3D%3D

- 일진파워 i-SMR 종합효과시험장치 163.2억 — 한국경제: https://www.hankyung.com/article/202503078893L

- 일진파워 2025년 9월 확정실적 — 토스증권: https://www.tossinvest.com/stocks/A094820/news

- 금화피에스시 투자분석 — 주달: https://www.judal.co.kr/?view=stockAI&shareToken=uUDvXbnc9ifmrVsu

- 일진파워 투자분석 — 주달: https://www.judal.co.kr/?view=stockAI&shareToken=Mr4SN1ph58R37Pl5