DEEP RESEARCH · 삼성물산 (028260)

삼성물산 — 포트폴리오 대전환과 밸류에이션 재평가의 분수령

건설(P5 귀환) · 상사(태양광 오거나이저) · 바이오(5공장 가동) · 주주환원(2026 신정책) 4축 점검

0. 결론 먼저

삼성물산은 '관리형 지주사'를 넘어 고수익 포트폴리오 오거나이저로 진화 중. 2025년 3Q 연결 매출 10조1,510억(-1.5%), 영업이익 9,940억(+35.1%), OPM 9.8%(+2.7%p). 바이오가 OP의 72.6%를 책임지며 이익의 질을 끌어올렸다. 평택 P5 12월 착공으로 건설은 2026년 구조적 반등 모멘텀 확보. 자사주 전량 소각 완료(2026)와 2026년 초 신주주환원 정책 발표는 NAV 할인 60%+ 축소의 트리거. 안전마진은 충분.

1. 서론: 복합기업의 딜레마를 넘어

삼성물산은 삼성그룹의 사실상 지주회사이면서 건설·상사·패션·리조트·바이오를 아우르는 복합기업. 과거 평가는 본업 + 보유 지분 가치의 단순 합산(SOTP) 방식. 2025년 3분기 실적과 최근 전략 행보를 보면 '관리형 지주사' → '고수익 사업 포트폴리오 오거나이저(Portfolio Organizer)'로의 구조 전환이 가속화되고 있다.

2. 2025년 3분기 재무 성과 분석

2.1 연결 실적 — 바이오가 주도한 이익 체질 개선

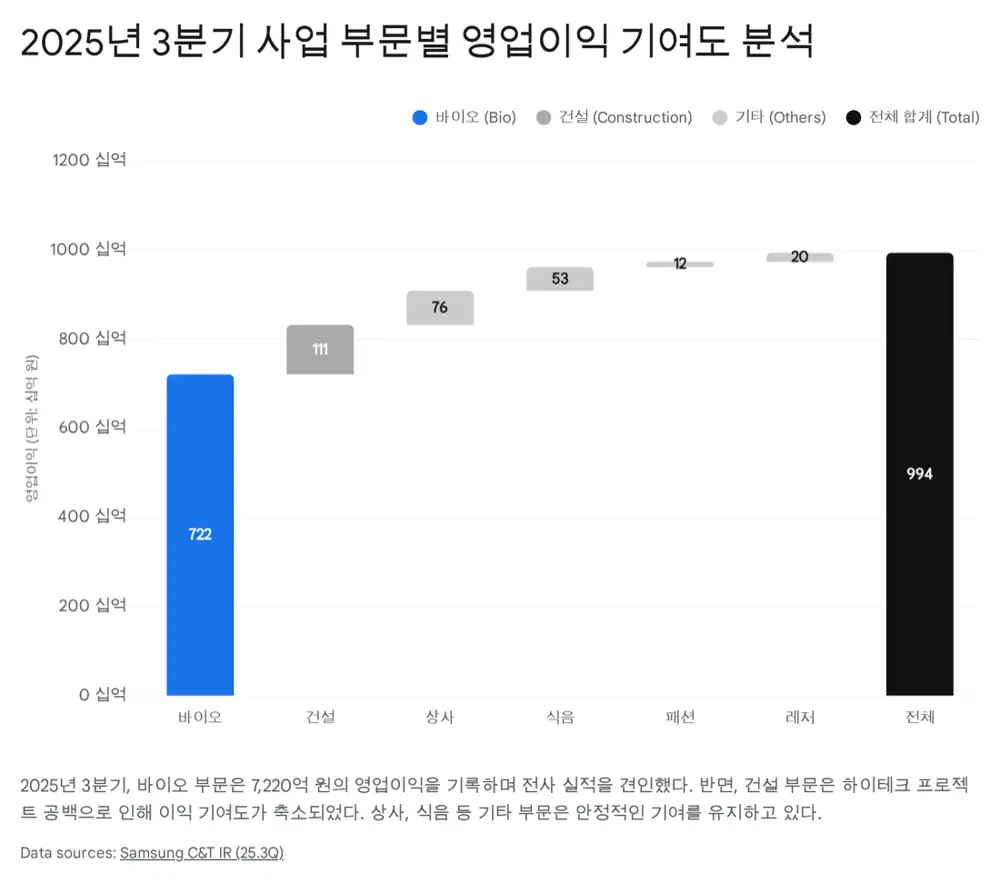

공식 사실: 2025년 3분기 연결 잠정 매출 10조 1,510억 원, 영업이익 9,940억 원. 전년 동기 대비 매출 -1.5%, 영업이익 +35.1%. 영업이익률 9.8% (전년 7.1% → +2.7%p).

2.2 사업 부문별 성과 (3Q 2025)

| 사업 부문 | 매출 (십억 원) | 영업이익 (십억 원) | 전년 동기 대비 이익 증감 | 주요 동인 |

|---|---|---|---|---|

| 건설 | 3,090 | 111 | ▼ 1,250억 | 평택 P3 완공 및 P4/P5 공백 영향 |

| 상사 | 3,885 | 76 | ▲ 50억 | 원자재 물량 확대 및 태양광 개발 수익 |

| 패션 | 445 | 12 | ▼ 90억 | 계절적 비수기 및 소비 심리 위축 |

| 레저 | 205 | 20 | ▼ 90억 | 우천 등 기상 악화에 따른 파크 입장객 감소 |

| 식음 | 866 | 53 | ▲ 60억 | 웰스토리의 대외 사업장 수주 확대 |

| 바이오 | 1,660 | 722 | ▲ 3,900억 | 4공장 가동률 상승 및 마일스톤 유입 |

해석: 바이오가 3Q OP의 약 72.6%. 건설은 53% 급감으로 가장 부진 — P3 준공 후 P4·P5 착공 지연. 누적 수주 12조 2,100억 + 해외 비중 확대로 회복 기반 마련. 상사는 단순 트레이딩에서 사업 개발형 수익으로 진화 — 미국 태양광 매각 이익 누적 2,980만 달러.

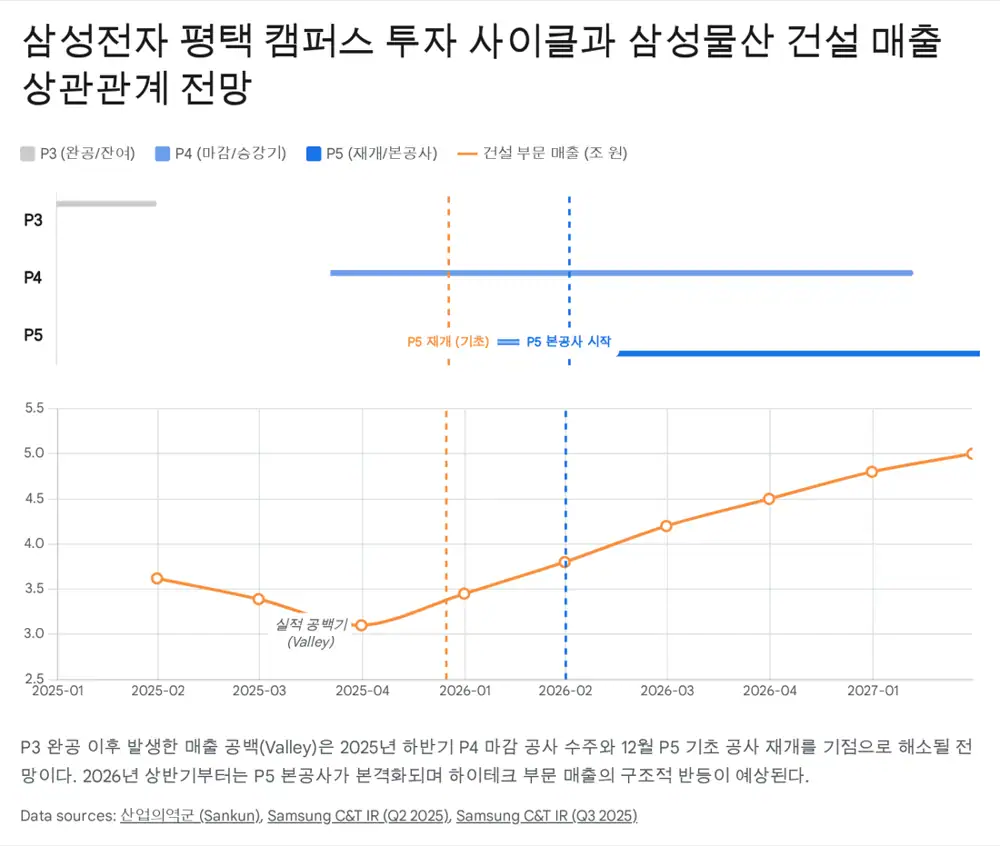

3. 건설 — 하이테크의 귀환과 차세대 에너지

3.1 P5 재개 = 2026 반등 핵심

공식 사실: 삼성전자 평택 5공장(P5) 투자 재개. 2025년 12월 중순 PC 터파기 및 기초 공사 시작, 2026년 4월 본공사 본격화 예정. 2025 3분기에는 P4 마감(Ph4) 관련 약 2.2조 원 수주를 인식.

P5는 2027년 마감, 2028년 하반기 가동 목표 → 향후 3~4년 안정 매출 기반.

3.2 에너지 솔루션 — SMR + 재생에너지

- SMR: 미국 뉴스케일파워(NuScale Power) 지분 투자/협력 → 폴란드 신토스그린에너지(Synthos Green Energy) MOU → 루마니아 SMR FEED 참여. '강판 콘크리트 모듈화 공법' 실증 성공으로 EPC 역량 입증. 2026년부터 본격적 수주·매출 기여 전망.

- 글로벌 재생에너지: 호주에서 2025년 한 해에만 1조 원 규모 신재생·HVDC 송전망 수주. 카타르 1.5조 원 태양광 발전소 수주.

4. 상사 — '오거나이저' 모델의 차별화

4.1 3사 비교

| 구분 | 삼성물산 | 포스코인터내셔널 | LX인터내셔널 |

|---|---|---|---|

| 핵심 전략 | Project Organizer (기획/개발) | Value Chain Integrator (수직계열화) | Asset Operator (자산 운영) |

| 주요 자산 | 태양광 파이프라인, SMR 개발권 | LNG 가스전·터미널·발전소 | 석탄/니켈 광산, 판토스 |

| 수익 모델 | 사업권 개발·매각(Capital Gain), 수수료 | 자원 생산·판매 + 발전 운영 | 자원 채굴·판매 + 물류 운임 |

| 리스크 | 낮은 자본 잠식, 딜 성사 변동성 | 대규모 CAPEX, 유가 민감도 高 | 자원·해상운임 변동성 |

| 최근 행보 | 미국 태양광 매각 이익 확대 | 포스코에너지 합병·LNG 밸류체인 | 인도네시아 니켈 광산 인수 |

4.2 태양광 — 순환적 수익 모델로 정착

- 2025 3분기 누적 태양광 매각 이익 2,980만 달러(~400억 원), 4분기 추가 매각 예정.

- 파이프라인 21.9GW (2021년 대비 2배+). 일회성 → 지속 가능한 Recurring Profit 모델로 자리 잡음.

4.3 2026 원자재 시황

- 유가: 골드만/JP모건 2026 Brent ~60$/bbl 전망. 트레이딩 마진 축소 요인이나 삼성물산은 직접 자원 보유 비중이 낮아 리스크 제한.

- 구리: AI 데이터센터·전력망 수요로 톤당 10,000~11,000$ 강세 유지 전망. 철강은 중국 공급과잉 + 무역 규제로 회복 제한. 배터리 리사이클링·구리 트레이딩 확대로 변동성 상쇄.

5. 바이오 — 전사 이익의 심장

- 2025년 3분기 OPM 40%+. 제조업 한계 돌파.

- 제5공장(18만 리터) 본격 가동 → 총 생산능력 78.4만 리터로 압도적 세계 1위 CDMO 지위.

- 2026년 5공장 가동률 상승 + ADC 전용 시설 가동 → 매출·이익 레벨업 + 이익의 질 개선.

6. 지배구조·밸류에이션 — 코리아 디스카운트 해소의 열쇠

6.1 NAV 할인율과 SK(주)와의 비교

삼성물산 시가총액 < 보유 상장 계열사(삼성전자·바이오로직스·생명) 지분 가치 합. NAV 할인율 60%+. SK(주)는 SK온 적자·포트폴리오 리밸런싱 리스크 프리미엄. 삼성물산은 안정적 재무에도 보수적 자본배분·지배구조(상속세) 불확실성이 할인의 원인.

6.2 2026년 차기 주주환원 정책

현행 3개년(2023-2025) 정책은 관계사 배당의 60~70% 재배당 + 보유 자사주 전량(보통주 13.2%, 우선주 9.8%) 소각. 계획대로 자사주를 소각 중이며 2026년까지 전량 소각 완료 예정. 2026년 초 발표 예정인 차기(2026-2028) 신정책에 대한 시장 기대:

- 배당 성향 상향: 자사주 소각으로 발행 주식 수 감소 → DPS 구조적 상승. 재배당률 상단 고정 또는 최소 DPS Floor 도입 가능성.

- 밸류업 프로그램 연계: ROE 제고 목표 구체화 + 비핵심 자산 매각을 통한 특별 배당 가능성.

- 지분 가치 재평가: 자사주 전량 소각 = 주당 NAV 직접 상승 → 2026년 리레이팅 원년 가능성.

7. 2026 전망 & 결론

7.1 컨센서스

- 매출: 약 42조 8,000억 ~ 44조 3,000억 (YoY ~+7%).

- 영업이익: 약 3조 6,000억 ~ 3조 7,000억 (YoY ~+13%).

- 근거: 바이오 5공장 본격 가동, 건설 P5/대형 해외 매출 인식, 금리 인하에 따른 패션·레저 소비 회복.

7.2 투자 결론 — Re-rating의 조건은 갖춰졌다

2025년은 건설의 일시 부진을 바이오 초고속 성장으로 방어하며 '이익의 안정성'을 입증한 해. 2026년은 전 부문 턴어라운드 + 주주환원 고도화 → 기업가치 재평가(Re-rating)가 본격화되는 시기. 낮은 PBR·높은 NAV 할인율은 역설적으로 안전마진.

핵심 투자 포인트

- 하이테크의 귀환: 2025년 말 P5 착공 → 2026년 건설 이익 반등.

- 바이오 엔진 가속: 5공장(2025.04) + ADC 시장 진출.

- 오거나이저 진화: 상사 자산 경량화 + 태양광·배터리 리사이클링.

- 주주환원 기대: 2026 초 신정책 + 자사주 전량 소각 완료.

출처

- 원문 (네이버블로그): https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224115943955

- Samsung C&T (미래에셋): https://securities.miraeasset.com/bbs/download/2139472.pdf?attachmentId=2139472

- 2Q25 Conference call: https://www.samsungcnt.com/file/down.do?id=e0d4283b-6a45-4b68-8e78-7ce4c50edddb

- Samsung C&T 3Q 2025 Earnings Release: https://www.samsungcnt.com/file/down.do?id=1b614425-4ed1-47fe-a2f7-2a77114b0ac5

- 3Q25 Conference call: https://www.samsungcnt.com/file/down.do?id=4cae2a92-b363-4b1a-8428-00dee74af8ec

- 삼성전자 평택 P5 공사 재개 (산군): https://www.sankun.com/blog/detail/1306_%EC%82%BC%EC%84%B1%EC%A0%84%EC%9E%90_%ED%8F%89%ED%83%9D_P5_%EA%B3%B5%EC%82%AC_%EC%9E%AC%EA%B0%9C_%EC%86%8C%EC%8B%9D__%EC%8B%9C%EA%B3%B5%EC%82%AC__%ED%98%84%EC%9E%A5%EC%A0%95%EB%B3%B4__%EC%B0%A9%EA%B3%B5%ED%98%84%ED%99%A9_%EC%95%8C%EC%95%84%EB%B3%B4%EA%B8%B0

- 삼성물산 SMR 강판 공장 모듈화 (조선비즈): https://biz.chosun.com/real_estate/real_estate_general/2025/05/28/EECK6LTVP5EIRPRHDMP2ZLPBHE/

- 유사사업 기업 비교 분석 (Drive): https://drive.google.com/open?id=1JIYtKqjZiBCFjqQqoJcPAeZ5ch6pwhWwBNs2OPTavZ0

- Oil Price Forecasts 2025/2026 (JP Morgan): https://www.jpmorgan.com/insights/global-research/commodities/oil-price-forecast

- Goldman: gold $4,900 by Dec 2026, oil decline, copper favored (Investing.com): https://www.investing.com/news/commodities-news/goldman-sees-gold-at-4900-by-december2026-projects-oil-price-decline-copper-remains-favored-industrial-metal-4415903

- Commodity Markets Outlook (World Bank): https://blogs.worldbank.org/en/developmenttalk/the-commodity-markets-outlook-in-eight-charts2

- Copper prices forecast 2026 (Goldman Sachs): https://www.goldmansachs.com/insights/articles/copper-prices-forecast-to-decline-from-record-highs-in-2026

- 2026 철강세미나 — 글로벌 철강 수요 완만 개선 (철강금속신문): http://www.snmnews.com/news/articleView.html?idxno=562062

- 'AI 관련산업 맑음, 석유화학·철강은?' 2026 산업기상도 (한경): https://magazine.hankyung.com/business/article/202512153693b

- Samsung Biologics 2Q25 results: https://samsungbiologics.com/media/company-news/samsung-biologics-reports-second-quarter-2025-financial-results

- 제2 바이오캠퍼스 (Samsung Biologics): https://samsungbiologics.com/kr/about/bio-campus2

- CDMO Samsung expands with sixth plant (BioProcess Intl): https://www.bioprocessintl.com/facilities-capacity/cdmo-samsung-expands-with-sixth-plant-amid-25-q1-revenue-growth

- Samsung Biologics 1Q25 results: https://samsungbiologics.com/media/company-news/samsung-biologics-reports-first-quarter-2025-financial-results

- SK 지주사 분석 프롬프트 (Drive): https://drive.google.com/open?id=1hJxgtEhimGVJxQK0qmMJNGO8zIULckDjdhLiyBcJecE

- 삼성물산 (흥국증권): https://www.heungkuksec.co.kr/download.do?type=Board&key=28148

- 삼성물산, 1조 규모 자사주 소각 결정 (한국경제): https://www.hankyung.com/article/2024020160886

- 삼성물산 자회사 가치 + 주주환원 기대 (아시아경제): https://core.asiae.co.kr/article/2025120816154741157

- 삼성물산 주주환원정책 추가시 금상첨화 — 흥국 (Market In): https://marketin.edaily.co.kr/News/ReadE?newsId=02522326642395568

- KB증권: 삼성물산, 2026까지 자사주 전량 소각·배당성향 상승 기대 (조선비즈): https://biz.chosun.com/stock/stock_general/2024/09/03/DVEXSVA2QNCV7E2Z3OSKHZ6YCI/

- 삼성물산 (BondWeb): https://www.bondweb.co.kr/_research/downloadPage.asp?number=878692&gn=1

- Samsung C&T Preferred (02826K) Analysis — Twelve Data: https://twelvedata.com/markets/101684/stock/krx/02826k/analysis

- 실적·주주환원 다 잡는 삼성물산…성장 가치주로 변신 (토스증권/뉴스핌): https://www.tossinvest.com/?contentType=news&contentParams=%7B%22id%22%3A%22newspim_20251205000164%22%7D