DEEP RESEARCH · 태영건설/워크아웃

태영건설: 생존 이후에도 남은 회복의 숙제

워크아웃 구조조정, 에코비트 매각, 2026년 건설 수주 환경을 함께 점검한다

0. 결론 먼저

태영건설은 거래 재개와 자본잠식 해소로 생존 단계는 넘었다. 그러나 본업 영업손실, 654% 부채비율, 에코비트 매각 이후 약해진 현금 창출원 때문에 아직 회복 기업이라기보다는 구조조정 진행 기업으로 보는 편이 맞다.

공식 사실: 원문은 2023년 말 자본총계 -5,617억 원의 완전 자본잠식, 2025년 상반기 자산총계 2조 7,556억 원과 자본총계 4,048억 원, 2025년 10월 31일 거래 재개를 핵심 사건으로 제시한다.

해석: 거래 재개는 회생 가능성을 열어준 사건이지만, 영업이익 창출 능력의 회복을 의미하지는 않는다. 투자 포인트는 순이익 흑자보다 원가율과 영업현금흐름이다.

1. 워크아웃과 거래 재개

태영건설은 2023년 말 부동산 PF 경색으로 워크아웃을 신청했고, PF 사업장 손상과 추가 손실 반영으로 완전 자본잠식에 빠졌다. 이후 대주주 100:1 감자, 기타 주주 차등 감자, 무담보 채권 출자전환, 티와이홀딩스 영구채 발행 등 강도 높은 자본 조정을 거쳤다.

잠식 해소

2025년 상반기 자본총계 4,048억 원으로 회복했다.

거래 재개

한국거래소 심사를 거쳐 2025년 10월 31일부터 주식 거래가 재개됐다.

투기적 변동성

2025년 12월 우선주 기준 11,190원, 3년 저점 대비 348% 급등, 투자경고종목, PBR 6.29배로 정리됐다.

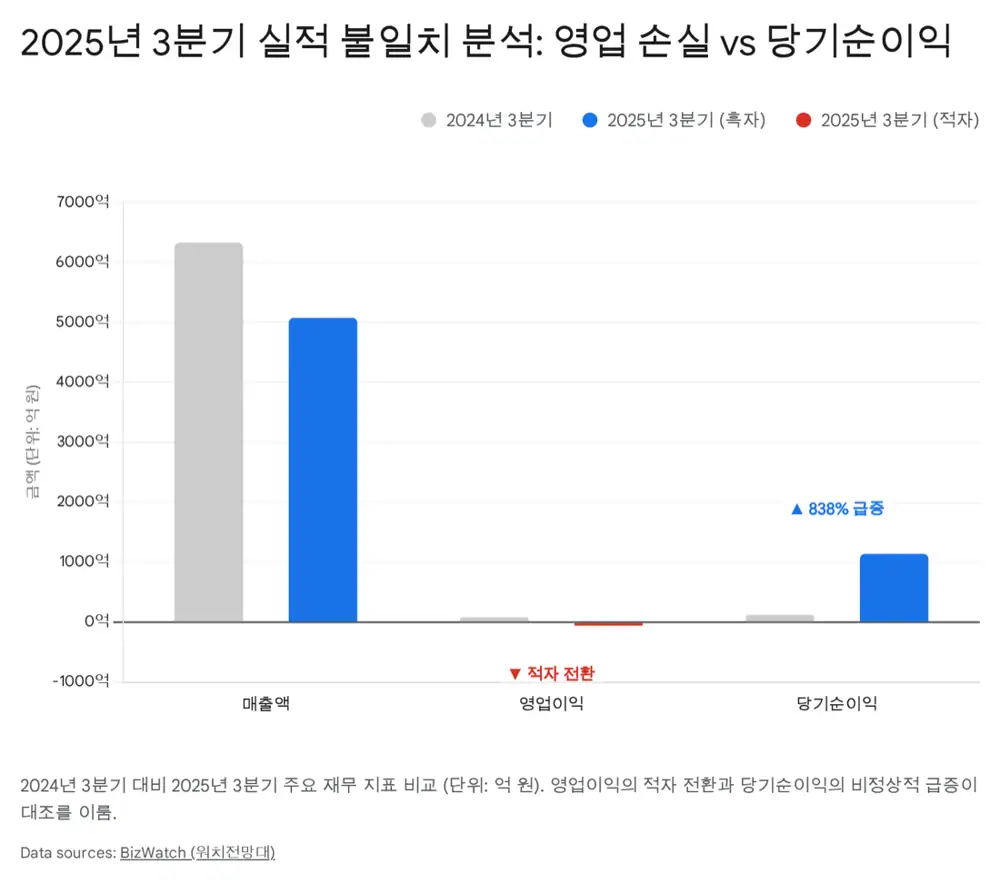

2. 2025년 3분기: 착시와 실체

| 지표 | 2025년 3분기 | 전년 동기/비교 | 의미 |

|---|---|---|---|

| 매출액 | 5,078억 원 | 6,330억 원에서 -19.8% | 신규 민간 개발 중단과 기존 현장 준공 영향 |

| 영업이익 | -58억 원 | 86억 원 흑자에서 적자 전환 | 본업 수익성 훼손 |

| 매출원가율 | 95.9% | +5.5%p | 100원 공사에 96원이 원가로 나가는 구조 |

| 당기순이익 | 1,139억 원 | 121억 원에서 +838.3% | 채무면제이익 등 회계 이벤트 영향 |

| 부채비율 | 654% | 2분기 말 대비 -264%p | 개선됐지만 업계 적정 200%의 3배 이상 |

해석: 순이익 838.3% 증가는 빚이 줄어 장부상 이익으로 잡힌 효과가 크다. 내가 봐야 할 지표는 순이익보다 매출 감소, 영업손실, 95.9% 원가율, 재고자산 변동 관련 337억 원 비용이다.

3. 에코비트와 자산 매각의 역설

원문은 태영그룹 자구안의 핵심이었던 환경 자회사 에코비트 매각을 가장 아픈 대목으로 본다. 매각은 채권단 요구를 충족하는 데 필요했지만, 매각 대금이 대부분 채무 상환으로 흘러가면서 태영건설 내부의 유동성 완충막은 충분히 두꺼워지지 못했다는 해석이다.

공식 사실: 참고 자료에는 에코비트 매각 이후 태영이 약 1,000억 원만 확보했다는 보도가 포함되어 있다. 원문은 이 결과를 성장 동력 상실과 현금 창출원 약화로 연결한다.

4. 남은 우발부채와 관리 대상

| 리스크 | 내용 | 비고 |

|---|---|---|

| PF 우발부채 | SOC 사업, 민간 개발 사업 관련 자금보충 및 조건부 채무인수 약정 | 주석 39번 참조 |

| 책임준공 확약 | 주요 PF 사업장 책임준공 의무 및 미이행 시 채무인수 | 워크아웃 핵심 관리 대상 |

| 소송 우발부채 | 하자보수 청구, 손해배상 등 계류 중 소송 | 주석 40번, XI-2 참조 |

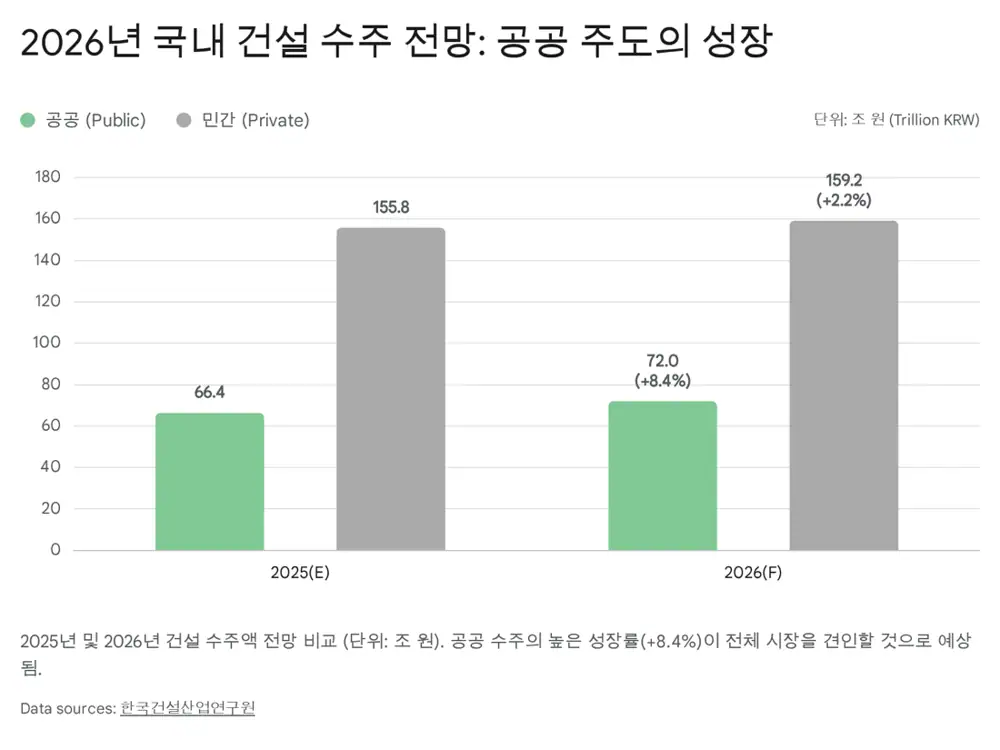

5. 2026년 건설 산업: 공공과 민간의 디커플링

원문은 2026년 국내 건설 수주가 2025년 대비 약 4.0% 증가한 231조 원 규모가 될 것으로 전망한다. 그러나 공공 부문과 민간 부문의 온도 차가 크다.

+8.4% 전망

SOC 예산은 전년 대비 7.9% 늘어난 27.5조 원으로 편성될 예정이며 GTX-B/C, 노후 인프라, AI 데이터센터 전력망이 기회다.

+2.2% 전망

고금리, 지방 미분양, 스트레스 DSR 규제가 주택 수요를 누른다. 상승은 기저효과 성격이 강하다.

하방 경직성

시멘트·골재·인건비·안전관리비는 쉽게 내려가지 않아 공공 수주도 낮은 마진이 될 수 있다.

6. 내 결론

태영건설은 '생존'은 했지만 '회복'으로 보려면 영업이익 흑자 전환, 원가율 안정, 공공 수주의 마진 확보가 먼저 확인되어야 한다. 공공 발주 확대는 분명 기회지만, 낮은 마진의 수주가 쌓이면 정상화가 아니라 또 다른 부담이 될 수 있다. 투자자 입장에서는 회생 기대감보다 본업 지표를 우선 확인하는 보수적 접근이 맞다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224115784018

- 참고 1: https://m.newsprime.co.kr/section_view.html?no=660752

- 참고 2: https://www.judal.co.kr/?view=stockAI&shareToken=lUqymWiVhPPEW77i

- 참고 3: http://news.bizwatch.co.kr/article/real_estate/2025/11/21/0030

- 참고 4: https://www.businesspost.co.kr/BP?command=article_view&num=420277

- 참고 5: https://seo.goover.ai/report/202511/go-public-report-ko-ccb7d509-9ec3-4b7d-ac21-2e3d992d4495-0-0.html

- 참고 6: https://v.daum.net/v/trXpb7rRvM

- 참고 7: https://www.hankyung.com/amp/202412134053r

- 참고 8: https://v.daum.net/v/G9ywylxpSV

- 참고 9: https://news.dealsitetv.com/articles/129328

- 참고 10: https://www.si-sec.com/board/newsDetail.do?content=4000190&news_gb=10&news_dt=20240926&news_seq_no=2024092619180100833

- 참고 11: https://at1.co.kr/news.asp?ID=2025-10-18/vfwfcd.html

- 참고 12: https://www.cerik.re.kr/uploads/report/3020/%EA%B1%B4%EC%84%A4%EB%8F%99%ED%96%A5%EB%B8%8C%EB%A6%AC%ED%95%91%201030%ED%98%B8.pdf

- 참고 13: https://www.bondweb.co.kr/_research/downloadPage.asp?number=877078&gn=1

- 참고 14: https://www.ceomagazine.co.kr/news/articleView.html?idxno=34514

- 참고 15: http://www.ikld.kr/news/articleView.html?idxno=324820

- 참고 16: https://www.sankun.com/blog/detail/1287_2026%EB%85%84__%EC%97%85%ED%99%A9_%EB%B0%98%EC%A0%84%EC%9D%98_%ED%95%B4%EA%B0%80_%EB%90%A0%EA%B9%8C____%EA%B1%B4%EC%84%A4_%EC%9E%90%EC%9E%AC_%EB%B6%80%EB%8F%99%EC%82%B0_%EA%B2%BD%EA%B8%B0_%EC%A0%84%EB%A7%9D_%EB%B0%9C%ED%91%9C

- 참고 17: https://marketin.edaily.co.kr/News/ReadE?newsId=03686726642395568

- 참고 18: https://www.g-enews.com/article/General-News/2025/12/2025120808200841335e857d010_1