DEEP RESEARCH · 넥센/모빌리티 지주사

넥센: 타이어 턴어라운드와 자산가치 재평가

PBR 0.2배 수준의 지주사 할인을 타이어·물류·부동산 포트폴리오로 다시 읽는다

0. 결론 먼저

내가 보는 넥센의 핵심은 2022년 물류비와 원재료 충격 이후의 이익 정상화가 끝났는데도 시장은 여전히 지주사 디스카운트와 저유동성만 보고 있다는 점이다. 넥센타이어의 턴어라운드, 자체 고무·물류 사업, 부동산 자산이 동시에 재평가될 수 있다.

공식 사실: 원문은 2024년 연결 매출 3조 2,143억 원, 영업이익 2,096억 원, 영업이익률 6.5%를 제시한다. 2025년 12월 9일 기준 주가 6,310원, 시가총액 약 3,379억 원, 순자산 가치 약 2조 5천억 원, PBR 0.2배 수준도 핵심 수치로 정리했다.

해석: 이 종목은 고성장주라기보다 자산과 이익 체력 대비 가격이 과도하게 눌린 가치주로 읽힌다. 다만 타이어 수요, 원재료, 운임, 환율이 모두 연결 실적에 민감하게 작용한다.

1. 산업 환경: EV, 원재료, 운임, 환율

글로벌 타이어 시장은 원문 기준 2025년 약 1,474억 달러에서 2030년 1,739억 달러로 연평균 3.4% 성장이 전망된다. 교체용 타이어(RE)는 전체 시장의 약 63% 이상으로 경기 변동에 상대적으로 덜 민감하다.

고마진 전용 타이어

전기차는 내연기관차보다 20~30% 무겁고 높은 토크와 저소음 요구가 있어 전용 타이어 단가와 교체 수요가 높아진다.

고무 가격 변동성

천연고무와 합성고무는 타이어 원가의 약 30% 이상으로 제시된다. 유가와 부타디엔 가격은 2025년 비용 변수다.

SCFI 안정화 기대

2021~2022년 SCFI 5,000포인트 상회가 적자의 원인이었지만, 2025년은 선복량 공급 증가로 운임 상승 압력이 제한될 것으로 봤다.

해석: EV 타이어와 고인치 타이어 비중 확대는 ASP 상승 요인이고, 운임 정상화는 2022년과 반대로 영업이익률 회복 요인이다. 원화 약세는 매출 환산에는 긍정적이나 원재료 수입 비용도 키운다.

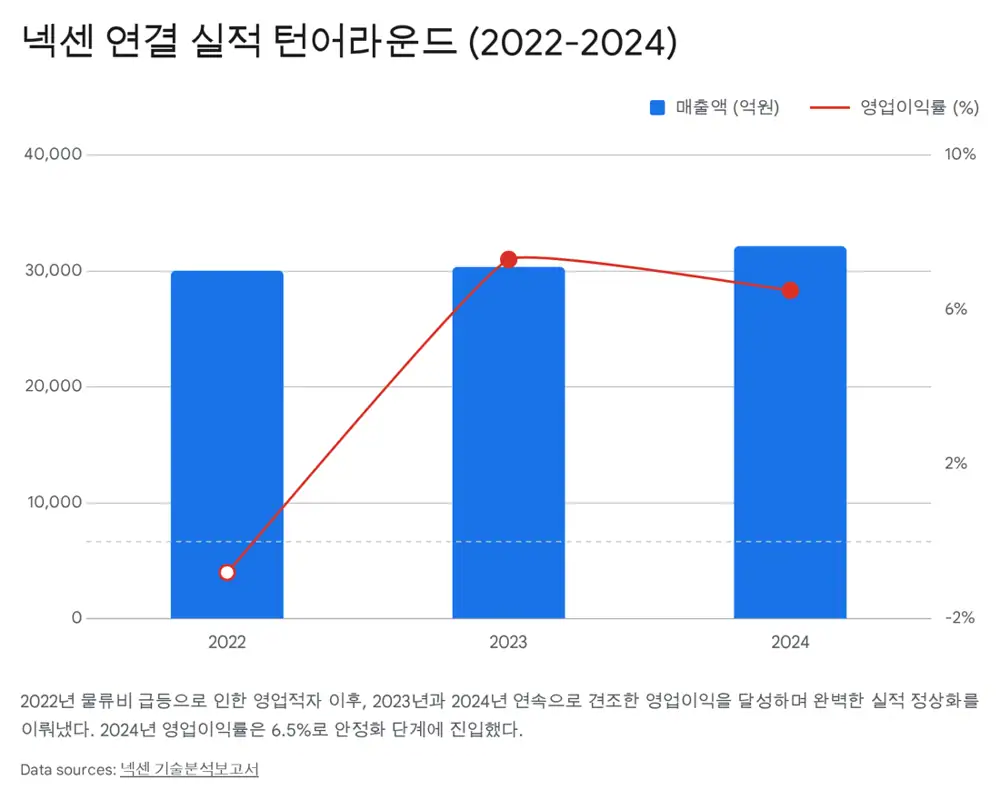

2. 2024년 실적: 턴어라운드의 완성

| 항목 | 원문 수치 | 읽는 방법 |

|---|---|---|

| 매출액 | 3조 2,143억 원 | 전년 대비 5.9% 성장 |

| 영업이익 | 2,096억 원 | 영업이익률 6.5% |

| 제품 믹스 | 18인치 이상 고인치 비중 확대 | ASP 상승과 수익성 개선 |

| 체코 공장 | 가동률 안정화 | 유럽 공급 확대 |

2022년의 영업적자는 물류 대란과 원자재 가격 급등이 겹친 특수 국면이었다. 2023년 흑자 전환에 이어 2024년 기록적인 턴어라운드를 달성했다는 점에서, 나는 현재 이익 체력이 위기 이전보다 안정화됐는지를 더 중요하게 본다.

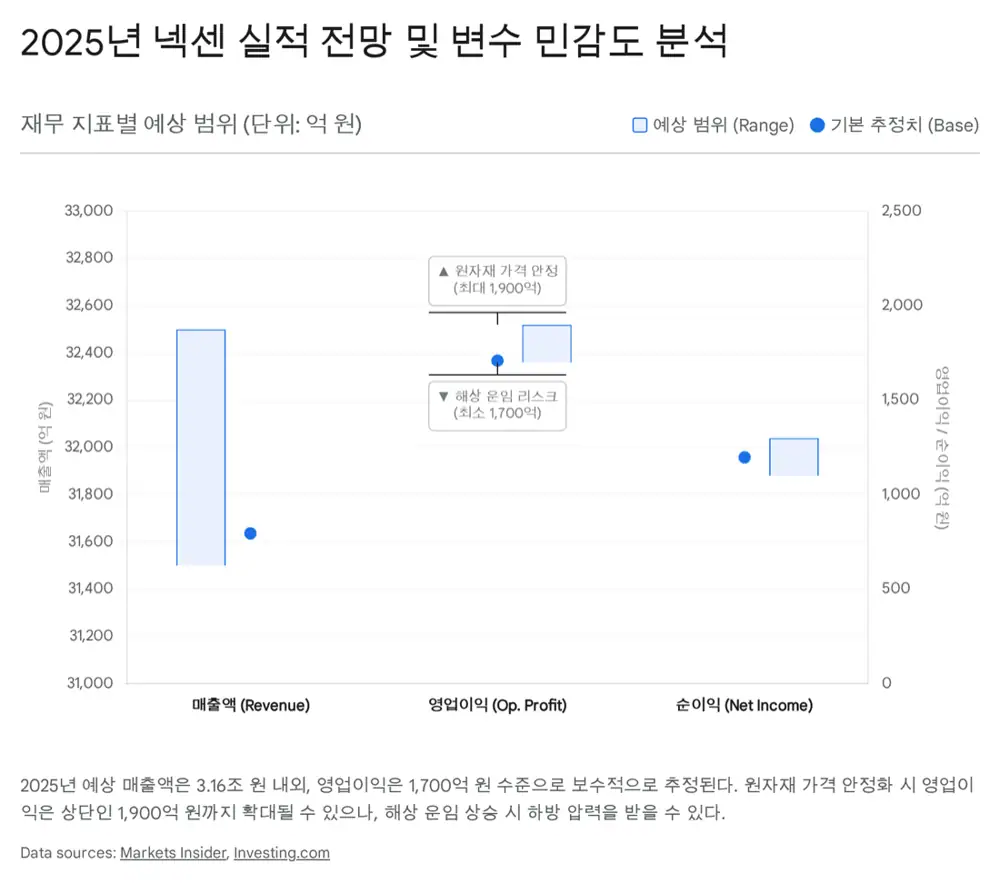

3. 2025년 전망과 시나리오

공식 사실: 원문은 2025년 Base Case로 매출 3조 3,500억~3조 4,500억 원, 영업이익 2,100억~2,300억 원을 제시한다. Bull Case에서는 EV 타이어 판매 비중 20% 상회를 가정한다.

Bull

- 글로벌 자동차 판매와 RE 수요가 동반 회복된다.

- EV 전용·고인치 타이어 판매 비중이 빠르게 올라가 ASP가 개선된다.

- 해상 운임과 원재료 가격이 안정되어 영업 레버리지가 커진다.

Base

- 매출은 전년 대비 5~7% 성장하고 영업이익률은 6.5% 안팎을 유지한다.

- 체코 공장 안정화와 북미 수요가 외형을 지지한다.

Bear

- 원재료·운임·환율이 동시에 불리해지고 글로벌 경기 둔화로 RE 수요가 약해진다.

- 지주사 할인과 낮은 유동성이 장기화된다.

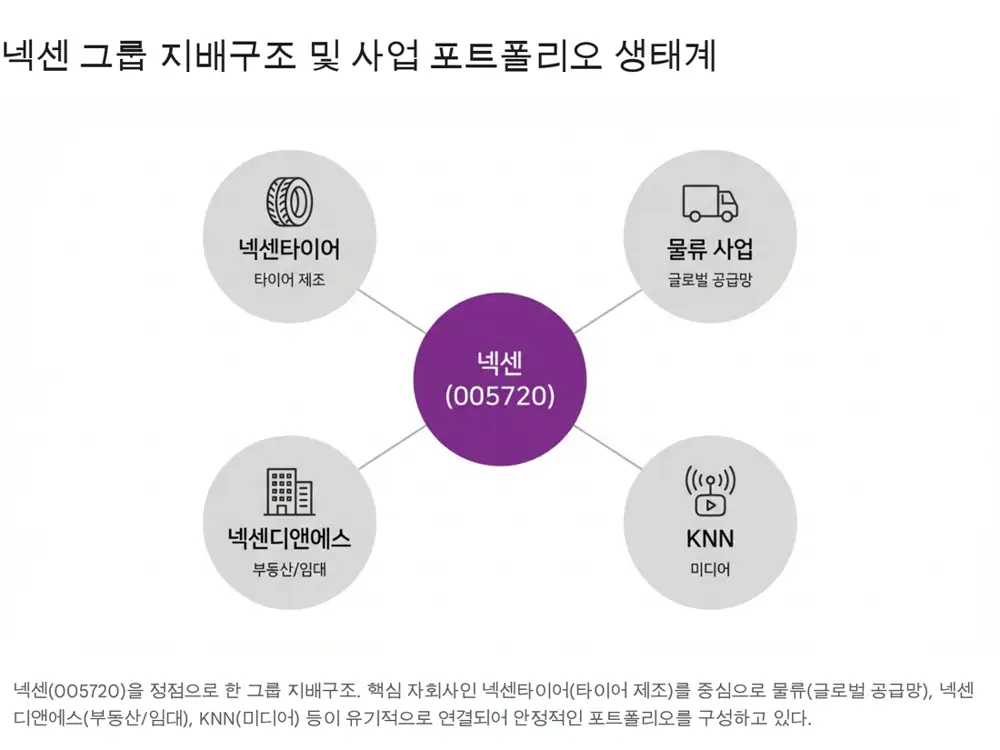

4. 사업 부문: 포트폴리오의 재발견

글로벌 4대 거점

한국·중국·미국·유럽 생산 체제는 환율과 관세 리스크를 분산하는 전략 자산이다.

튜브·솔리드 타이어

산업 차량용 니치 시장은 규모는 작아도 경쟁 강도가 낮고 꾸준한 이익을 만든다.

캡티브에서 3PL로

넥센로지스틱스는 그룹 물동량을 기반으로 외부 고객 3자 물류 확대를 추진한다.

부동산·레저·CVC

넥센디앤에스 임대·개발, 골프장, 넥스트 센추리 벤처스가 숨은 자산가치와 성장 옵션이다.

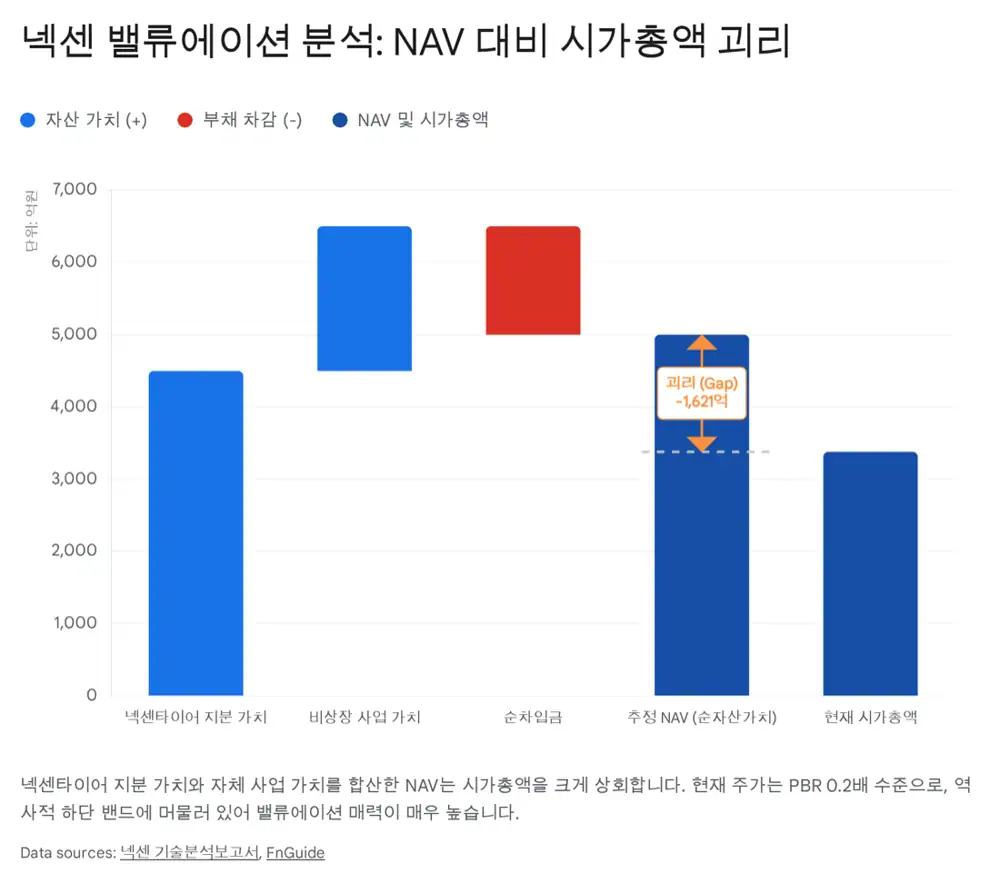

5. 밸류에이션과 내 결론

원문은 넥센타이어 시가총액 약 8,000억 원과 넥센 지분율 약 44%를 적용해 상장 자회사 지분가치 약 3,500억 원, 지주사 할인 50% 적용 후 약 1,750억 원을 산출했다. 자체 사업은 별도 영업이익 약 200~300억 원에 Target Multiple 8배를 적용해 1,600억~2,400억 원, 부동산 및 투자자산은 장부가 약 5,000억 원 이상 중 50%만 반영해 2,500억 원으로 보수적으로 봤다.

해석: 원문의 목표주가 9,000~11,000원과 증권사 컨센서스 적정주가 8,517원은 현재 가격이 순자산과 이익 체력을 충분히 반영하지 못한다는 판단에서 나온다. 다만 이 글의 표현처럼 '적극 매수'를 그대로 행동 지침으로 받아들이기보다, 운임·원재료·EV 믹스·주주환원 강화 여부를 확인하면서 분할 접근하는 쪽이 더 현실적이다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224114970434

- 참고 1: https://www.thecommoditiesnews.com/news/articleView.html?idxno=7548

- 참고 2: https://xml.newstomato.com/ReadNews.aspx?no=1234850

- 참고 3: https://markets.businessinsider.com/stocks/nexen_tire-stock

- 참고 4: https://comp.fnguide.com/SVO2/asp/SVD_Consensus.asp?pGB=1&gicode=A002350&cID=&MenuYn=Y&ReportGB=&NewMenuID=108&stkGb=701

- 참고 5: https://www.thenewsmarket.com/news/nexen-tire-strengthens-global-market-penetration-with-locally-customized-products/s/c9bf04a9-7a41-43e7-acaa-40326f7b28a5