DEEP RESEARCH · 에스티팜/xRNA CDMO

에스티팜: 글로벌 xRNA CDMO 전환과 2026년 성장 모멘텀

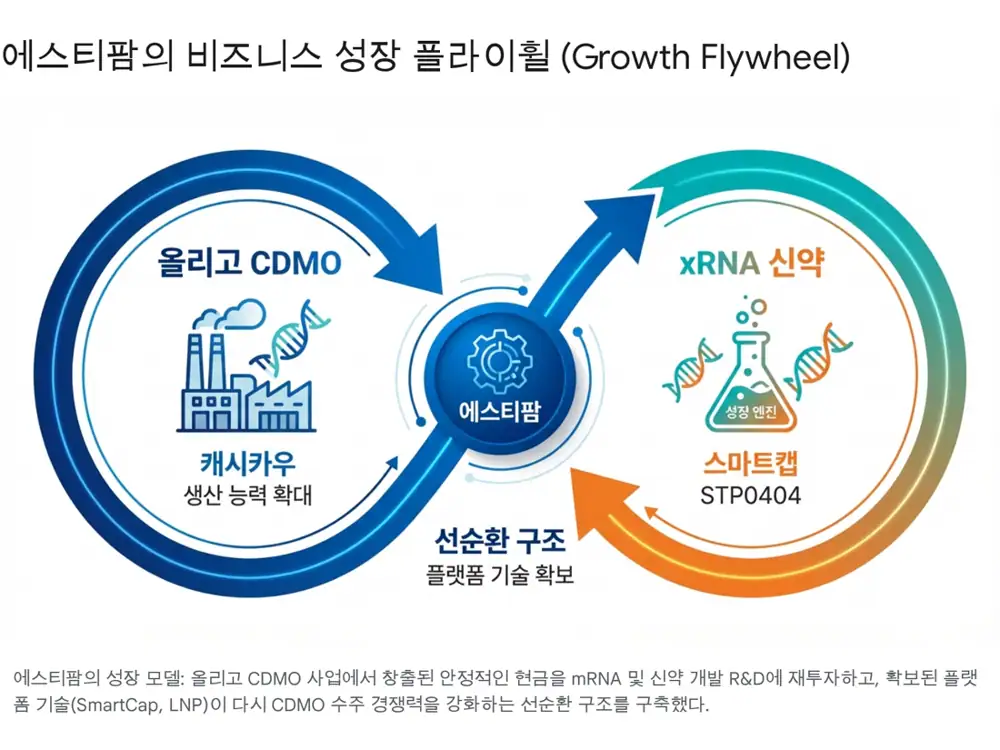

올리고뉴클레오타이드 CDMO, 제2올리고동, SmartCap®, 자체 파이프라인을 통해 2026년 퀀텀 점프 가능성을 점검한다.

0. 결론 먼저

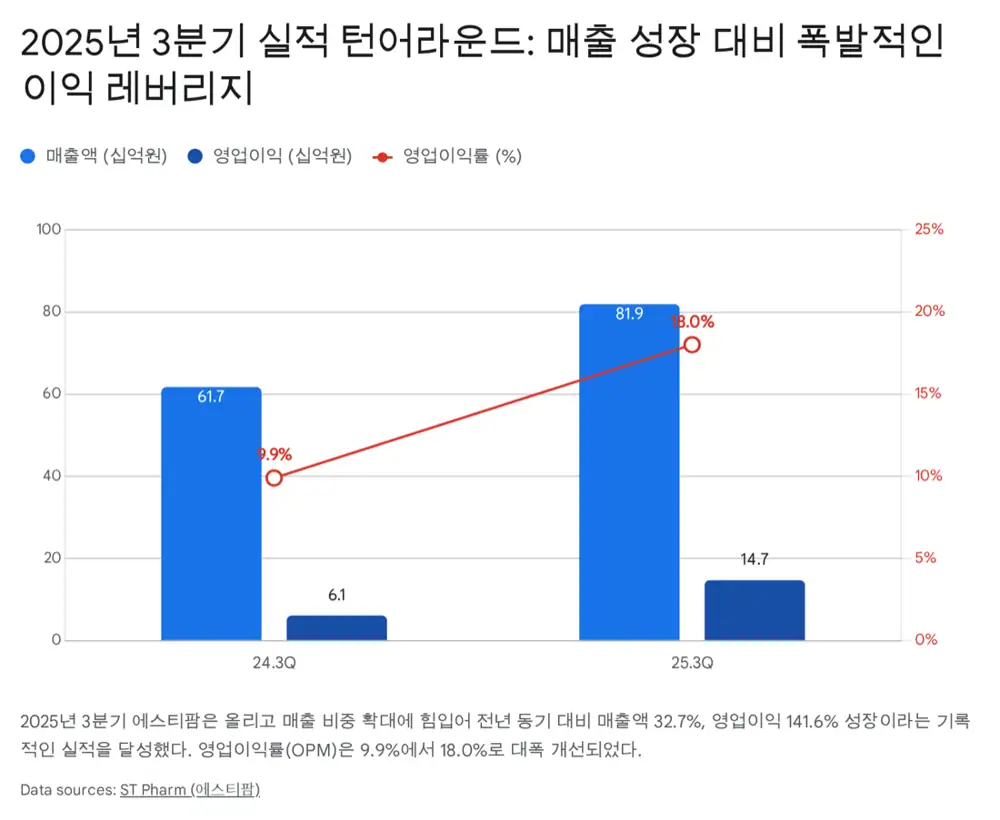

나는 에스티팜을 단순 원료 제조사가 아니라, 올리고 API 공급 부족과 xRNA 플랫폼 확장을 동시에 타는 CDMO로 본다. 2025년 3분기 매출 819억 원, 영업이익 147억 원으로 턴어라운드를 확인했고, 2026년에는 제2올리고동 온기 가동과 상업화 물량 증가가 핵심 변수가 된다.

매출 819억 원

전년 동기 617억 원 대비 32.7% 증가했고, 영업이익은 147억 원으로 141.6% 급증했다.

올리고 매출 686억 원

전년 동기 356억 원 대비 92.9% 성장하며 전체 매출의 약 83.8%를 차지했다.

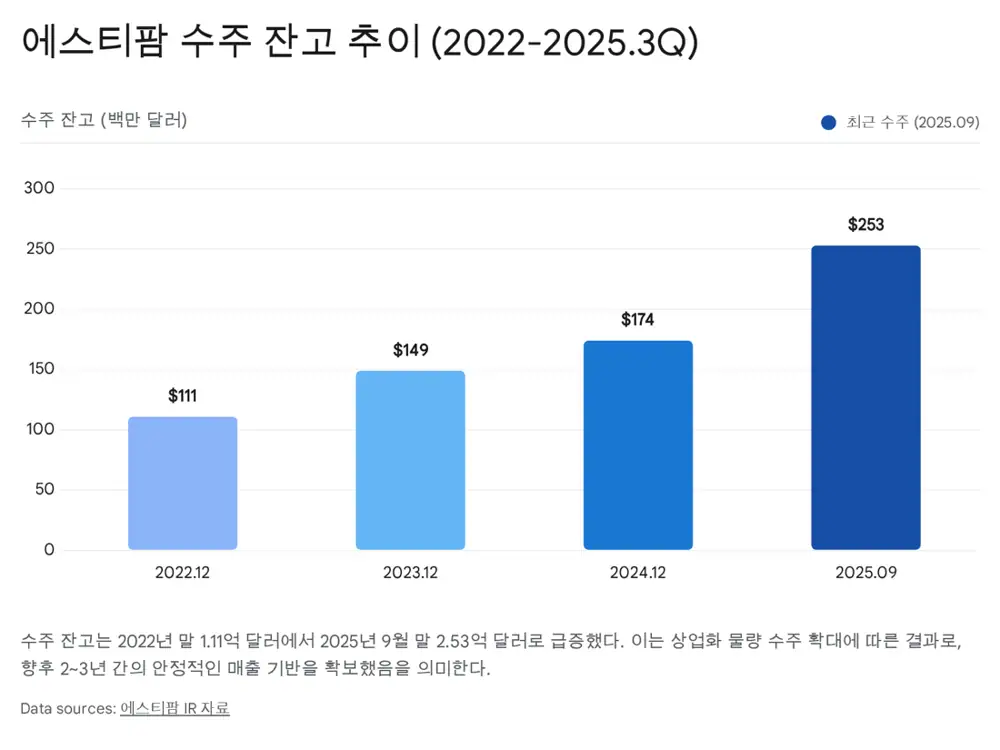

수주잔고 2.53억 달러

2022년 말 1.11억 달러에서 2배 이상 증가했고, 2025년 3분기 기준 총 43개 프로젝트를 확보했다.

1. 산업 전환과 에스티팜의 위치

제약·바이오 산업은 저분자 화합물에서 항체를 거쳐, DNA와 RNA로 질병 원인이 되는 단백질 생성을 차단하거나 조절하는 핵산 치료제 시대로 이동하고 있다. 이 변화는 모달리티 확장이 아니라 치료 접근이 증상 완화에서 원인 제거로 바뀌는 구조적 변화다.

공식 사실: 원문은 올리고뉴클레오타이드와 mRNA를 차세대 치료제의 핵심 축으로 본다. 올리고핵산치료제는 희귀질환을 넘어 고지혈증, 심혈관 질환, B형 간염 등 수천만 명 환자군의 만성질환으로 적응증을 넓히고 있고, cGMP급 생산 시설을 갖춘 공급자는 전 세계적으로 극소수라고 설명한다.

해석: 에스티팜의 투자 포인트는 “생산을 잘한다”보다 “생산 가능한 회사가 부족하다”에 있다. 글로벌 빅파마 입장에서는 공정 개발, cGMP 생산, 5'-Capping 원천 기술, 신약 개발 지원을 묶어 제공하는 파트너의 희소성이 커진다.

2. 2025년 실적: 제품 믹스가 바뀌며 마진이 올라왔다

공식 사실: 2025년 3분기 연결 매출액은 819억 원으로 전년 동기 617억 원 대비 32.7% 증가했고, 영업이익은 147억 원으로 전년 동기 61억 원 대비 141.6% 증가했다.

| 항목 | 원문 수치 | 읽는 법 |

|---|---|---|

| 올리고 매출 | 686억 원, YoY +92.9% | 전체 매출의 약 83.8%로 정체성이 고부가 올리고 API로 이동 |

| 임상용 올리고 매출 | 345억 원, 전년 동기 59억 원 대비 +482% | 후기 임상 진입으로 대규모 시료 수요가 늘어난 선행지표 |

| 저분자 화합물 매출 | 1억 원, 전년 동기 88억 원 대비 -99.1% | 저마진 사업 축소와 고수익 사업 집중이 확인됨 |

| 영업이익률 | 9.9% → 18.0% | 제품 믹스 개선이 전사 수익성을 끌어올림 |

2025년 연간 컨센서스는 매출액 약 3,267억~3,431억 원, 영업이익 약 486억~596억 원이다. 전년 대비 매출은 약 19~25%, 영업이익은 75~115% 성장하는 수준이다. 3분기 누적 매출이 약 2,026억 원이므로 4분기에는 약 1,200억~1,400억 원 매출이 필요하다.

해석: 달성 난도는 높지만 근거는 있다. 제2올리고동 상업용 물량 생산이 2025년 4분기부터 본격화되고, CDMO 산업의 4분기 성수기와 FDA 승인 상업화 품목의 대량 생산 스케줄이 겹친다. 매출 90% 이상이 수출에서 발생하는 구조라 우호적 환율도 원화 실적에 보탬이 될 수 있다.

3. 올리고 CDMO 시장: 희귀질환에서 만성질환으로

과거 올리고핵산치료제는 스핀라자(Spinraza)처럼 환자 수가 적은 희귀질환 중심이었다. 이 경우 약가는 높아도 필요한 API 양은 연간 수십 kg 수준이라 CDMO 시장도 제한적이었다.

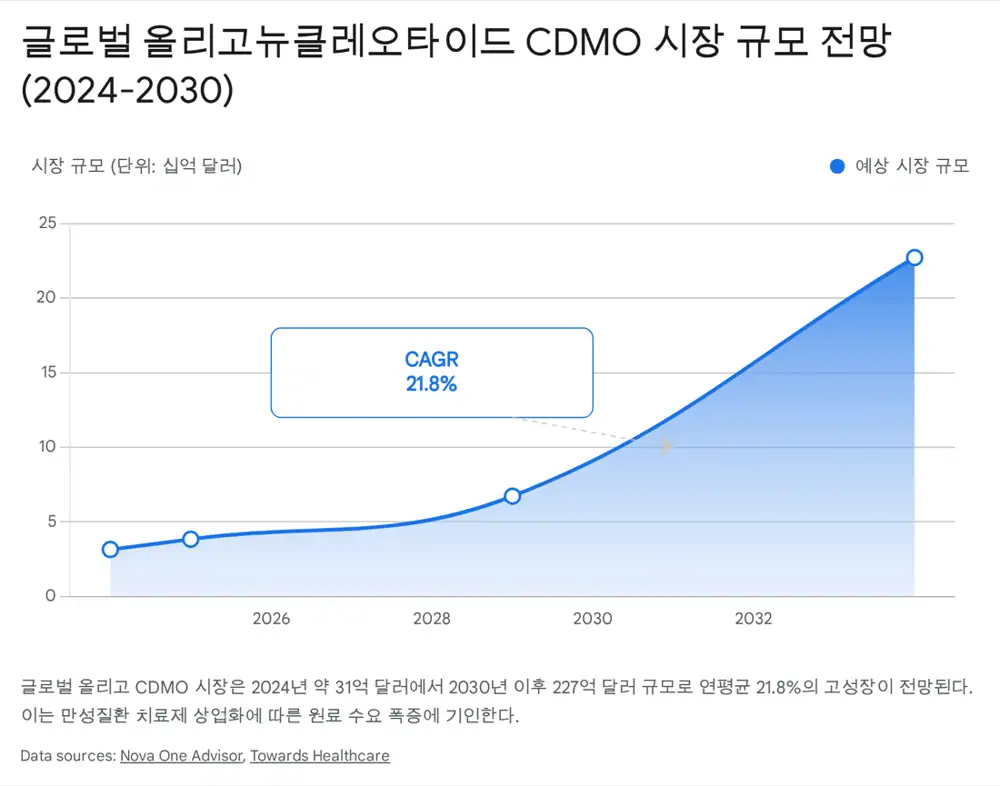

공식 사실: 원문은 노바티스의 고지혈증 치료제 렉비오(Leqvio, Inclisiran)가 시장 판도를 바꿨다고 본다. 고지혈증처럼 환자 수가 수천만 명인 만성질환에서는 필요한 원료 의약품이 kg이 아니라 톤 단위로 늘어난다. 2026~2027년경 심혈관 질환, B형 간염, 고혈압 치료제 상업화가 진행되면 전 세계적으로 수십 톤의 올리고 API 수요가 필요할 것으로 예측한다.

| 시장 지표 | 원문 수치 | 의미 |

|---|---|---|

| 글로벌 올리고 CDMO | 2024년 약 25억~31억 달러 | 아직 성장 초기 |

| 2030년 이후 전망 | 180억~220억 달러, 약 30조 원 | 만성질환 확장이 수요를 키움 |

| CAGR | 약 21.8% | 일반 의약품 시장 성장률 5~7%를 크게 상회 |

공식 사실: 글로벌 올리고 CDMO는 에스티팜, Agilent, Nitto Denko Avecia 등 소수 업체가 과점하는 공급자 우위 시장으로 정리된다. 에스티팜은 API 원가의 약 30~40%를 차지하는 포스포아미다이트 모노머를 반월 공장에서 자체 생산해 올리고 API 생산까지 일원화한다.

해석: 모노머 수직계열화는 원가 절감, 공급망 리스크 완화, 원료 단계 품질 통제라는 세 가지 장점을 만든다. 자체 효소 합성법(Hybrid Enzymatic Ligation)은 유기 용매 사용을 줄이고 긴 길이(Long-mer)의 올리고 합성 가능성을 높이는 ESG·공정 효율 카드다.

4. 수주잔고와 제2올리고동: 병목 해소가 매출 전환을 당긴다

공식 사실: 2025년 9월 말 기준 수주잔고는 약 2억 5,300만 달러, 한화 약 3,540억 원이다. 2022년 말 1억 1,100만 달러 대비 2배 이상 증가했다. 2025년에만 13건의 신규 CDMO 수주가 추가되어 총 43건의 프로젝트를 확보했다.

수주의 질도 바뀌고 있다. 2025년 3분기 기준 상업화 올리고 매출은 누적 1,038억 원으로 전년 대비 105.1% 성장했다. 원문은 고지혈증, 혈액암, 심혈관 질환, 척수성근위축증 등 블록버스터급 신약의 상업 물량이 본격 반영되기 시작했다고 본다.

| 제2올리고동 항목 | 원문 내용 |

|---|---|

| 투자 규모 | 약 1,100억 원 이상 |

| 가동 시점 | 2025년 4분기부터 본격 상업 가동 예정 |

| 생산 라인 | 최대 8~10개 라인 수용 가능 |

| 초기 생산능력 | 약 8 mole 수준 추정 |

| 기존 1올리고동 | 약 6.4 mole 수준 |

| 완공 후 전체 CAPA | 약 14 mole 이상, 2배 이상 확대 |

해석: 제2올리고동은 공간 확장이 아니라 전용 라인을 확보해 교차오염 리스크를 낮추고 cGMP 대응력을 높이는 이벤트다. 2026년 매출액 4,000억 원 상회, 영업이익률 20%대 중반 가능성은 생산 병목 해소와 고정비 레버리지에 달려 있다.

5. mRNA 플랫폼과 자체 파이프라인

공식 사실: 에스티팜은 mRNA 제조 공정의 핵심인 5'-Capping 기술을 자체 개발해 SmartCap®으로 상용화했다. 원문은 미국 TriLink의 CleanCap® 독점 시장에 도전하는 비용 효율성과 공급 유연성의 경쟁력으로 해석한다.

SmartCap®은 벨기에 mRNA 백신 개발사 Quantoom Biosciences 및 독일 특수화학 기업 Evonik과의 공급 계약·파트너십으로 검증되기 시작했다. 2025년 3분기 mRNA 관련 매출은 14억 원으로 아직 초기지만, 항암 백신과 희귀질환 치료제 시장 개화 시 로열티를 포함한 성장 잠재력이 있다.

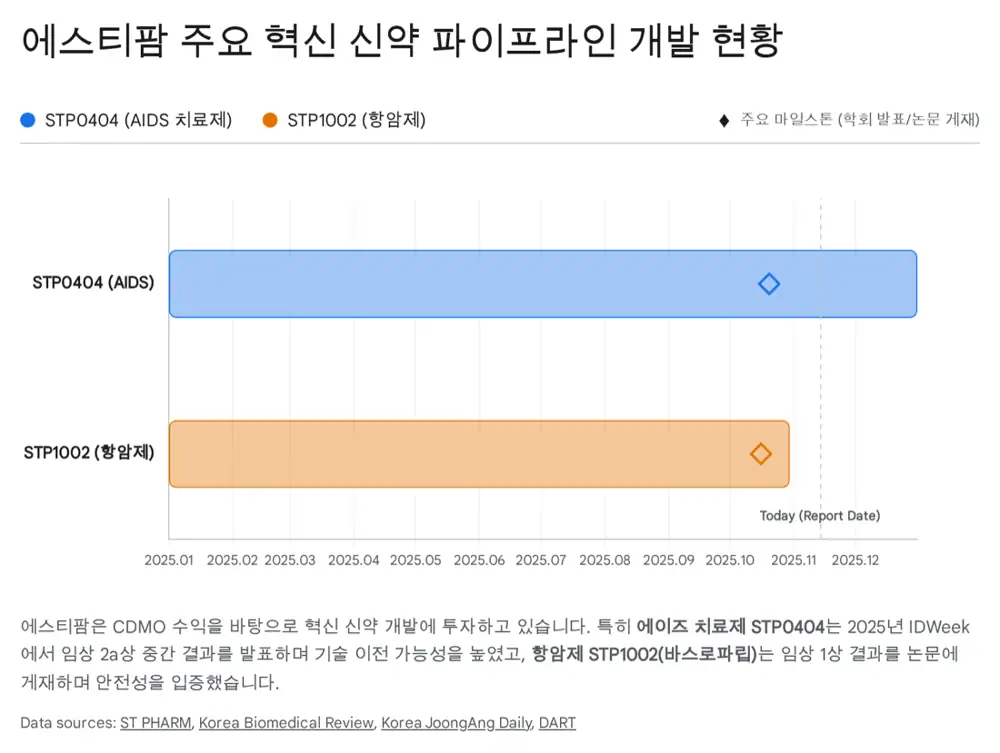

Pirmitegravir

세계 최초 ALLINI 기전 HIV 치료제로, 임상 2a상 중간 결과에서 투약 11일 차 바이러스 부하가 평균 1.191~1.552 log10 copies/mL 감소했다.

Basroparib

탄키라제를 선택적으로 저해하는 경구용 대장암 치료제다. 2025년 10월 임상 1상 결과 논문에서 안전성과 내약성이 확인됐다.

신약 개발 콜옵션

CDMO 현금흐름 위에 기술수출 가능성이 붙으면 보수적 CDMO 배수에서 신약 개발사 배수로 재평가될 수 있다.

STP0404는 2025년 10월 IDWeek 2025에서 임상 2a상 중간 결과가 구두 발표됐다. 기존 약물이 효소 활성 부위에 결합하는 것과 달리, 비활성 부위에 결합해 바이러스 유전물질이 캡시드 밖으로 나오도록 유도하는 구조로 설명된다. 심각한 부작용은 보고되지 않았고, 원문은 기능적 완치 가능성과 기술수출 가능성을 중요한 마일스톤으로 본다.

6. 리스크와 투자 결론

- 환율 변동성: 매출 90% 이상이 수출에서 발생하므로 급격한 원화 강세는 원화 환산 실적에 부담이다. 다만 원재료 수입 비중과 파생상품 관리를 통한 자연 헤지도 존재한다.

- 고객사 임상 실패: 고객사 신약 개발 실패나 승인 지연은 수주 취소·축소로 이어질 수 있다. 2025년 기준 43개 파이프라인은 포트폴리오 효과를 만든다.

- 지정학과 생물보안법: Biosecure Act는 중국 바이오 기업 견제 측면에서 반사이익일 수 있지만, 공급망과 무역 규제 변화는 상시 모니터링해야 한다.

공식 사실: 원문은 2026년 매출액이 4,000억 원을 돌파하고 영업이익률 15% 이상을 안정적으로 유지할 것으로 전망한다. ROE는 2024년 7.8%에서 2025년 9~10%대로 개선되고, 2026년에는 두 자릿수 ROE 안착 가능성을 제시한다.

해석: 결론은 “Buy the Transition”이다. 시장은 올리고 CDMO의 구조적 초과 수요, 회사는 모노머 수직계열화와 SmartCap®을, 모멘텀은 제2올리고동 상업 가동과 STP0404 임상 데이터를 갖고 있다. 단기 분기 변동성보다 수주잔고와 제2올리고동 가동률을 봐야 한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224114969546

- KRX 공시 반기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20240814002189&docno=&viewerhost=&

- IBK투자증권 에스티팜 보고서: https://www.ibks.com/company/common/download.jsp?filepath=/files/tradeinfo/busreport&filename=20250911194235930_ko.pdf

- 미래에셋증권 에스티팜 보고서: https://securities.miraeasset.com/bbs/download/2139563.pdf?attachmentId=2139563

- 히트뉴스 올리고 공급확대: https://www.hitnews.co.kr/news/articleView.html?idxno=68921

- Towards Healthcare Oligonucleotide CDMO Market: https://www.towardshealthcare.com/insights/oligonucleotide-cdmo-market-sizing

- Nova One Advisor Oligonucleotide CDMO Market: https://www.novaoneadvisor.com/report/oligonucleotide-cdmo-market

- ROA 에스티팜 자료: https://static.roa.ai/research/company/20251030_company_743373000.pdf

- 에스티팜 STP0404 발표 안내: https://www.stpharm.co.kr/ko/pr/all/%EC%95%88%EB%82%B4-pirmitegravir-stp0404-%EC%9E%84%EC%83%812a%EC%83%81-%EC%A4%91%EA%B0%84%EA%B2%B0%EA%B3%BC-10%EC%9B%94-%EA%B8%80%EB%A1%9C%EB%B2%8C-%ED%95%99%ED%9A%8C%EC%97%90%EC%84%9C-%EB%B0%9C

- Korea Biomedical Review STP0404: https://www.koreabiomed.com/news/articleView.html?idxno=29336

- Korea JoongAng Daily STP0404: https://koreajoongangdaily.joins.com/news/2025-10-29/business/guestReports/ST-Pharms-Primitegravir-offers-potential-breakthrough-in-HIV-treatment/2431915