DEEP RESEARCH · 일동제약

일동제약 심층 분석: 구조적 턴어라운드와 유노비아 파이프라인

R&D 분할, GLP-1 후보물질, P-CAB 자산 재배치를 중심으로 본 기업가치 변화

0. 결론 먼저

일동제약의 핵심 변화는 고비용 R&D를 유노비아로 분리해 본업의 수익성을 드러내고, 동시에 ID110521156과 파도프라잔 같은 신약 자산의 선택지를 넓힌 점입니다. 다만 임상 2상 불확실성, 300억 원 전환사채 오버행, 글로벌 비만 치료제 경쟁은 반드시 같이 봐야 합니다.

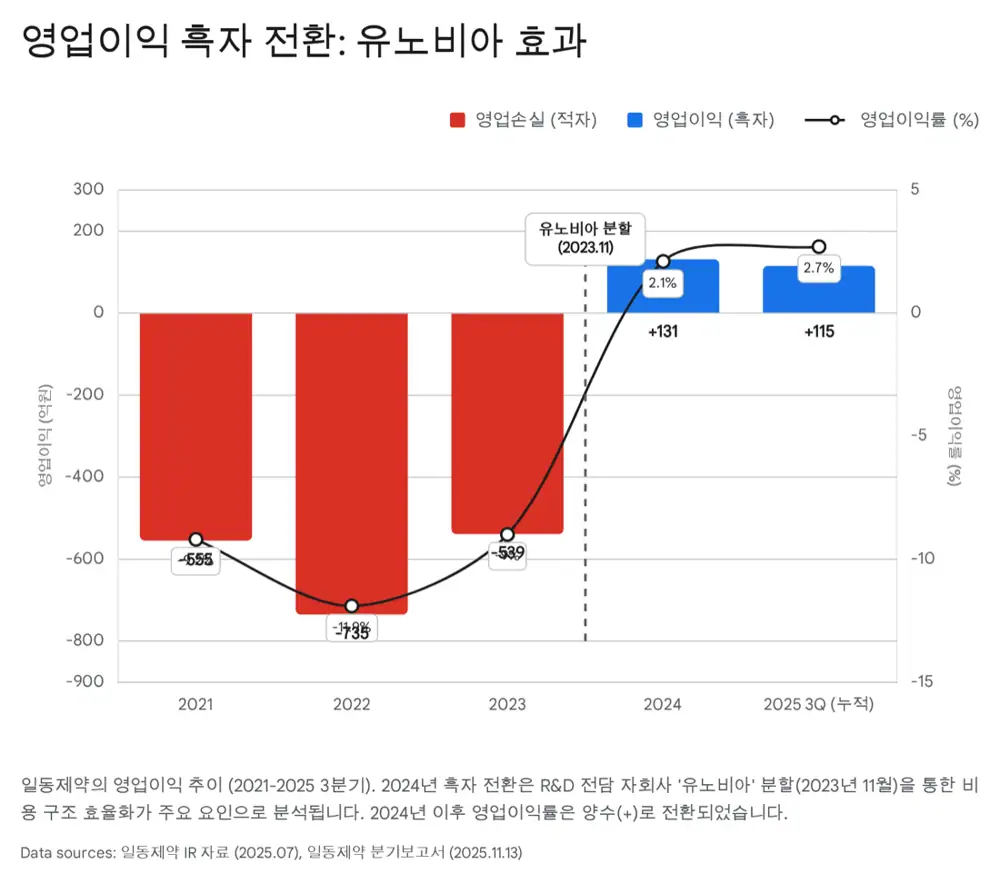

본업 흑자 구조

2024년 별도 영업이익 131억 원, 영업이익률 8.2%로 전환했다는 점이 재무제표의 핵심입니다.

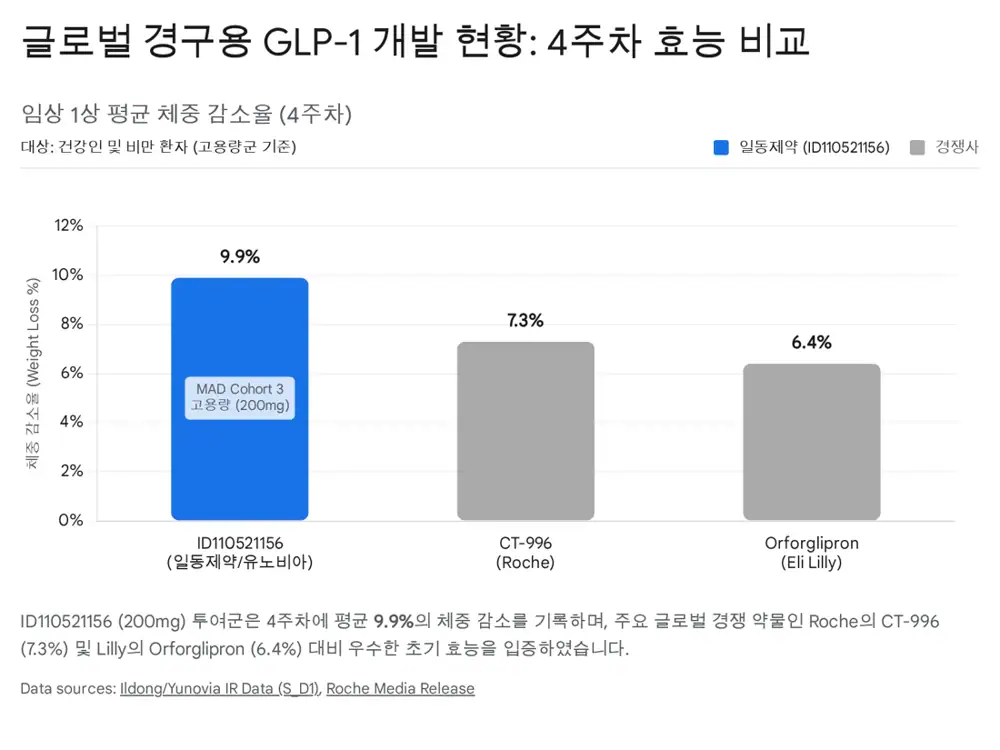

ID110521156

경구용 저분자 GLP-1 수용체 작용제로 임상 1상 완료 및 2상 준비 단계입니다.

CB와 임상 리스크

300억 원 전환사채, 전환가액 18,427원, 16주 미국 임상 2상 데이터가 주요 체크포인트입니다.

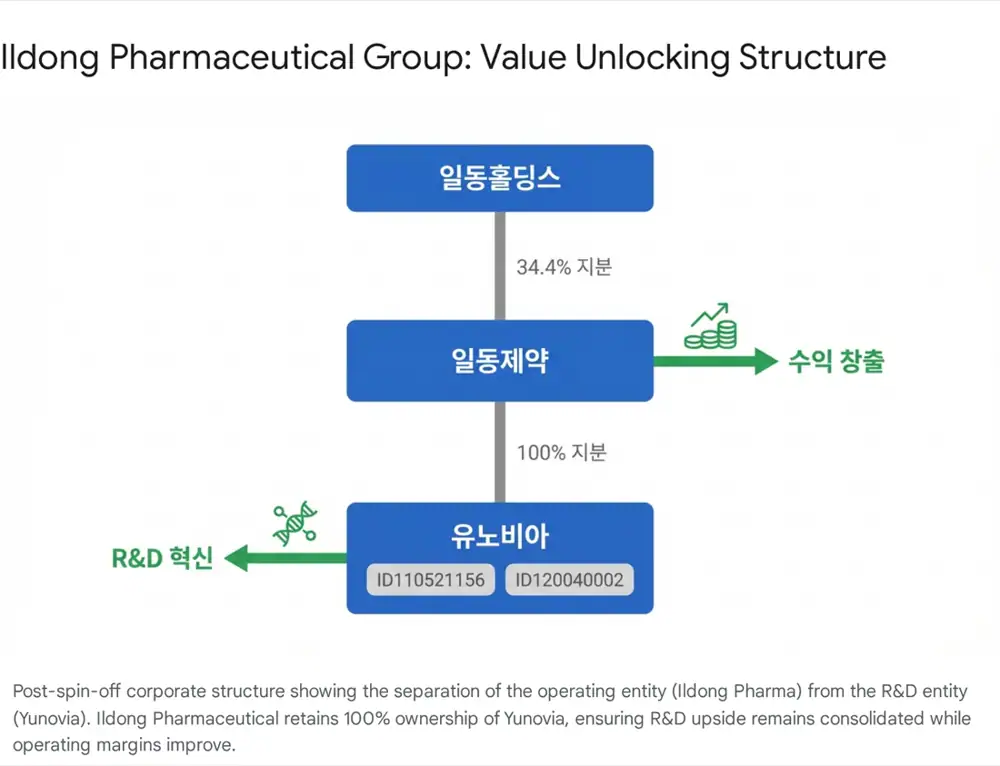

1. 기업 구조의 변화

공식 사실: 일동제약은 1941년 설립되었고 2016년 지주사 체제로 전환했으며, 2024년 말 기준 자본금 281억 원, 임직원 1,056명 규모로 제시되어 있습니다. 일동홀딩스가 일동제약 지분 34.4%를 보유하고, 일동제약은 유노비아와 아이리드비엠에스를 100% 자회사로 둔 구조로 설명됩니다.

해석: 유노비아 분사는 연구조직을 단순히 떼어낸 것이 아니라, 모회사 손익계산서에는 본업 현금창출력을 드러내고 자회사에는 기술수출과 외부 투자 유치의 유연성을 부여한 구조적 재설계로 볼 수 있습니다.

2. 재무 턴어라운드

공식 사실: 2025년 3분기 누적 연결 매출액은 4,199억 1,300만 원으로 제시되었습니다. 과거 연간 1,000억 원을 상회하던 연구개발비 부담이 유노비아로 이전되면서 2024년 별도 영업이익은 131억 원, 별도 영업이익률은 8.2%로 설명됩니다. 2025년 3분기 누적 R&D 비용은 267억 7,000만 원, 매출액 대비 약 6.46%입니다.

해석: 매출 성장보다 더 중요한 변화는 비용 구조입니다. 분할 전 매출 대비 20%에 육박하던 R&D 비중이 낮아지면서 본업의 이익 체력이 시장에 다시 보이기 시작했습니다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2025년 3분기 누적 매출 | 4,199억 1,300만 원 | 기존 제약 본업의 규모 유지 |

| 2024년 별도 영업이익 | 131억 원 | 적자 구간 이후 턴어라운드 |

| 2024년 별도 영업이익률 | 8.2% | 본업 수익성 회복 |

| 2025년 3분기 누적 R&D | 267억 7,000만 원, 매출 대비 6.46% | 재무 건전성을 해치지 않는 투자 수준 |

3. 파이프라인: GLP-1과 P-CAB

공식 사실: ID110521156은 경구용 저분자 GLP-1 수용체 작용제로 임상 1상 완료 및 2상 준비 단계로 제시되어 있습니다. 원문은 경쟁 약물로 일라이 릴리의 Orforglipron, 로슈의 CT-996를 언급하며, ID110521156이 4주 단기 데이터에서 No Titration과 No Food Effect라는 편의성 지표를 갖는다고 설명합니다.

공식 사실: P-CAB 후보물질 ID120040002, 성분명 파도프라잔은 국내 판권이 대원제약에 라이선스 아웃되었고, 이후 일동제약이 유노비아로부터 파도프라잔 자산과 권리 일체를 약 94억 원에 양수한 것으로 정리되어 있습니다.

해석: GLP-1은 글로벌 기술수출 옵션, P-CAB은 더 가까운 상업화 옵션으로 읽힙니다. 유노비아에는 현금을 공급하고 모회사에는 제품화 가능성이 높은 자산을 배치하는 방식이어서, 파이프라인별 자본 배치가 비교적 영리합니다.

4. 시장 환경과 리스크

공식 사실: 원문은 글로벌 비만 치료제 시장이 2030년까지 1,000억 달러, 약 130조 원을 넘어설 수 있고, 골드만삭스가 비만 치료제 시장의 25%를 경구용 알약이 차지할 것으로 예측한다고 인용합니다. P-CAB 시장은 2024년 40억 달러에서 2035년 75억 달러로 성장할 것으로 제시됩니다.

해석: 메가트렌드는 분명하지만, 후발주자로서 개발 속도와 임상 데이터의 지속성이 중요합니다. 임상 1상의 4주 데이터만으로 장기 안전성과 체중감량 정체 구간을 단정할 수 없고, 16주 미국 임상 2상에서 부작용 프로파일이 유지되는지가 핵심입니다.

주요 리스크

- 임상 1상 성공이 임상 2상 성공을 보장하지 않습니다.

- 300억 원 규모 전환사채는 주가 상승 시 희석 부담으로 작용할 수 있습니다.

- 릴리, 로슈, 화이자, 한미약품, 동아ST 등과 개발 속도 경쟁을 해야 합니다.

5. 투자 관점 정리

저는 일동제약을 안정적인 현금흐름을 회복한 모회사와 폭발적인 성장 옵션을 가진 유노비아의 결합으로 봅니다. 다만 이 조합은 성공하면 리레이팅이 크지만, 임상과 자금조달 변수가 남아 있기 때문에 모멘텀만 보고 접근하기보다는 미국 임상 2상, P-CAB 임상 3상 종료, 기술수출 논의의 실제 진전을 함께 확인해야 합니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224114785528

- 일동제약, 자회사 P-CAB 신약 권리 94억원에 인수 - 데일리팜: https://m.dailypharm.com/user/news/333352

- ID110521156 / Ildong - LARVOL DELTA: https://delta.larvol.com/Products/?ProductId=97b95328-9059-4357-af31-9178d461593b

- 일동제약 P-CAB 후보물질 양수 배경: https://drive.google.com/open?id=1p8uem3u-FlKl7B_3cbYh5wZo6QpbpkRJ0JeseXyoFXI

- 일동제약, 300억 규모 전환사채 발행 - 히트뉴스: https://www.hitnews.co.kr/news/articleView.html?idxno=49159

- Goldman Sachs obesity drug market view: https://www.goldmansachs.com/insights/articles/the-anti-obesity-drug-market-may-prove-smaller-than-expected

- Lilly oral GLP-1 orforglipron Phase 3 release: https://investor.lilly.com/news-releases/news-release-details/lillys-oral-glp-1-orforglipron-demonstrated-superior-glycemic

- Pfizer discontinues danuglipron development: https://www.pharmexec.com/view/pfizer-discontinues-development-danuglipron-chronic-weight-management

- Roche CT-996 Phase I release: https://www.roche.com/media/releases/med-cor-2024-07-17

- BioSpace on Roche obesity pill safety concerns: https://www.biospace.com/drug-development/roches-obesity-pill-candidate-hit-with-safety-concerns-despite-strong-efficacy-data

- 더바이오 파도프라잔 도입 기사: https://www.thebionews.net/news/articleView.html?idxno=20218

- J.P. Morgan obesity drugs research: https://www.jpmorgan.com/insights/global-research/current-events/obesity-drugs

- P-CAB market size report: https://www.wiseguyreports.com/reports/potassium-competitive-acid-blocker-p-cab-market