DEEP RESEARCH · 시스템반도체 DSP 3강

세미파이브·가온칩스·에이디테크놀로지 — 2025-2028 칩렛 전쟁의 서막

AI 패러다임 전환과 삼성 파운드리 생태계 속 DSP 3사의 모델·재무·칩렛 로드맵 비교

0. 결론 먼저

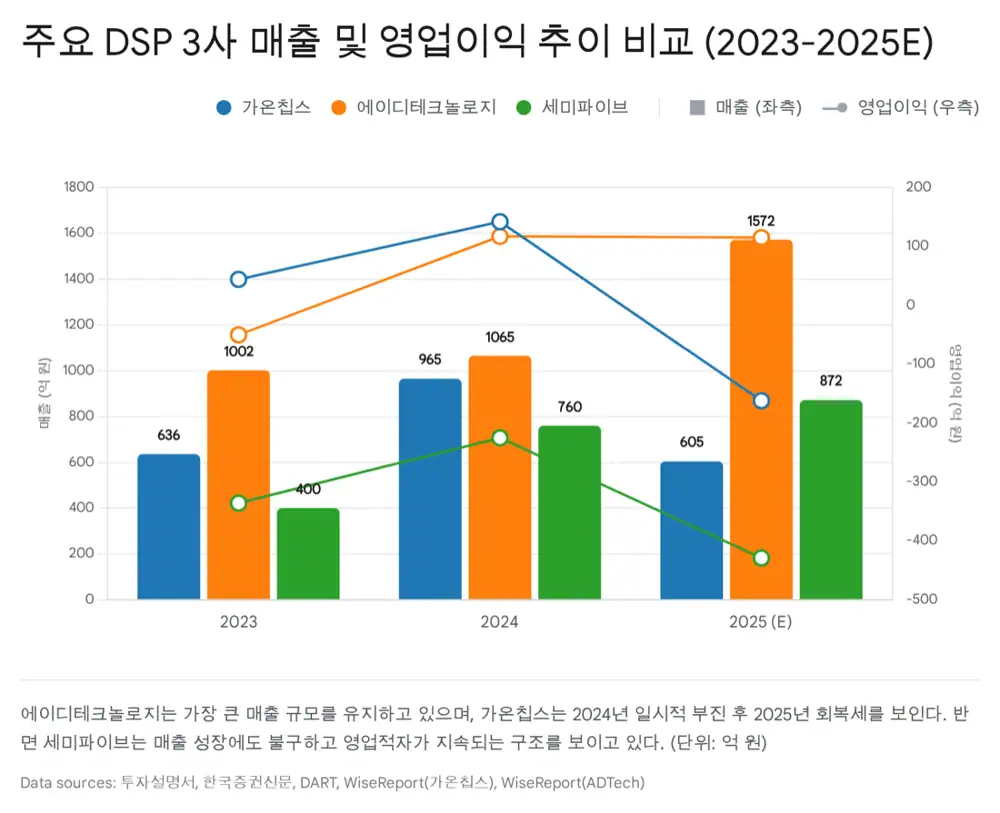

한국 DSP 산업은 '기술의 가온칩스(2nm GAA + I-Cube 패키징 선봉)', '규모의 에이디테크놀로지(500명+ 인력 + 자체 인터포저 설계)', '플랫폼의 세미파이브(SoC 플랫폼 + RISC-V + UCIe IP)' 3강 구도로 재편. 운명은 삼성 파운드리 2나노(SF2) 공정의 성공 + 2.5D/3D 어드밴스드 패키징 수율 안정화에 달려 있다. 세미파이브는 혁신 모델을 가졌지만 적자(2024 OP -229억, NI -2,909억)와 고평가 논란이 부담. 가온칩스는 PFN/DeepX 2nm 레퍼런스로 2026년 이후 폭발력 베팅, 에이디테크놀로지는 인프라·서버 HPC 중심으로 실적 안정성.

1. 서론: AI 반도체 폭발과 파운드리 생태계 재편

2025년, 글로벌 반도체 산업은 AI 위에 올라타 있다. 구글·테슬라·메타 등 빅테크의 ASIC 자립 전략이 가속화되면서, 3nm 이하 공정에서 설계 도면을 제조에 맞게 최적화해주는 디자인하우스(DSP)의 역할이 단순 '가교'를 넘어 IP 소싱·패키징 설계·수율 관리까지 책임지는 '종합 반도체 플랫폼' 파트너로 격상됐다.

특히 삼성 파운드리가 2nm GAA + 2.5D/3D 어드밴스드 패키징(I-Cube, X-Cube)을 공격 전개함에 따라 SAFE 생태계 내 핵심 DSP 3사 — 세미파이브, 가온칩스, 에이디테크놀로지 — 의 전략적 중요성이 그 어느 때보다 높다.

2. 세미파이브(SemiFive) — 플랫폼 혁신과 재무 도전

2.1 기업 개요

2019년 설립. 시스템 반도체 설계를 '플랫폼'으로 풀겠다는 비전. 미국 RISC-V 코어 IP의 사이파이브(SiFive)와 전략적 관계로 주목. 조명현 대표(전 BCG).

2.2 핵심 비즈니스 모델 — SoC 설계 플랫폼

공통 기능 블록(CPU, Memory Interface, PCIe 등)을 검증된 '서브시스템 라이브러리'로 구축, 자동화된 '디자인 엔진'으로 조립하는 방식.

- 재사용성 극대화: 고객은 핵심 IP(예: 특화 NPU)만 가져와 플랫폼에 얹어 칩 완성. 기존 대비 인력 -75%, 개발 기간 -57% 효과를 회사가 제시.

- 플랫폼 라인업:

- Sesame (14nm AI Inference) — AI 추론 가속기·데이터센터·ADAS, 삼성 14nm FinFET.

- Fermion (5nm HPC) — 하이퍼스케일/클라우드 서버용, 삼성 5nm FinFET.

- WalnutCake (14nm AIoT) — 저전력 IoT·엣지·웨어러블.

이미 퓨리오사AI·리벨리온·모빌린트 등 국내 유력 AI 스타트업의 1세대 칩 프로젝트 수주. 2024년 미국 메모리 기기 사업자 I사, 중국 AI 플랫폼 사업자 J사 등 해외 고객 확장.

2.3 재무 리스크 — 성장통과 수익성 딜레마

공식 사실: 2024년 연결 매출 1,118억 원, 영업손실 229억 원, 당기순손실(파생상품 평가손실 등 영향) 약 2,909억 원. 2025년 3분기 기준 양산 매출 비중 23.1%.

- 높은 고정비: 플랫폼 R&D + 엔지니어 357명(2024) 인건비 + 주식보상비용.

- 결손금 누적 → 상장 밸류에이션 고평가 논란 → 차입금 상환·재무구조 개선 위해 IPO 자금 활용 의도.

- NRE → 양산(Mass Production)으로 전환되는 '스케일업' 단계가 필수.

2.4 비교기업(Peer) 선정 논란

공모가 산정 Peer로 대만의 Faraday, Alchip, GUC 선정. 이들은 이미 조 단위 시가총액·안정 흑자 기업. 적자 상태인 세미파이브에 동일 PER 배수 적용은 고평가 논란을 키운다.

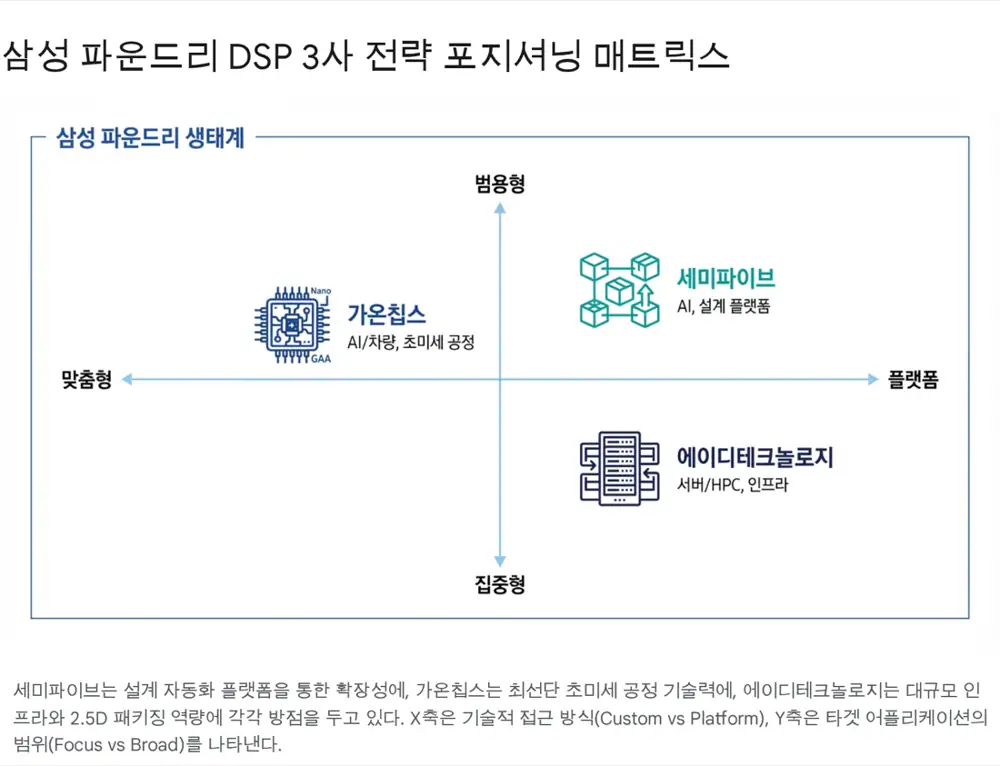

3. 경쟁사 심층 비교: 가온칩스 vs 에이디테크놀로지

3.1 가온칩스(Gaonchips) — 삼성 파운드리의 기술적 선봉장

- 2nm GAA 수주: 일본 AI 유니콘 PFN(Preferred Networks)의 턴키 프로젝트를 삼성 2나노(SF2)로 수주 — 삼성 2nm 첫 글로벌 대형 고객 레퍼런스. 국내 딥엑스(DeepX)의 차세대 'DX-M2'도 2nm로 참여.

- 일본 시장: 가온칩스 재팬 통한 비메모리 수요 공략. PFN 수주는 그 성과.

- 재무: 2023 매출 636억, OP 44억 흑자. 2024·2025는 선단공정 개발 R&D로 일시 적자 예상, 2026년부터 수주잔고 → 양산 매출 전환 시 폭발적 성장 기대.

3.2 에이디테크놀로지(AD Technology) — 규모의 경제와 인프라

- 과거 TSMC VCA → 삼성 생태계 전향. 약 500명+ 설계 인력 — 대형 프로젝트 수행력 우위.

- 2023년 말 3나노 기반 서버향 반도체 수주 — 대면적 칩 설계·인터포저 내재화로 HPC 정조준.

- 실적 턴어라운드: 2024 3Q 매출 755억, 영업이익 흑자 전환.

3.3 3사 비즈니스 모델 비교

| 구분 | 세미파이브 | 가온칩스 | 에이디테크놀로지 |

|---|---|---|---|

| 핵심 모델 | SoC 플랫폼 Provider | High-End Tech Service | Scalable Infra Provider |

| 전략 키워드 | 자동화·재사용·플랫폼 | 초미세 공정(GAA)·기술력 | 대규모 인프라·2.5D 패키징 |

| 주요 고객군 | AI 스타트업·중소 팹리스 | 글로벌 빅테크·AI/Auto | 서버/HPC·글로벌 대형 |

| 삼성 파운드리 내 지위 | 생태계 확장 가속화 | 2nm/3nm 선단 공정 최선호 파트너 | 서버/HPC 대형 과제 수행 |

| 수익 구조 | NRE(낮음) + 양산 로열티(높음) 지향 | 높은 NRE + 안정적 양산 | NRE·양산 균형 |

| 인력 규모 | 약 350명 (IP 자회사 포함) | 약 250명+ (확충 중) | 약 500명+ (최대 규모) |

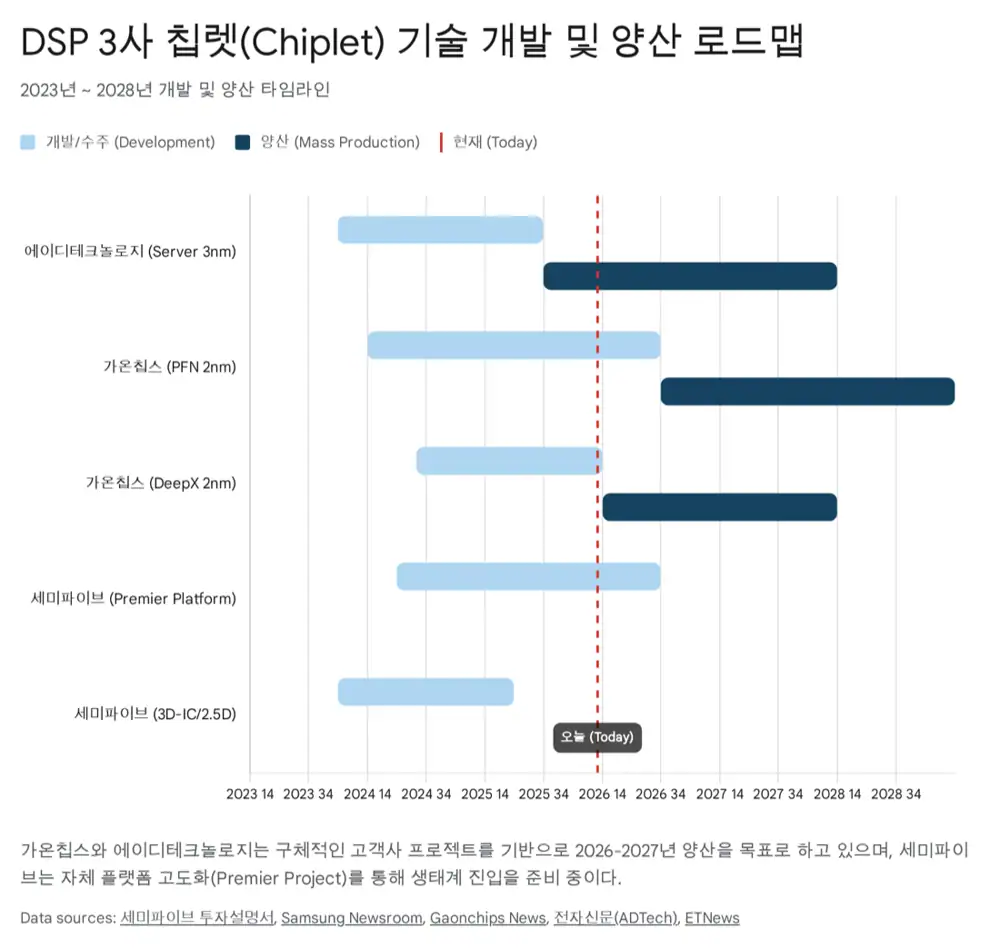

4. 칩렛(Chiplet) 기술 — 미래 반도체의 격전지

칩렛은 단일 다이의 한계를 넘어 서로 다른 공정의 다이를 한 패키지에 결합하는 게임 체인저. 수율↑ 비용↓ 이기종 통합 가능.

4.1 가온칩스 — 상용화의 최전선, 'Turn-Key'

- PFN 2nm 턴키에 삼성 2.5D 패키지 I-Cube S 포함. 로직 + HBM을 실리콘 인터포저에 집적하는 고난도. 2027년 본격 양산 목표.

- 설계 → 패키징 → 테스트 전 과정을 총괄하는 '패키징 솔루션 프로바이더' 역량 확보.

4.2 에이디테크놀로지 — 인프라 기반 2.5D/3D 공략

- 2023년 수주 3나노 서버향 프로젝트에 자체 설계 인터포저 포함 → 패키징 단계 기술적 주도권.

- 대면적 빅다이 처리 역량 — TSMC 시절부터 축적된 노하우.

4.3 세미파이브 — IP 기반 플랫폼화

- 자체 R&D 'Premier'로 UCIe 컨트롤러·PHY IP 내재화 — 칩렛 표준 연결.

- 3D IC 메모리 통합 선행 연구. 미국 R&D 센터 설립. 자회사 Analog Bits의 인터페이스 IP 역량을 결합해 '칩렛 자재(IP) 공급자' 지향.

해석: 가온칩스·에이디테크놀로지가 칩렛을 '건설'하는 시공사라면, 세미파이브는 '자재(IP)'를 공급하는 건자재 업체. 초기 매출 가시성은 낮지만 시장 성숙 시 확장성 우수.

5. 고객사·매출 의존도

5.1 세미파이브 — 다양성 속의 편중

투자설명서 기준 2024년 상위 8개 고객 매출 의존도 87.24%. 주요 고객 리벨리온·퓨리오사AI·모빌린트. 수출 비중 2025 3Q 기준 21.26%로 증가했지만 국내 스타트업 성장에 종속.

5.2 가온칩스 — 글로벌 빅테크 확장

텔레칩스·넥스트칩 등 국내 차량용 반도체 캐시카우 + 일본 PFN 글로벌 빅테크 신규 고객. 차량용 + AI 가속기 두 축. 포트폴리오 질 우수.

5.3 에이디테크놀로지 — 해외 대형 고객 중심

과거 SK하이닉스 메모리 컨트롤러 파트너십. 삼성 진입 후 해외 서버 빅테크(비공개) 확보. 서버/HPC는 모바일 대비 경기 변동 둔감 + 장기 물량 보장.

6. 결론 — 삼성 파운드리의 운명과 함께

'기술의 가온칩스, 규모의 에이디테크놀로지, 플랫폼의 세미파이브' 3강 구도. 세 회사의 운명은 삼성전자 파운드리 2나노(SF2)의 성공 여부와 어드밴스드 패키징(2.5D/3D) 수율 안정화에 달려 있다. 추격 발판이 마련된다면 가장 기술적으로 밀결합된 가온칩스가 가장 먼저, 그리고 크게 누릴 것.

- 세미파이브: 플랫폼 혁신 무기. 다만 높은 몸값과 적자라는 현실 장벽. 칩렛 IP화 전략 성공 여부 관찰.

- 가온칩스: 2나노 + 칩렛 양산이라는 가장 강력한 카드. 당장보다 2026년 이후 폭발력에 베팅.

- 에이디테크놀로지: 탄탄한 기본기 + 저평가. 서버 시장 성과가 재평가의 열쇠.

출처

- 원문 (네이버블로그): https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224114507873

- 고평가 논란 겪은 '몸값 1조' 세미파이브…정정해도 평가 '반반': https://marketin.edaily.co.kr/News/Read?newsId=01718726642369000

- Samsung Electronics To Provide Turnkey Semiconductor Solutions With 2nm GAA Process and 2.5D Package to Preferred Networks: https://news.samsung.com/global/samsung-electronics-to-provide-turnkey-semiconductor-solutions-with-2nm-gaa-process-and-2-5d-package-to-preferred-networks

- [ChosunBiz] DEEPX Signs 2nm Process Agreement with Samsung Foundry and GAONCHIPS for Next-Generation Generative AI Chip 'DX-M2': https://www.gaonchips.com/en/sub/news/view.php?idx=268

- DEEPX Signs 2nm Process Agreement with Samsung Foundry to Develop World's First On-Device Generative AI Chip 'DX-M2' (GlobeNewswire): https://www.globenewswire.com/news-release/2025/08/20/3136461/0/en/DEEPX-Signs-2nm-Process-Agreement-with-Samsung-Foundry-to-Develop-World-s-First-On-Device-Generative-AI-Chip-DX-M2.html

- 가온칩스, 영업적자 확대 속 업황 회복 기대 (한국증권): https://www.ksdaily.co.kr/news/articleView.html?idxno=107315

- 에이디테크놀로지, 첫 3나노 설계 지원 수주 '2.5D 서버용 반도체' 개발 (Daum): https://v.daum.net/v/20231010110108689

- [실적속보] 에이디테크, 3Q 영업이익 1억...흑자전환 (아이투자): https://itooza.com/newsview/2017111411045818706

- [에이디테크놀로지] 분기보고서(일반법인) (KRX 공시): https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20241114001373

- 조명현 세미파이브 '칩렛 내년 양산·3D IC 메모리 개발 추진…글로벌 트렌드 이끌 것': http://technovalue.com/View.aspx?No=3673275

- 가온칩스 주가 (알파스퀘어): https://alphasquare.co.kr/home/stock-summary?code=399720

- 에이디테크놀로지 주가 (알파스퀘어): https://alphasquare.co.kr/home/stock-summary?code=200710

- 에이디테크놀로지 기업현황 (Wisereport): https://comp.wisereport.co.kr/company/c1010001.aspx?cmp_cd=200710