DEEP RESEARCH · LX인터내셔널

LX인터내셔널과 한국 종합상사의 재평가 조건

자원·물류 하이브리드 모델을 포스코인터내셔널, 삼성물산, 일본 종합상사와 비교한다

0. 결론 먼저

내 결론은 LX인터내셔널이 석탄과 물류에서 나오는 현금흐름을 니켈·친환경 소재로 돌리는 과도기에 있지만, 시장은 아직 이를 일본식 투자 지주회사나 포스코인터내셔널식 에너지 복합기업으로 인정하지 않고 있다는 것입니다.

공식 사실: 원문은 2025년 3분기 기준 일본 종합상사가 PBR 1.5~2.0배, 넓게는 1.5~2.3배 수준까지 재평가된 반면 한국 상사는 PBR 0.4~1.1배에 머문다고 정리합니다.

해석: LX인터내셔널의 할인 요인은 단순히 낮은 성장률이 아니라 석탄 이익 의존, LX판토스의 캡티브 물량, 그리고 일본 상사 대비 약한 주주환원 로드맵으로 보입니다.

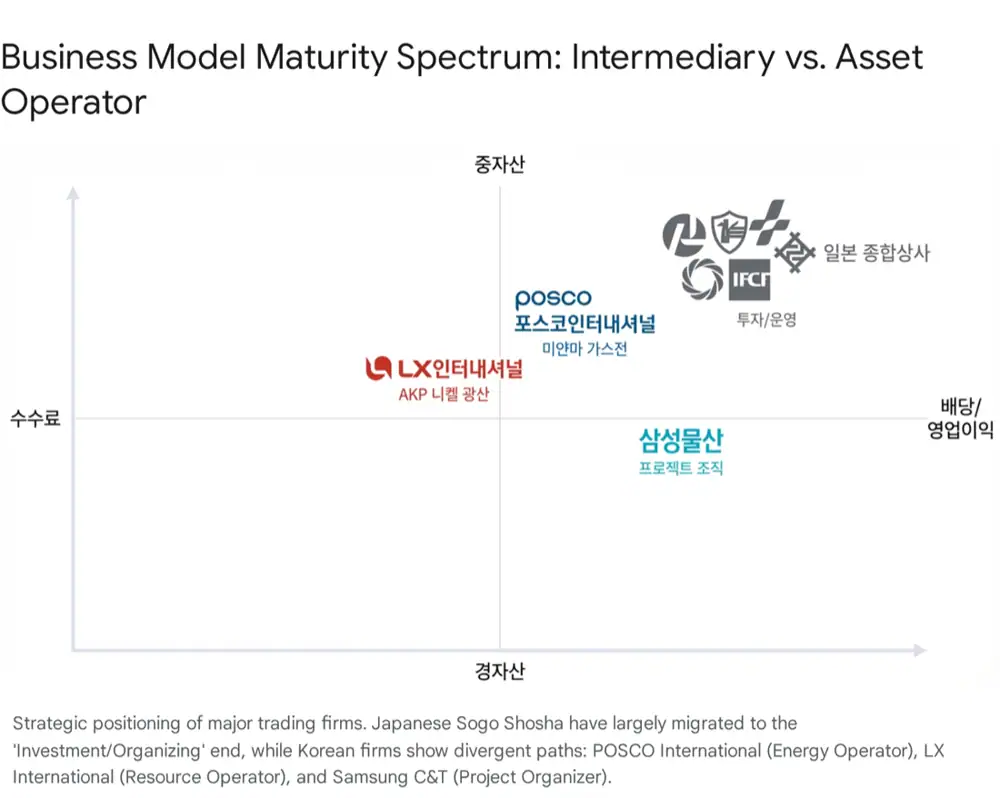

자원+물류 하이브리드

석탄·니켈 자원과 LX판토스 물류 현금흐름을 결합한 오퍼레이터 모델입니다.

에너지 수직계열화

LNG 탐사, 터미널, 발전과 철강 캡티브를 묶은 자산형 복합기업 모델입니다.

프로젝트 오거나이저

신재생 프로젝트 개발·매각 중심의 자산 경량화 모델입니다.

1. 종합상사의 구조적 진화

전통적인 종합상사는 국가 간 정보 비대칭을 활용해 상품을 중개하는 사업이었습니다. 그러나 인터넷과 제조사의 직수출 확대로 정보 독점이 사라지면서 단순 트레이딩 마진은 0.5~1.5% 수준에 고착되었습니다. 그래서 글로벌 상사는 트레이딩을 넘어 사업을 직접 운영하거나 유망 기업에 투자해 배당·지분법 이익을 얻는 방향으로 이동했습니다.

일본의 미쓰비시상사와 이토추상사는 1990년대 이후 투자 지주회사에 가까운 형태로 변했고, 자원뿐 아니라 편의점, 식품, 자동차 등 비자원 분야의 이익 기여를 키웠습니다. 특히 이토추는 순이익의 약 75~80%를 비자원 부문에서 창출하는 탈자원 모델로 원자재 가격 변동성을 낮췄습니다.

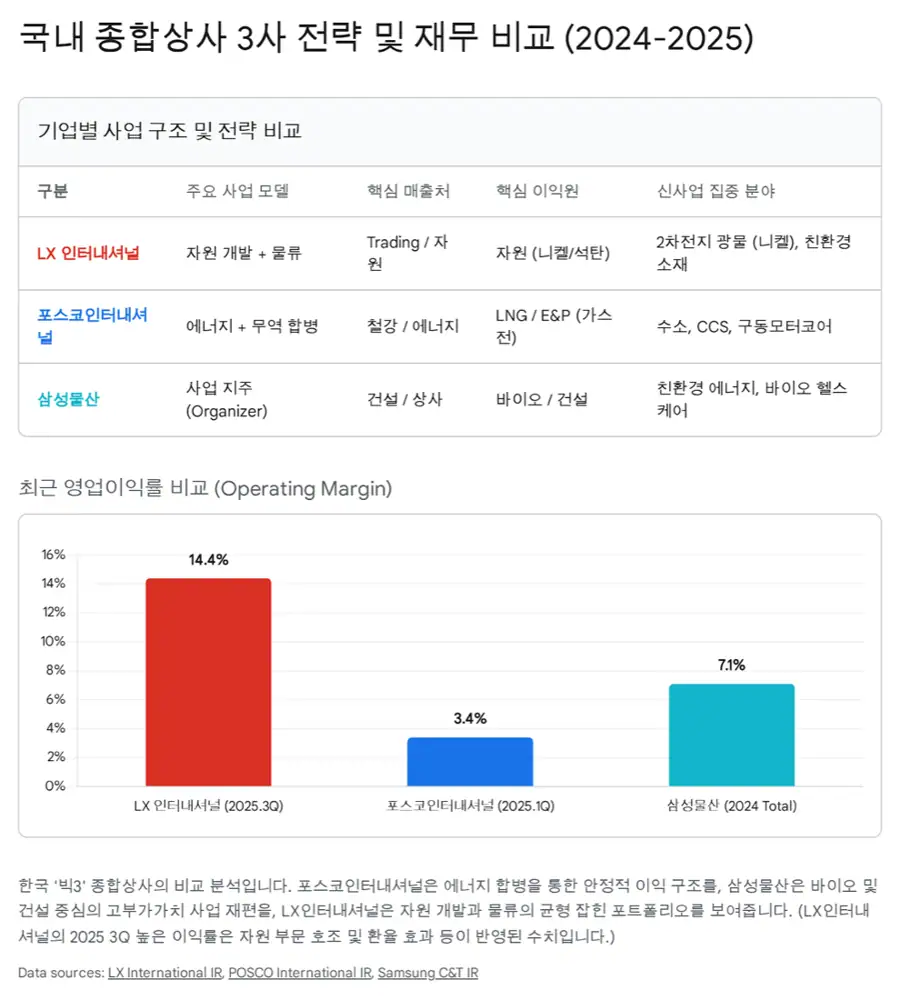

2. LX인터내셔널: 현금흐름은 좋지만 재평가 조건은 미완성

공식 사실: 2025년 3분기 누적 매출액은 약 12조 3,862억 원입니다. 부문별 매출 비중은 자원 7.3%(약 9,002억 원), Trading/신성장 45.2%(약 5조 6,028억 원), 물류 47.5%(약 5조 8,832억 원)로 제시됩니다.

| 부문 | 원문상 규모 | 역할 | 핵심 변수 |

|---|---|---|---|

| 자원 | 7.3%, 약 9,002억 원 | 매출 비중은 낮지만 고마진 캐시카우 | NEWC, ICI4 석탄 가격과 니켈 전환 |

| Trading/신성장 | 45.2%, 약 5조 6,028억 원 | 자원 트레이딩, LCD 패널, 석유화학 외형 방어 | 친환경 소재·2차전지 소재 비중 확대 |

| 물류 | 47.5%, 약 5조 8,832억 원 | LX판토스 중심의 안정적 현금흐름 | SCFI 하락, 범LG가 캡티브 의존도 |

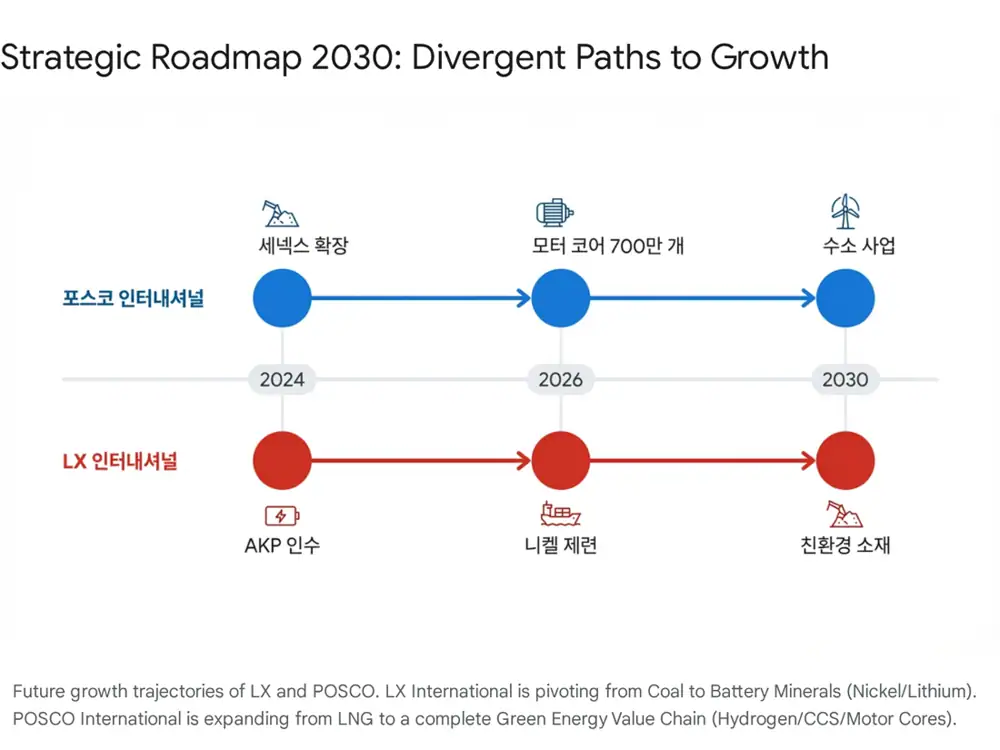

LX인터내셔널의 결정적 신사업은 인도네시아 AKP 니켈 광산입니다. 원문은 LX가 AKP 지분 60%를 1,330억 원에 인수해 경영권을 확보했고, 이 광산이 술라웨시 모로왈리 산업단지(IMIP) 인근에 있으며 매장량 3,600만 톤, 전기차 700만 대분 배터리 생산 규모라고 정리합니다.

해석: AKP는 단순한 테마 투자가 아니라 LX가 석탄 기업 이미지를 벗고 채굴-제련-소재 트레이딩으로 이어지는 운영형 밸류체인을 증명해야 하는 시험대입니다.

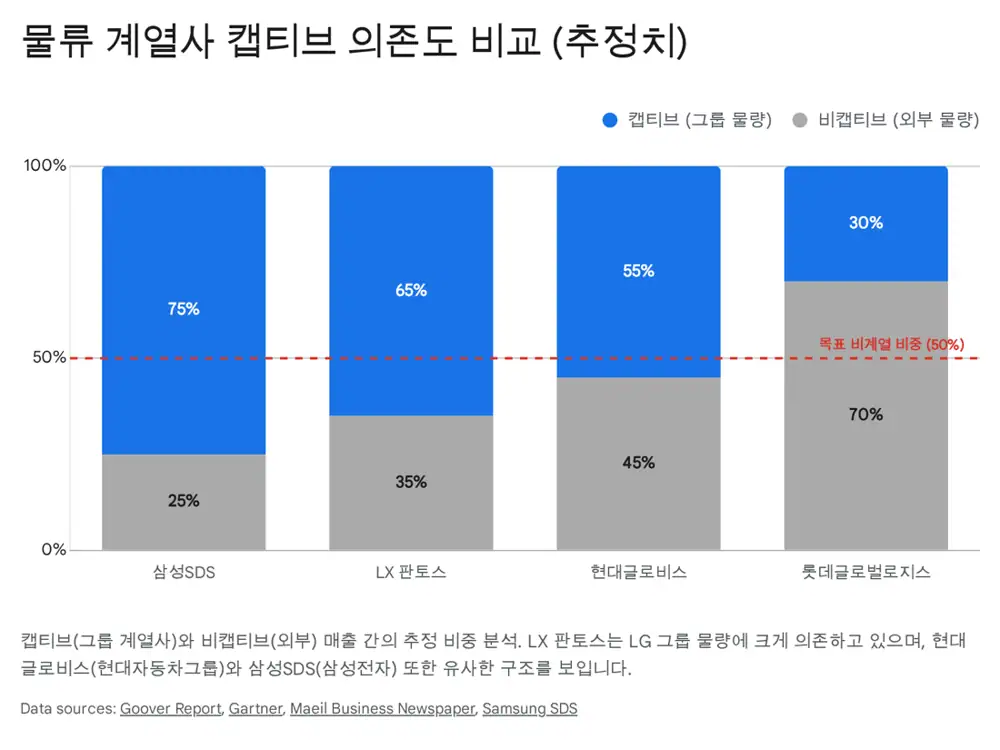

장점만 있는 것은 아닙니다. 자원 부문은 여전히 석탄 가격에 민감하고, 2025년 3분기에도 석탄 시황 하락이 이익 감소 요인으로 언급됩니다. LX판토스는 안정적인 물량을 제공하지만, 범LG가 물량이 전체의 약 60~70%라는 외부 추정 때문에 독립 물류 기업으로서의 밸류에이션을 받기 어렵습니다.

3. 경쟁사 비교: 포스코인터내셔널과 삼성물산

LNG 밸류체인

미얀마·호주 가스전, 광양 LNG 터미널, 인천 LNG 발전으로 탐사-도입-발전을 연결합니다.

그룹 캡티브

포스코그룹 철강 제품 수출의 약 81%를 전담하고, 2차전지 소재 조달 역할도 커지고 있습니다.

Asset-light

광산을 직접 보유하기보다 태양광·풍력·ESS 프로젝트를 개발해 매각하는 구조입니다.

포스코인터내셔널은 포스코에너지 합병으로 국내 상사 중 가장 진화된 종합 사업회사 모델을 만들었습니다. LNG 밸류체인을 직접 보유해 트레이딩의 낮은 이익률을 에너지 부문의 고마진으로 보완하고, 구동모터코어는 2030년까지 연산 700만 대 체제를 목표로 합니다.

삼성물산 상사부문은 자산을 무겁게 들고 가기보다 삼성 브랜드와 금융 네트워크를 활용해 신재생 프로젝트를 초기부터 기획하고, 사업권을 금융 투자자에게 매각합니다. 원문은 미국·호주에서 태양광 및 ESS 파이프라인을 확보하고 2025년까지 누적 개발 예정 용량을 20GW 이상으로 확대할 계획도 제시합니다.

4. 일본 종합상사의 교훈과 밸류업 압력

일본 종합상사는 단순 지분 투자자가 아니라 투자 기업에 인력을 파견하고 경영을 주도하는 사업 경영 모델을 확립했습니다. 워런 버핏이 일본 상사에 투자한 배경도 현금 창출력, 포트폴리오 안정성, 자사주 매입·소각과 누진 배당 같은 주주환원 정책입니다.

| 회사 | 원문상 PBR | 할인 또는 프리미엄 논리 |

|---|---|---|

| LX인터내셔널 | 약 0.44배 | 석탄 ESG 디스카운트, 보수적 주주환원, 캡티브 물류 |

| 포스코인터내셔널 | 약 1.1배 | 에너지 합병 시너지와 2차전지 테마 |

| 삼성물산 | 약 0.61배 | 그룹 지주사 성격과 보유 자산 대비 시총 괴리 |

| 일본 종합상사 | 1.5~2.3배 | 비자원 다변화, ROE 제고, 명확한 주주환원 |

해석: 한국 상사가 일본 상사와의 밸류에이션 격차를 줄이려면 신사업 발표보다 자본 효율, 배당 성향, 자사주 소각 같은 계량 가능한 주주환원 증거가 필요합니다.

5. 내가 보는 체크포인트

- AKP 광산의 운영 실적과 니켈 제련·정련, 전구체·양극재 소재 트레이딩 확장이 실제 매출과 이익으로 연결되는지 봐야 합니다.

- LX판토스가 범LG가 캡티브 의존도를 낮추고 글로벌 3PL 시장에서 독자 영업력을 입증해야 합니다.

- 고배당만으로는 부족합니다. 원문상 LX는 시가배당률 6~8% 수준의 고배당을 유지하지만, 시장은 자사주 매입·소각을 포함한 더 강한 주주환원을 요구합니다.

- 포스코인터내셔널은 LNG와 모터코어, 삼성물산은 신재생 개발이라는 색이 분명합니다. LX가 재평가되려면 '석탄에서 그린으로'가 슬로건이 아니라 손익 구조 변화로 확인되어야 합니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224112199646

- LX인터내셔널 리서치 자료: https://www.bondweb.co.kr/_research/downloadPage.asp?number=875282&gn=1

- Korean trading companies enhance shareholder value through business transformations: https://biz.chosun.com/en/en-industry/2024/12/26/HAF66MNIVJGCNAMIE4MGGKOB5A/

- Japanese trading companies guide: https://japan-dev.com/blog/japanese-trading-companies

- ITOCHU financial highlights: https://www.itochu.co.jp/en/ir/finance/highlights/index.html

- LX International 2025 Sustainability Report: https://www.lxinternational.com/asset/files/eng_report_2024-2025.pdf

- POSCO International 4Q24 earnings release: https://poscointl.com/upload/file/202502/20250203ANGmT5qh5ti.pdf

- Samsung C&T solar development article: https://dealsite.co.kr/articles/118695

- LX International AKP nickel mine press release: https://www.lxinternational.com/en/news/press_view?seq=434

- KED Global AKP nickel mine article: https://www.kedglobal.com/batteries/newsView/ked202311070013

- Indonesia Miner LX nickel and copper mines article: https://indonesiaminer.com/news/detail/2025-02-10154650-lx-international-seeks-to-acquire-nickel-copper-mines-in-indonesia

- MK AKP mine visit article: https://www.mk.co.kr/en/business/11026096

- Introducing LX International: http://www.lxinternational.com/asset/files/Introducing_LX_International_ENG%282507%29.pdf

- LX International captive risk analysis: https://seo.goover.ai/report/202503/go-public-report-ko-615166aa-e374-4505-b64f-a8eaa298a5de-0-0.html

- POSCO International merger and growth article: https://newsroom.posco.com/en/posco-international-accelerating-growth-through-investment-marking-2nd-year-since-merger-with-posco-energy/

- S&P Global POSCO International rating: https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/13230533

- MK POSCO overseas sales article: https://www.mk.co.kr/en/business/10979141

- Korea Times POSCO International and Samsung C&T portfolios: https://www.koreatimes.co.kr/business/companies/20240116/posco-international-samsung-ct-to-continue-hot-streak-in-2024-with-diversified-portfolios

- Samsung Electronics 3Q25 results: https://news.samsung.com/global/samsung-electronics-announces-third-quarter-2025-results

- Samsung C&T trading energy business: https://trading.samsungcnt.com/business/energy.do

- Hennessy Funds Mitsubishi Corporation spotlight: https://www.hennessyfunds.com/insights/company-spotlight-japan-fund-mitsubishi-corp

- Mitsubishi Corporation value creation story: https://www.mitsubishicorp.com/jp/en/ir/library/ar/pdf/areport/2022/02.pdf

- ITOCHU latest financial highlights: https://www.itochu.co.jp/en/ir/finance/review/index.html

- S&P Global Hyundai Glovis rating: https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101614294

- Samsung SDS 2024 financial results: https://www.samsungsds.com/en/news/2024results-250124.html

- Judal LX International analysis: https://www.judal.co.kr/?view=stockAI&shareToken=LlhDX5kQNxgxuCQQ

- Eugene Investment LX International report: https://www.eugenefn.com/common/files/amail/20251106_001120_tjdgus2009_868.pdf