DEEP RESEARCH · 아델/ADEL-Y01

아델(ADEL): 타우 표적 알츠하이머 치료제의 새 패러다임

사노피 기술이전, ADEL-Y01의 tau-acK280 기전, 임상 1a 데이터를 중심으로 본 바이오텍 딥다이브

0. 결론 먼저

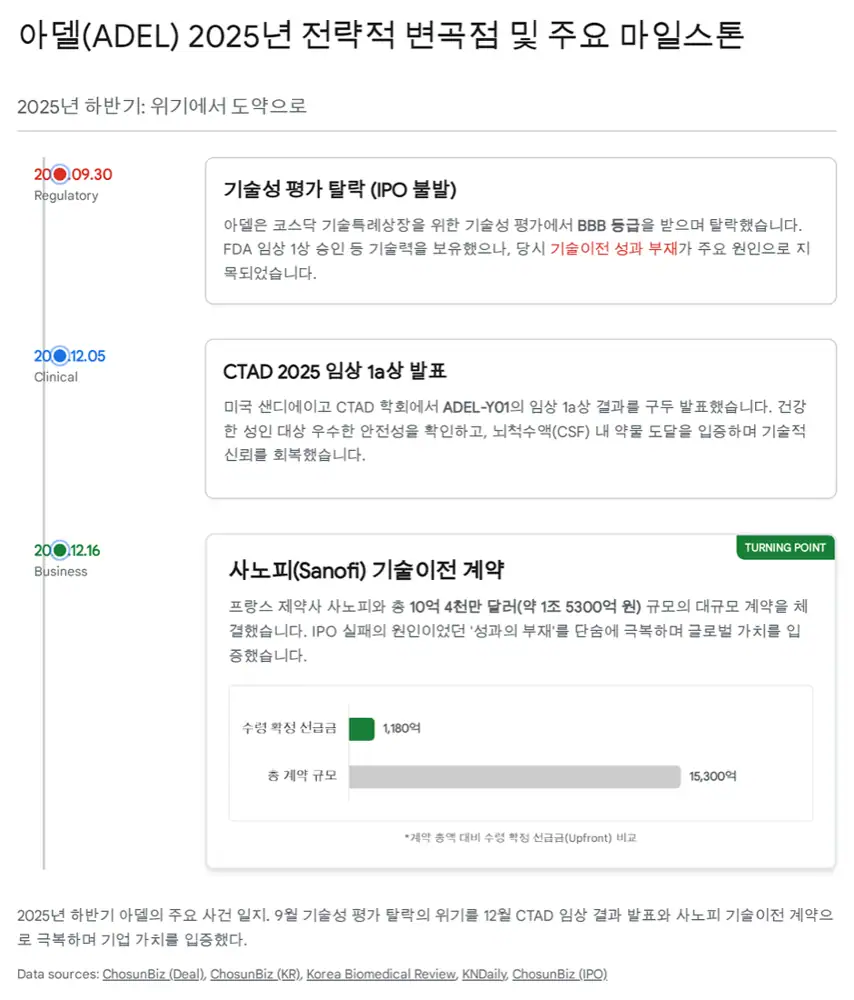

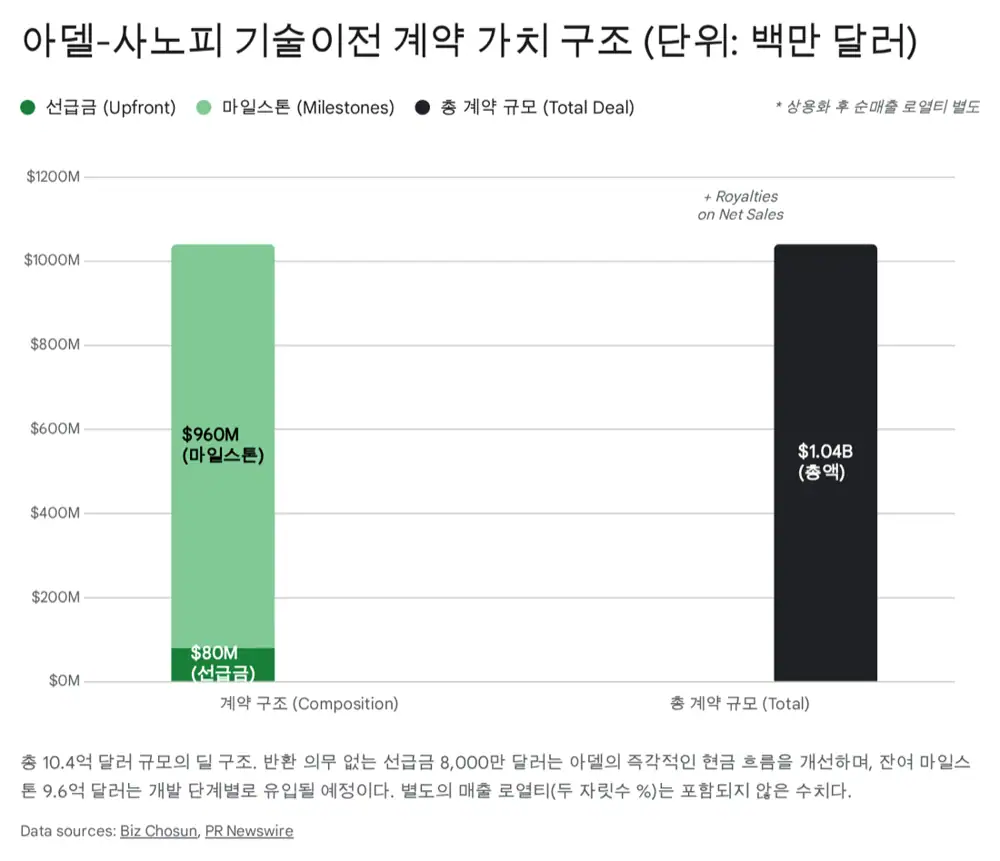

아델의 핵심은 초기 임상 단계 후보물질이지만, 사노피가 최대 10억 4,000만 달러(약 1조 5,300억 원), 반환 의무 없는 선급금 8,000만 달러(약 1,180억 원)를 제시했다는 점이다. 시장이 본 것은 단순 타우 항체가 아니라 tau-acK280이라는 병리적 변형을 겨냥하는 정밀 타격 가능성이다.

공식 사실: 원문은 아델이 2025년 9월 코스닥 기술특례상장 기술성 평가에서 탈락했으나, 약 3개월 뒤 사노피와 대형 기술이전 계약을 체결했다고 정리한다. 2025년 12월 CTAD에서 임상 1a상 안전성·내약성 및 CSF 내 용량 의존적 전달이 제시됐다고 설명한다.

해석: 국내 상장 심사 실패와 글로벌 빅파마 검증 사이의 간극이 크다. 이 사건은 한국 바이오텍의 기술 평가가 국내 제도보다 글로벌 임상·BD 시장에서 먼저 재평가될 수 있음을 보여준다.

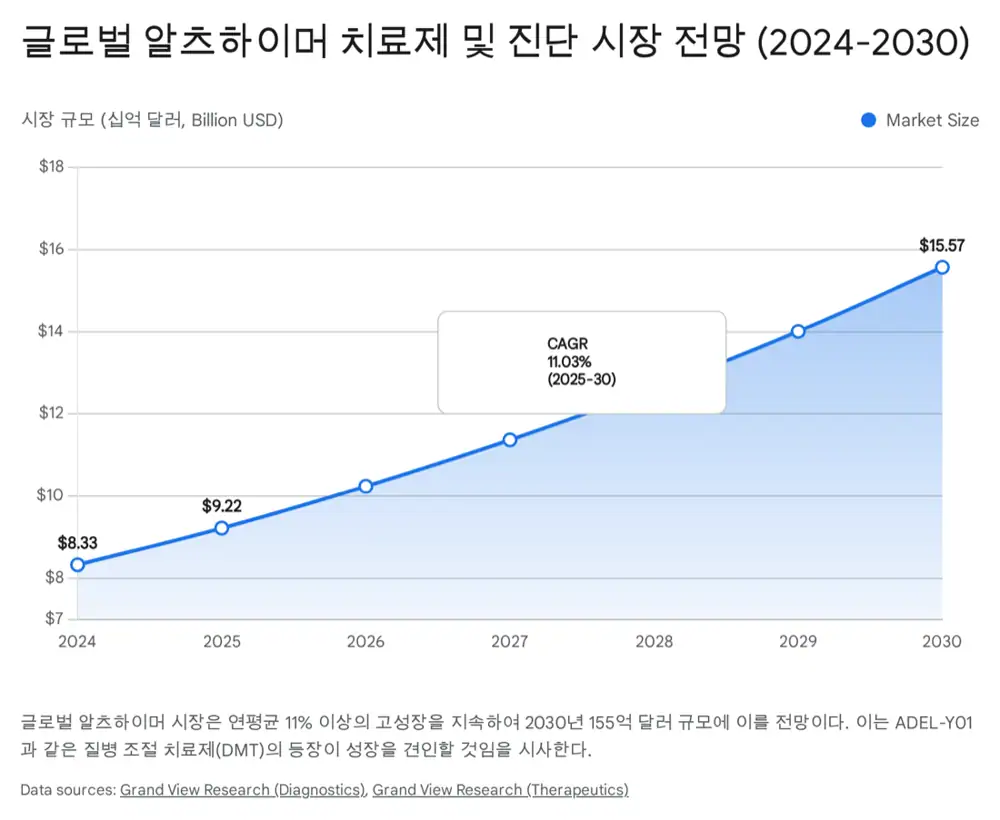

1. 왜 타우인가: 아밀로이드 이후의 치료 축

지난 20여 년 알츠하이머 치료제 개발은 아밀로이드 베타 제거에 집중했다. 아두헬름, 레켐비, 키순라가 승인됐지만 원문은 인지 기능 저하 지연 효과가 약 27~35% 수준으로 제한적이고 ARIA 부작용 이슈가 남아 있다고 본다.

해석: 아밀로이드가 트리거라면 타우는 신경세포 사멸과 인지 기능 저하에 더 가까운 총알이라는 관점이다. 그래서 타우 위치와 양, 특히 병리적 변형을 정밀하게 잡는 항체가 차세대 DMT 후보로 부상한다.

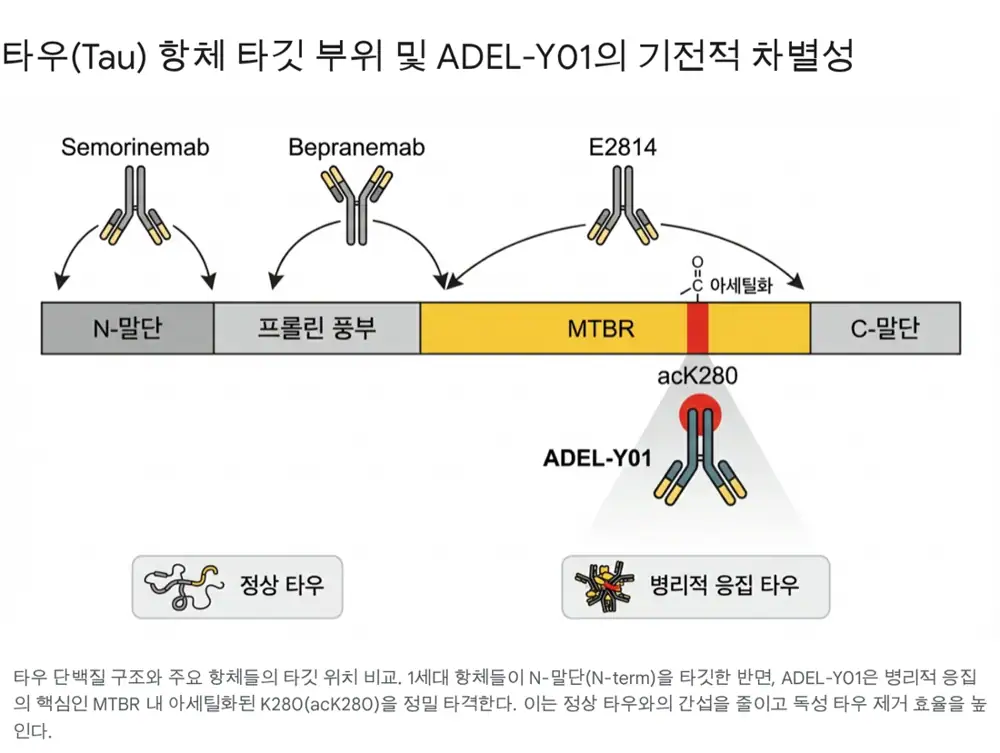

2. ADEL-Y01의 기전: 정상 타우가 아니라 병리 타우

ADEL-Y01은 타우 단백질의 미세소관 결합 영역(MTBR) 중 라이신 280번 아세틸화 타우(tau-acK280)를 표적으로 삼는 것으로 정리된다. 핵심은 정상 타우 기능을 보존하면서 신경 독성과 응집을 유발하는 변형 타우만 선택적으로 겨냥한다는 점이다.

tau-acK280

정상 타우와 병리 타우를 구분하지 못했던 기존 항체 실패 원인을 줄이려는 접근이다.

CSF 전달

임상 1a에서 혈액 내 항체가 뇌척수액으로 용량 의존적으로 전달됐다는 점이 중요한 신호다.

Sanofi

선급금 8,000만 달러는 초기 임상 자산에 대한 높은 확신을 반영한다고 원문은 해석한다.

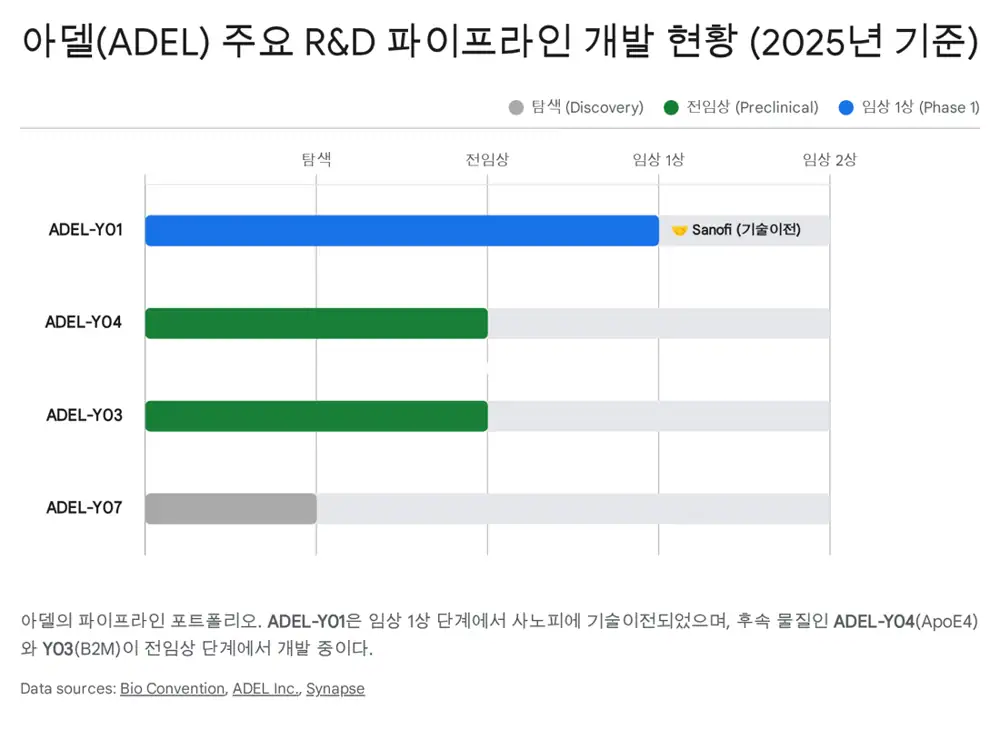

3. 임상과 파이프라인: 1a에서 1b로

원문은 건강한 성인 대상 임상 1a에서 안전성과 내약성을 확인했고, 현재 경도인지장애(MCI) 및 초기 알츠하이머 환자 40명을 대상으로 임상 1b를 진행 중이라고 정리한다. 1b의 핵심은 실제 환자에서 바이오마커 변화와 예비 효능(Proof of Concept)을 보는 것이다.

| 약물 | 타깃/기전 | 단계 | ADEL-Y01과의 차이 |

|---|---|---|---|

| ADEL-Y01 | MTBR, acK280 | Phase 1 | 아세틸화 병리 타우 특이적 결합 |

| Bepranemab | Mid-region aa 235-250 | Phase 2a | PTM 특이성은 낮고 주평가지표 미달성 언급 |

| E2814 | MTBR HVPGG motif | Phase 2 | 서열 인식 중심, 유전성 알츠하이머 환자군 집중 |

| BIIB080 | Tau mRNA ASO | Phase 2 | 항체가 아니라 ASO, 뇌강 내 주사 필요 |

| Semorinemab | N-terminal | 중단 | 세포 밖 유리 타우 중심, 임상 2상 실패 사례 |

4. 딜 구조와 기업가치 해석

사노피 계약은 총액보다 선급금 비중이 중요하다. 원문은 통상 초기 기술이전 선급금이 전체 계약의 5~10%인 경우가 많다는 점을 들어, 8,000만 달러 선급금이 ADEL-Y01 성공 가능성에 대한 강한 검증이라고 해석한다.

공식 사실: 계약 규모는 최대 10억 4,000만 달러, 선급금은 8,000만 달러로 제시됐다.

해석: 아델은 재무 안정성을 확보했고, 사노피의 글로벌 임상·상업화 네트워크를 활용할 선택권을 얻었다. 다만 환자 대상 효능 입증 전까지는 바이오텍 고유의 임상 리스크가 남는다.

5. 최종 판단

아델의 스토리는 기술특례상장 탈락 후 글로벌 라이선스아웃이라는 극적인 반전이다. 하지만 진짜 승부는 1b 이후 환자 데이터에서 tau-acK280 선택성이 임상 효능으로 이어지는지다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224112062386

- ChosunBiz English - Sanofi deal: https://biz.chosun.com/en/en-science/2025/12/16/SADD7RWHFJEZDDF6VSKE22OL4A/

- ChosunBiz Korean - Sanofi deal: https://biz.chosun.com/science-chosun/bio/2025/12/16/OAR5MCHN2JGVVM2KIMND45IVU4/

- PR Newswire - ADEL license agreement: https://www.prnewswire.com/news-releases/adel-signs-1-04-billion-global-license-agreement-with-sanofi-for-adel-y01--a-novel-investigational-alzheimers-disease-therapy-302642662.html

- ChosunBiz - KOSDAQ tech evaluation: https://biz.chosun.com/en/en-finance/2025/10/01/3ZPD7KRQLBF4ZK3H2LJ3MAY3BU/

- PMC - tau acetylation reference: https://pmc.ncbi.nlm.nih.gov/articles/PMC10104896/

- Contract Pharma - Sanofi profile: https://www.contractpharma.com/top-company-profile/sanofi/

- Korea Biomedical Review - CTAD data: https://www.koreabiomed.com/news/articleView.html?idxno=29873

- Clinical Trials Arena - AD market: https://www.clinicaltrialsarena.com/analyst-comment/alzheimers-disease-market-17bn-8mm-2033/

- Frontiers - tau and AD: https://www.frontiersin.org/journals/neuroscience/articles/10.3389/fnins.2018.00025/full

- MDPI Cells - tau review: https://www.mdpi.com/2073-4409/14/19/1506

- Fierce Biotech - posdinemab: https://www.fiercebiotech.com/biotech/jjs-5b-alzheimers-hope-fades-anti-tau-antibody-posdinemab-flops-phase-2

- Fierce Pharma - Alzheimer tipping point: https://www.fiercepharma.com/pharma/are-we-nearing-tipping-point-alzheimers-disease

- J-STAGE - AD review: https://www.jstage.jst.go.jp/article/cpb/72/7/72_c24-00069/_html/-char/en

- PMC - semorinemab/tau reference: https://pmc.ncbi.nlm.nih.gov/articles/PMC9241406/

- PMC - tau antibody reference: https://pmc.ncbi.nlm.nih.gov/articles/PMC10965012/

- ADEL company: https://adelpharm.com/company/

- BIO convention - ADEL: https://convention.bio.org/exhibitors/adel-inc

- PMC - ADEL-related science: https://pmc.ncbi.nlm.nih.gov/articles/PMC11713122/

- Practical Neurology - IND clearance: https://practicalneurology.com/news/novel-monoclonal-antibody-which-targets-tau-protein-accumulation-receives-ind-clearance-from-fda/2470293/

- KN Daily - ADEL: https://www.kndaily.co.kr/news/articleView.html?idxno=307740

- UCB - bepranemab CTAD: https://www.ucb.com/newsroom/press-releases/article/ucb-presents-encouraging-data-on-bepranemab-in-early-alzheimer-s-disease-in-phase-2a-study-at-ctad-2024

- Fierce Biotech - UCB tau drug: https://www.fiercebiotech.com/biotech/ucbs-tau-drug-flunks-phase-2-alzheimers-trial-days-after-roches-exit-120m-bet

- PMC - E2814 reference: https://pmc.ncbi.nlm.nih.gov/articles/PMC12135284/

- Eisai - E2814: https://www.eisai.com/news/2025/news202564.html

- Biogen - BIIB080 data: https://investors.biogen.com/news-releases/news-release-details/new-data-presented-adpdtm-2023-show-biogens-biib080-mapt-aso

- Biogen PDF: https://investors.biogen.com/static-files/75a32d30-01ce-4816-87a6-20735ff25b3c

- Fierce Biotech - Sanofi biobucks: https://www.fiercebiotech.com/biotech/sanofi-signs-1b-biobucks-pact-alzheimers-asset-2nd-biotech-deal-day

- Morningstar - ADEL/Sanofi release: https://www.morningstar.com/news/pr-newswire/20251215cn48033/adel-signs-104-billion-global-license-agreement-with-sanofi-for-adel-y01-a-novel-investigational-alzheimers-disease-therapy

- Google Drive reference 1: https://drive.google.com/open?id=1_zkmN37k2G3OQbTwzkiki9Ze73_4jRkF

- The Bio News: https://www.thebionews.net/news/articleView.html?idxno=431

- Google Drive reference 2: https://drive.google.com/open?id=1TuPavvQemivb80Zw3ua1M2PUHpGcGoKbVEPZtsu1Lo4

- Patsnap ADEL: https://synapse.patsnap.com/organization/cadf0aec90fc66954b03897c54e18ab3

- Patsnap proxy reference: https://synapse-patsnap-com.libproxy1.nus.edu.sg/organization/2cd623765c25e4147e2e03060eaabe3a

- ResearchGate ApoE4/Tau: https://www.researchgate.net/publication/387855976_ApoE4_antibody_ameliorates_cognitive_impairments_and_synapse_loss_in_ApoE4Tau-P301S_mice

- Grand View Research - AD diagnostics: https://www.grandviewresearch.com/industry-analysis/alzheimers-disease-diagnostics-market-report