DEEP RESEARCH · LX인터내셔널

LX인터내셔널: 올드 에너지에서 그린 머티리얼로의 포트폴리오 전환

석탄·물류 현금흐름과 인도네시아 니켈 성장 옵션을 함께 보는 투자 프레임

0. 결론 먼저

내가 보는 LX인터내셔널은 석탄과 물류라는 오래된 현금흐름 위에 니켈·구리 등 친환경 광물 옵션을 얹는 전환 기업이다. 현재 P/B 0.4배 수준, 6~7%대 배당수익률이라는 안전마진이 있지만, 인도네시아 규제와 니켈 공급 과잉은 반드시 함께 봐야 한다.

공식 사실: 원문은 현재 LX인터내셔널의 밸류에이션을 P/B 0.4배 수준으로 제시하고, 2026년 예상 실적 기준 P/E 약 5.4~6.0배, P/B 0.3~0.4배 수준이라고 정리한다.

해석: 시장은 석탄의 좌초자산 리스크를 크게 할인하고 니켈 사업의 성장성을 충분히 반영하지 않는다는 관점이다. 다만 리레이팅은 AKP 니켈 광산의 증산과 물류 수익성 안정화가 숫자로 확인될 때 설득력이 커진다.

1. 포트폴리오 전환

LX인터내셔널은 럭키금성상사에서 출발한 종합상사지만, 원문은 이제 단순 트레이딩 회사보다 투자형 지주회사에 가깝게 봐야 한다고 정리한다. 핵심은 오너십 기반의 자원개발 역량과 캡티브 물류 네트워크다.

오너십 기반 오퍼레이터

단순 중개가 아니라 광산 지분과 운영 역량을 통해 자원 가격 변동 속에서도 물량과 비용을 관리하는 구조다.

캡티브 물류 네트워크

LX판토스는 글로벌 물류 시장에서 협상력을 제공하고 그룹 물량 기반 안정성을 더한다.

정보 비대칭 활용

자원 개발과 물류 현장에서 얻는 정보를 트레이딩 전문성으로 연결할 수 있다는 관점이다.

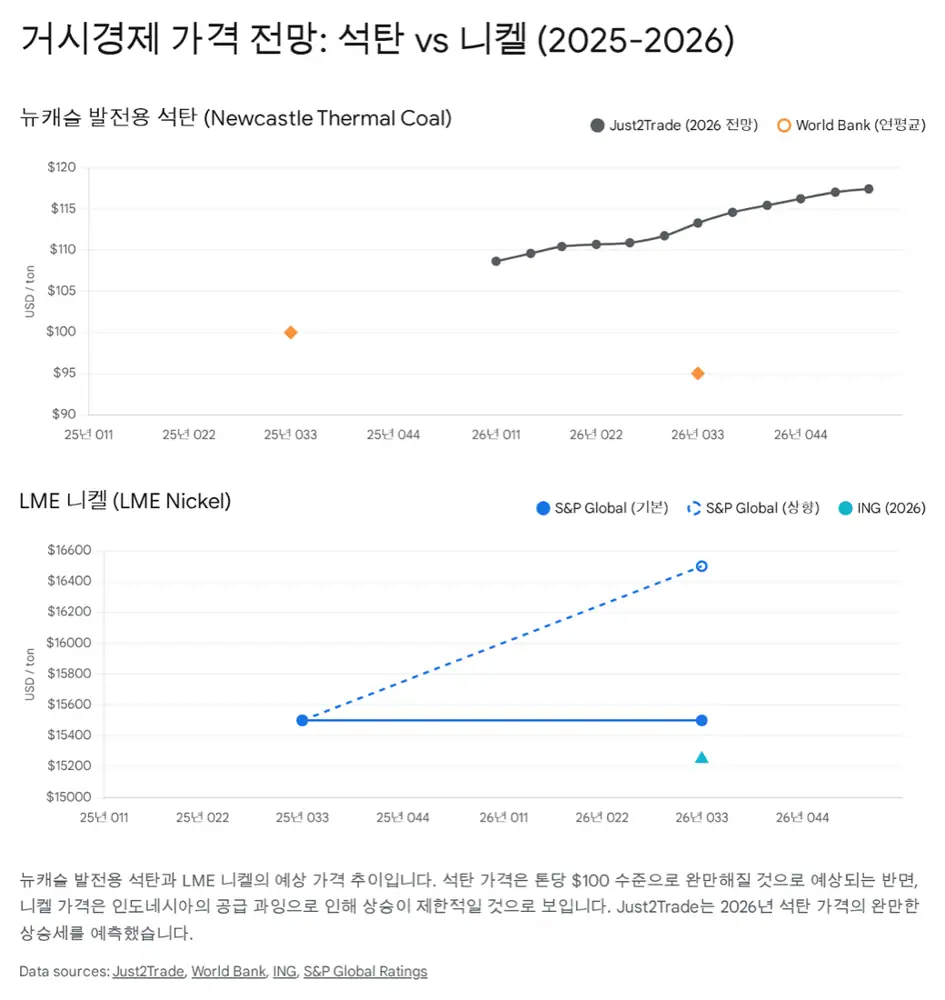

2. 전방 산업: 석탄, 니켈, 물류

석탄 시장은 안정화된 하향 추세, 즉 managed decline으로 정리된다. 팬데믹과 에너지 위기 이후 가격은 정상화되고 있지만, LX인터내셔널에는 여전히 현금흐름 기반이 된다. 니켈은 전기차 배터리 수요라는 장기 호재와 인도네시아발 공급 과잉이라는 단기 악재가 충돌한다.

| 시장 | 원문 관점 | 투자상 의미 |

|---|---|---|

| 석탄 | 하향 안정화 | 성장보다 현금창출과 배당 재원 |

| 니켈 | 인도네시아 공급 과잉과 장기 배터리 수요의 충돌 | 가격보다 생산량, 규제, 원가 관리가 중요 |

| 물류 | 팬데믹 특수 소멸과 운임 정상화 | 수익성 안정화 여부가 2026년 실적 회복의 변수 |

3. Q, P, C 프레임워크

물량 확대

가격 결정권이 약한 원자재 시장에서 생산량 증대를 통해 이익 총량을 방어하는 전략이다.

가격 하락과 기저

석탄과 니켈 가격의 불가피한 조정은 부담이지만, 낮아진 기저는 회복률을 키울 수 있다.

원가와 효율

자원개발과 물류 모두 변동비 관리와 효율성이 이익 레버리지의 핵심이다.

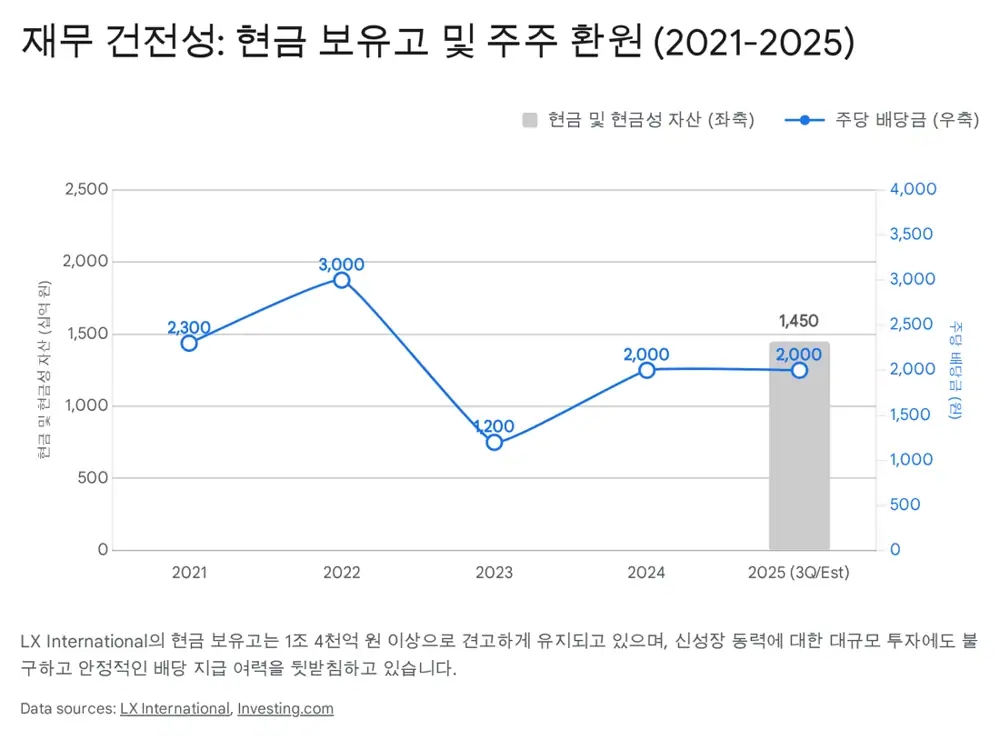

4. 재무 건전성과 자본 배치

공식 사실: 2025년 3분기 말 현금 및 현금성 자산은 약 1.45조 원으로 제시된다. 부채비율은 약 169%, 순차입금 비율은 34% 수준으로 정리되어 있다.

해석: 부채비율만 보면 높아 보일 수 있지만 종합상사의 무역금융 성격을 감안하면 원문은 건전한 수준으로 본다. AKP 광산 인수 약 1,330억 원 이후에도 추가 M&A 여력이 있다는 해석이다.

자본 배치는 친환경 광물로 향한다. 원문은 AKP 광산 인수를 시작점으로 보고, 인도네시아 내 추가 니켈·구리 광산 인수 가능성, 포승그린파워 지분 매각 검토 같은 자산 순환 전략을 함께 언급한다.

5. 배당과 밸류에이션

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2023년 배당 | 주당 1,200원 | 실적 연동 배당 이력 |

| 2024년 배당 | 주당 2,000원 | 배당성향 약 30~40% 유지 |

| 2025~2026년 전망 | 주당 2,000원 수준 유지 가능성 | 현재 주가 약 3만원 초반 기준 6% 이상 배당수익률 |

| 2026년 예상 P/E | 약 5.4~6.0배 | 미래 성장성 미반영 가능성 |

| 2026년 예상 P/B | 0.3~0.4배 | 자산가치 대비 저평가 논리 |

원문은 포스코인터내셔널이 2차전지 소재 밸류체인 편입 기대감으로 P/B 1.4배, P/E 18배 수준의 높은 평가를 받는 것과 LX인터내셔널의 격차가 과도하다고 본다.

6. 2026년 전망과 리스크

공식 사실: 원문은 시장 컨센서스와 산업 분석을 종합할 때 2026년 영업이익이 약 4,850억~4,960억 원 수준으로, 2025년 예상치 약 3,000억 원 초반 대비 50% 이상 증가할 수 있다고 제시한다.

- 성장 동인: AKP 니켈 광산 증산 효과와 물류 부문의 수익성 안정화.

- 정책 변수: 인도네시아 RKAB 쿼터 승인 안정화 여부.

- 리스크: 인도네시아 니켈 관련 수출세, 쿼터 제한 등 규제 변화.

- 매크로 리스크: 글로벌 경기 침체에 따른 물동량 감소와 에너지 수요 위축.

해석: 원문은 BUY 관점을 제시하지만, 나는 이를 매수 추천이 아니라 포트폴리오 전환과 2026년 이익 정상화가 확인될 때 리레이팅 여지가 있다는 연구 관점으로 정리한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224111728932

- LX International to Acquire an Indonesian Nickel Mine: https://www.lxinternational.com/en/news/press_view?seq=434

- LX인터내셔널: https://www.bondweb.co.kr/_research/downloadPage.asp?number=875282&gn=1

- LX International company introduction: http://www.lxinternational.com/asset/files/Introducing_LX_International_ENG(2507).pdf

- Coal Price Forecast 2025, 2026-2030: https://j2t.com/solutions/blogview/coal-price-prediction/

- World Bank coal decline article: https://blogs.worldbank.org/en/opendata/weakening-demand--steady-supply--what-s-driving-coal-s-decline-i

- Coface nickel outlook: https://www.coface.com/news-economy-and-insights/nickel-has-a-future-despite-low-prices

- Petromindo nickel surplus through 2026: https://www.petromindo.com/news/article/nickel-market-set-to-remain-in-surplus-through-2026-ing

- ING Think nickel still capped by surplus: https://think.ing.com/articles/nickel-still-capped-by-surplus/

- S&P Global Ratings metal price assumptions: https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101650666

- Argus Indonesian nickel permits: https://www.argusmedia.com/ja/news-and-insights/latest-market-news/2739547-indonesian-nickel-firms-to-re-apply-for-2026-27-permits

- Mysteel Indonesia nickel quotas: https://www.mysteel.net/news/5104082-flash-indonesia-to-adjust-nickel-supply-quotas-in-2026

- Xeneta 2026 ocean freight tenders: https://www.xeneta.com/blog/october-spot-rate-spike-2026-ocean-freight-tenders

- Drewry World Container Index: https://www.drewry.co.uk/supply-chain-advisors/supply-chain-expertise/world-container-index-assessed-by-drewry

- Drewry 2026 ocean contracts: https://www.drewry.co.uk/news/news/shippers-in-the-driving-seat-to-secure-better-2026-ocean-contracts-after-reversal-of-trend

- Indonesia Miner LX nickel/copper mines: https://indonesiaminer.com/news/detail/2025-02-10154650-lx-international-seeks-to-acquire-nickel-copper-mines-in-indonesia

- 프라임경제 LX인터내셔널: https://m.newsprime.co.kr/section_view.html?no=668014

- LX International financial information: https://www.lxinternational.com/en/investment/balance_sheet

- Investing.com LX International dividends: https://www.investing.com/equities/lg-international-corp-dividends

- LX International stock information: https://www.lxinternational.com/en/investment/stock

- LX Holdings press release: https://www.lxholdings.co.kr/en/news.do

- 유진투자증권 LX인터내셔널: https://www.eugenefn.com/common/files/amail/20251106_001120_tjdgus2009_868.pdf

- 뉴스핌 리포트 브리핑: https://www.newspim.com/news/view/20251106000069

- FnGuide LX인터내셔널 경쟁사비교: https://wcomp.fnguide.com/CompanyInfo/Comparison?cmp_cd=001120