DEEP RESEARCH · HVM

에이치브이엠: 우주·항공 시대의 첨단 금속 소재 플랫폼

진공 용해 기술, 서산 제2공장, 우주 매출 비중, 턴어라운드를 중심으로 본다

0. 결론 먼저

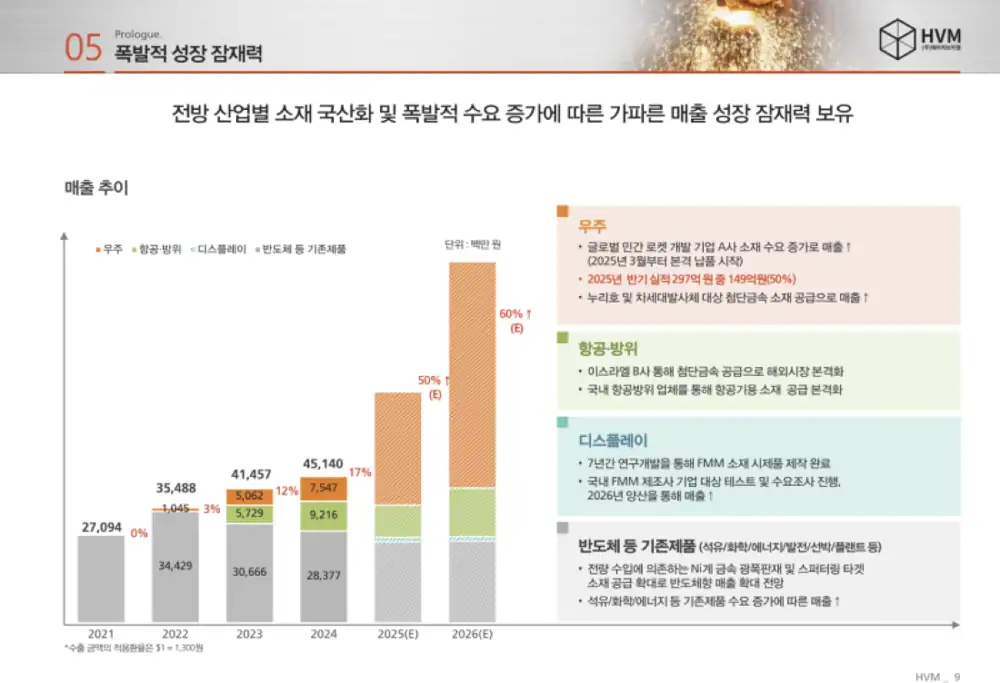

에이치브이엠은 단순 금속 가공사가 아니라 극한 환경용 고청정 금속을 만드는 첨단 소재 기업으로 봐야 한다. 원문은 2025년 3분기 누적 매출 431억 원, 영업이익 46억 원, 우주 분야 매출 비중 50% 초과를 근거로 사업 구조 전환이 숫자로 확인되기 시작했다고 본다.

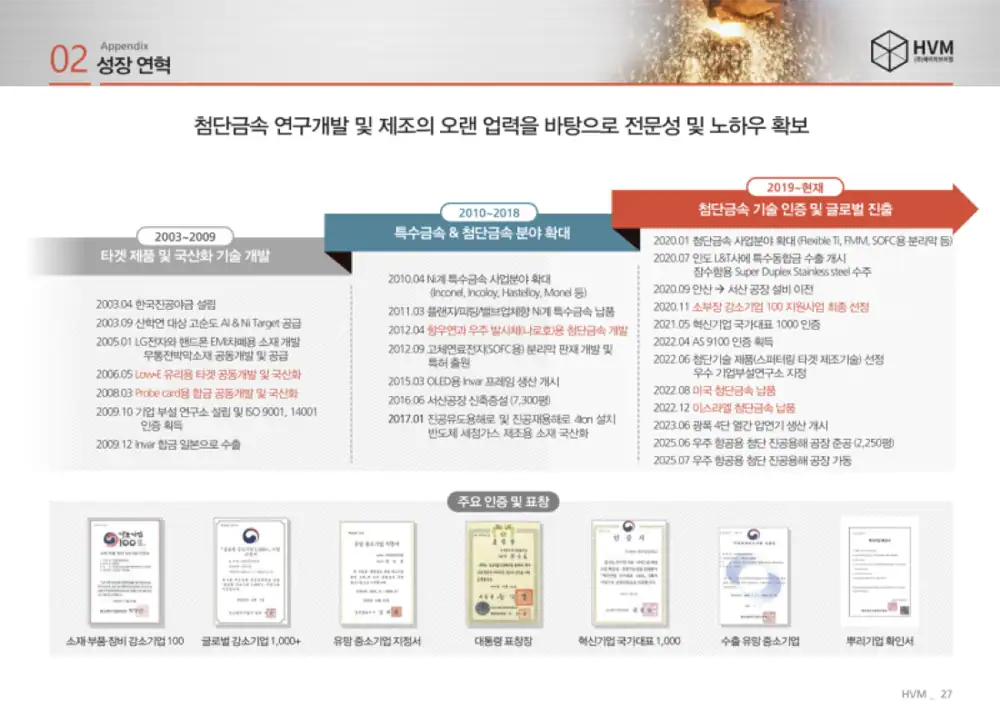

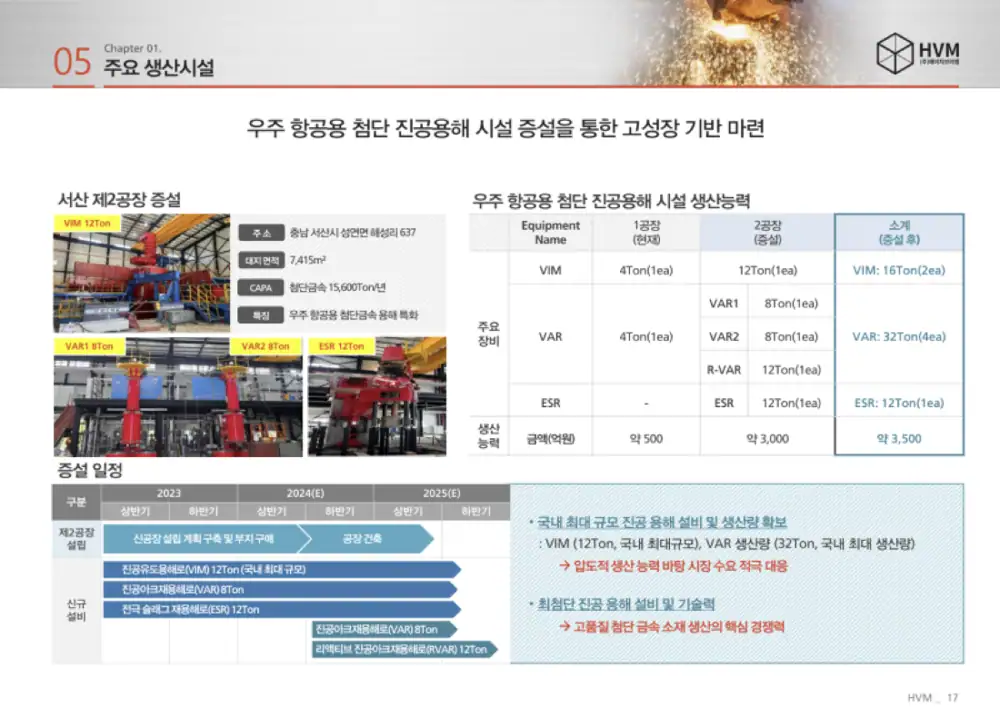

공식 사실: 원문은 2025년 3분기 누적 매출 431억 원, 영업이익 46억 원, 영업이익률 10.7%, 당기순이익 27.94억 원을 제시한다. 2025년 6월에는 충남 서산 제2공장이 준공되었고, 12톤 VIM과 대형 VAR 설비가 도입되었다.

해석: 핵심은 소재 국산화 스토리보다 고객 검증과 CAPA다. 글로벌 민간 우주 기업향 레퍼런스와 제2공장 가동률이 동시에 올라가면 전통 금속업보다 높은 멀티플을 설명할 수 있다.

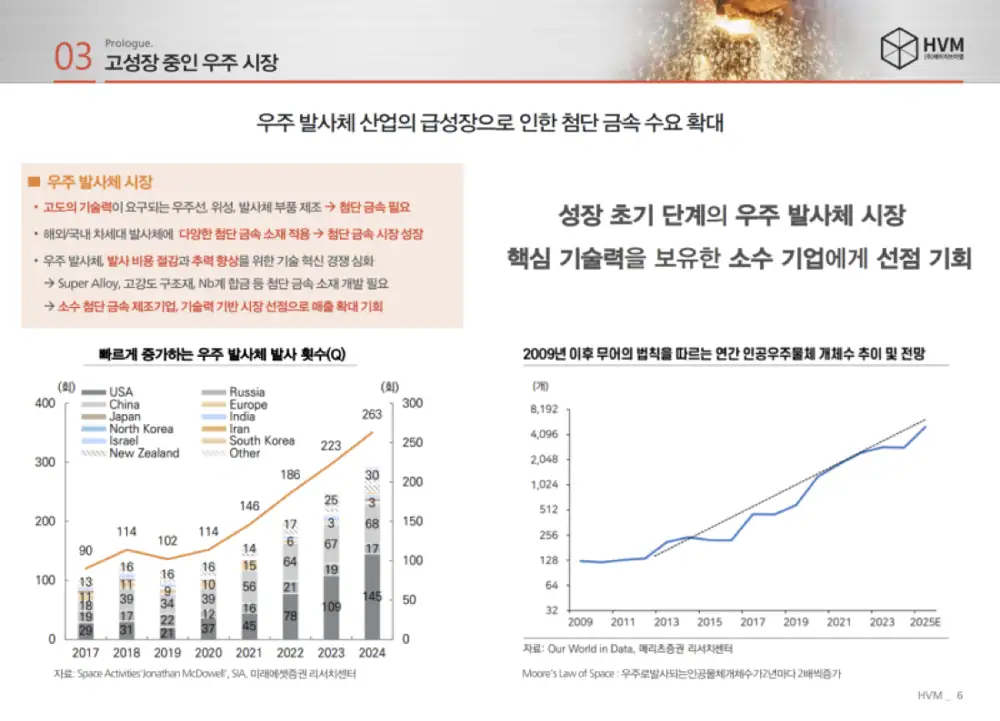

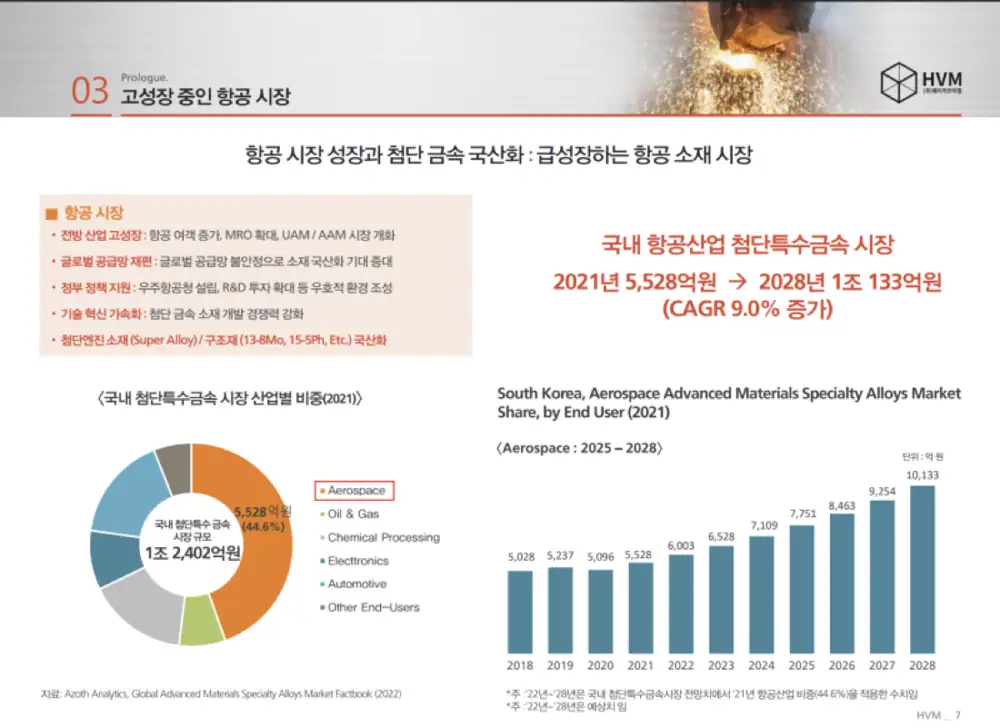

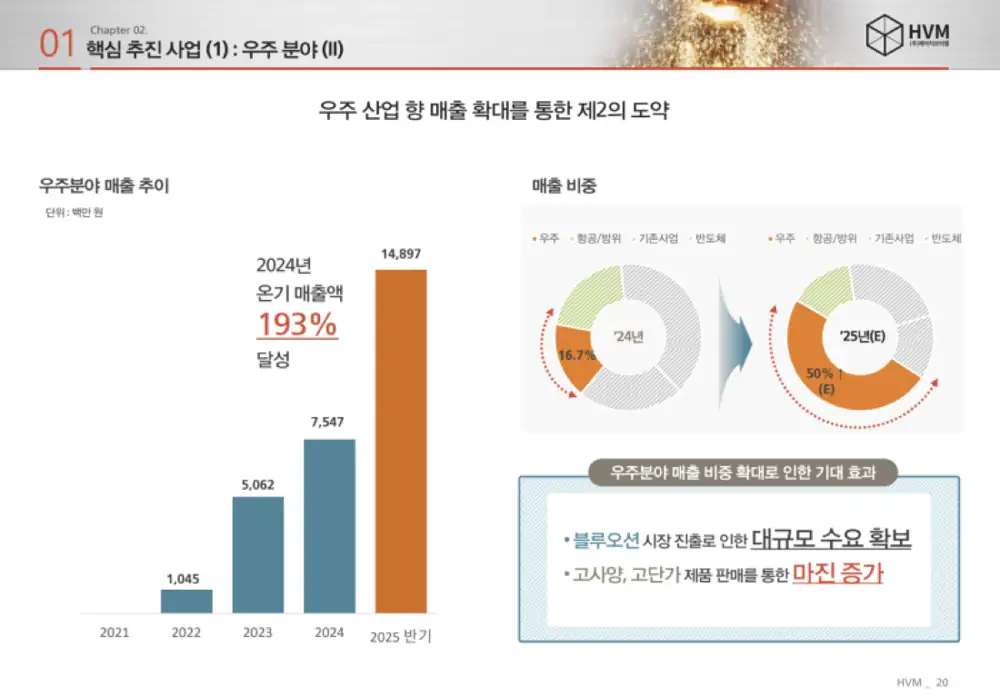

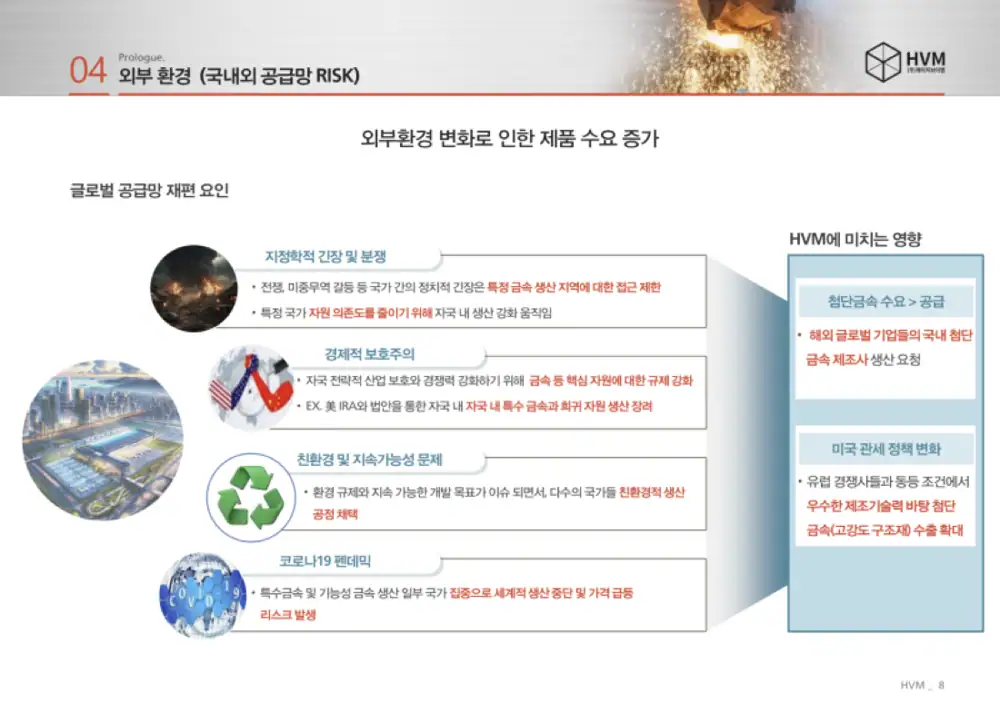

1. 원문 이미지와 기업 포지션

원문에 첨부된 이미지는 모두 유지한다. 차트와 자료 이미지는 본문 숫자를 확인하는 보조 자료로 읽어야 한다.

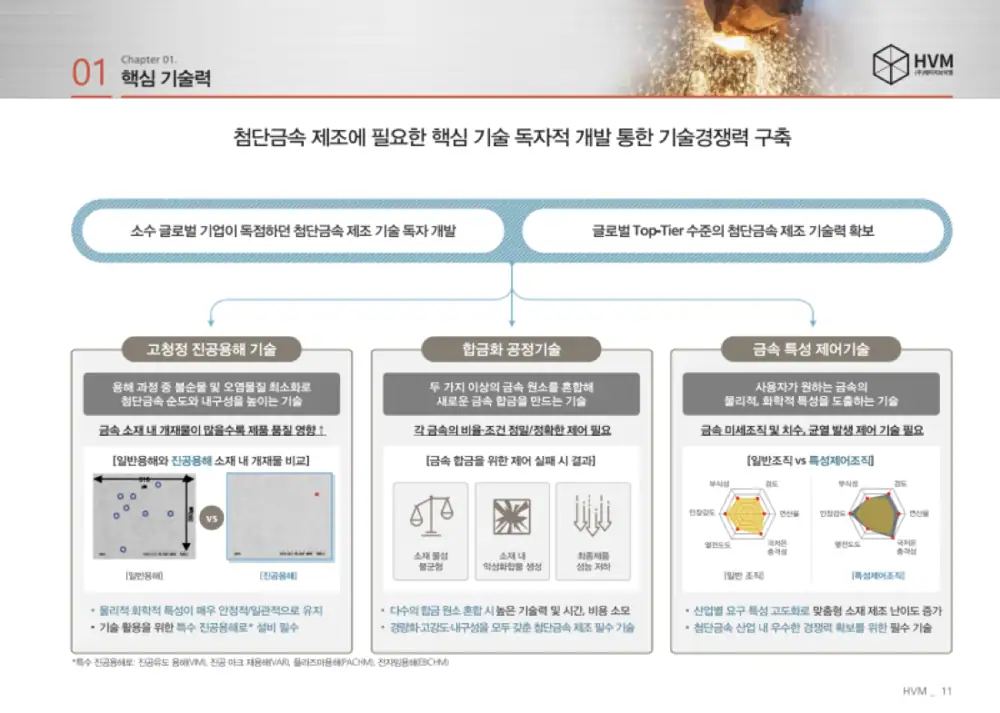

2. 기술: 고청정 진공 용해가 본질

| 기술 | 공정 특징 | 전략적 의미 |

|---|---|---|

| VIM | 고진공 전자기 유도 가열 | 산소·질소·수소 등 불순물 제어, 12톤 설비로 대형 잉곳 대응 |

| VAR | 전극봉을 진공 아크열로 재용해 | 우주 엔진과 항공 터빈용 균질성 확보 |

| ESR | 슬래그 층을 통과하며 정련 | 황 등 비금속 개재물 제거와 표면 품질 개선 |

| PACHM | 플라즈마 아크와 Cold Hearth | 티타늄 스크랩 재활용과 원가 경쟁력 |

| EBCHM | 전자빔 초고진공 용해 | 탄탈륨, 니오븀, 텅스텐 등 초고융점 금속 개발 |

원문은 국내 특허 18건과 해외 특허, 하이브리드 용해 기반 철-니켈 합금, 티타늄 전극 브리켓, 고순도 은 스퍼터링 타겟, 플라즈마 토치 및 가변 몰드 기술을 핵심 IP로 제시한다.

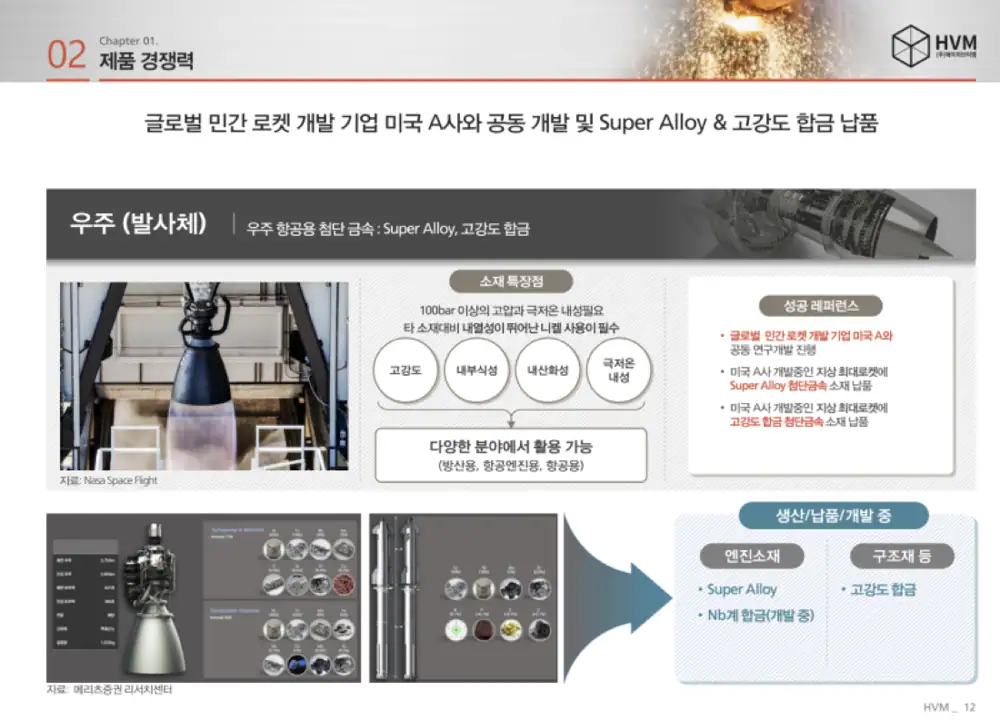

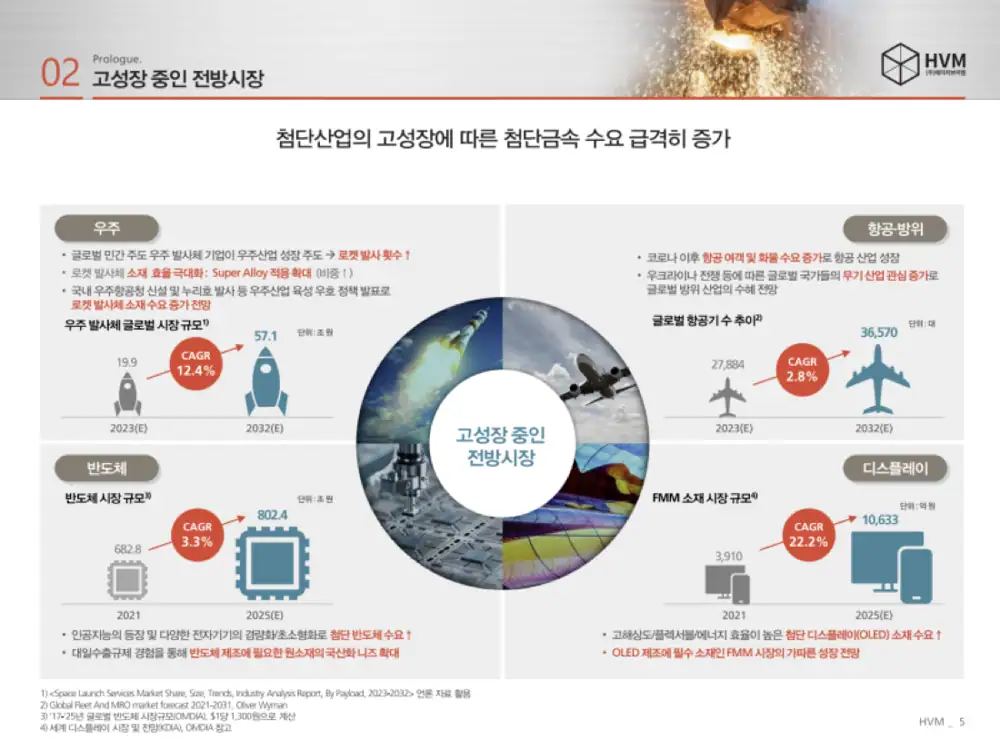

3. 사업 부문: 우주가 주력으로 이동

약 241억 원

2025년 3분기 누적 기준 전체 매출의 약 56%. 니켈계 초내열 합금, 구리계 합금, 고강도 스테인리스가 핵심이다.

약 59억 원

티타늄 합금과 초내열 합금이 프렌드 쇼어링 수혜를 받을 수 있다.

약 62억 원

석유화학, 플랜트, 발전소용 내식·내열 합금은 안정적 현금 창출원이다.

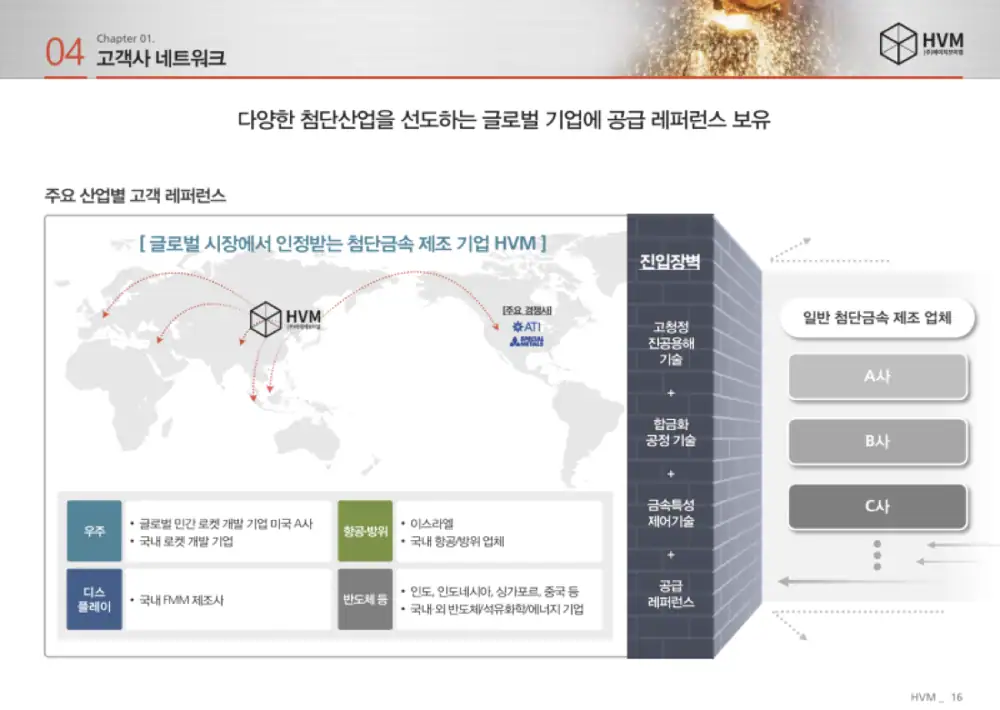

- 글로벌 민간 우주 기업 A사와의 파트너십은 기술 검증 레퍼런스로 해석된다.

- 러시아-우크라이나 전쟁 이후 티타늄 공급망 불안정은 한국 공급자의 기회를 키운다.

- 반도체·디스플레이용 스퍼터링 타겟과 FMM용 초인바 합금은 소재 국산화 옵션이다.

4. 제2공장과 재무 턴어라운드

| 구분 | 2025년 3분기 누적 | 2024년 3분기 누적 | YoY |

|---|---|---|---|

| 매출액 | 43,105백만 원 | 32,853백만 원 | +31.2% |

| 매출총이익 | 9,117백만 원 | 5,843백만 원 | +56.0% |

| 영업이익 | 4,599백만 원 | 1,587백만 원 | +189.8% |

| 영업이익률 | 10.7% | 4.8% | +5.9%p |

| 당기순이익 | 2,794백만 원 | 440백만 원 | +535.0% |

공식 사실: 원문은 자산총계 1,684억 원, 부채총계 863억 원, 자본총계 821억 원, 부채비율 약 105%, 유동비율 약 143%, 현금 및 단기금융상품 약 303억 원을 제시한다.

해석: 제2공장 가동 초기에는 감가상각과 재고 부담이 보일 수 있지만, 가동률 상승 구간에서는 고정비 레버리지가 이익률 개선으로 이어질 수 있다.

5. 리스크와 체크포인트

- 니켈, 티타늄, 구리 가격 변동은 원가율에 직접 영향을 준다. 원문은 Surcharge System과 스크랩 재활용을 대응책으로 정리한다.

- 우주 분야 매출이 특정 글로벌 기업 A사에 집중되어 있을 가능성은 고객 집중 리스크다.

- 약 302억 원 규모 전환사채는 주식 전환 시 재무구조 개선과 희석을 동시에 만든다.

- 5인치 이상 티타늄 빌렛, 고융점 금속, 3D 프린팅용 분말이 실제 양산 매출로 이어지는지 확인해야 한다.