DEEP RESEARCH · 에이디테크놀로지

에이디테크놀로지·지멘스 ASIC 개발 계약의 전략적 의미

2023년 계약이 2025년 11월 공시된 이유, 수주잔고, 양산 매출 전환 가능성을 분석한다.

0. 결론 먼저

내 판단은 이 공시가 단순한 늦은 공시라기보다, 개발 범위 확대와 계약 금액 증액으로 의무 공시 기준을 충족한 사건이라는 것이다. 원문은 이 변화를 프로젝트의 Scale-up, 즉 기술 검증 이후 더 큰 단계로 넘어간 신호로 해석한다.

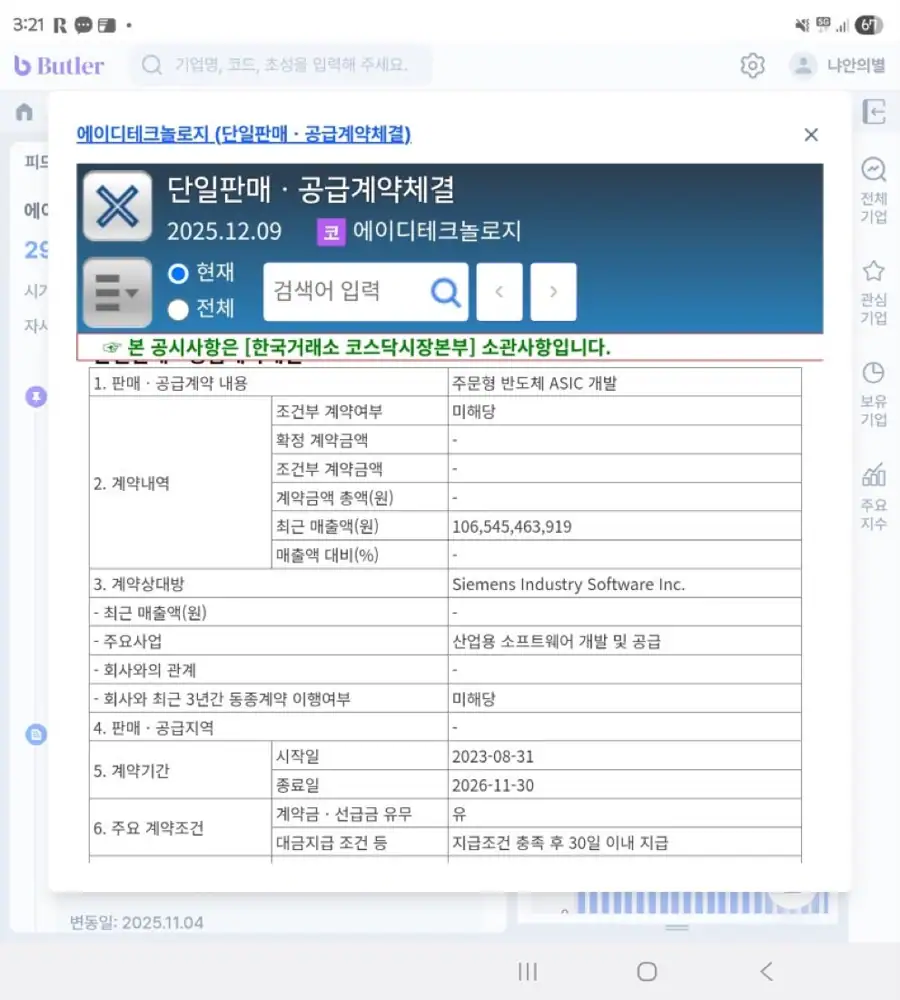

공식 사실: 공시 이미지 기준 계약 상대방은 Siemens Industry Software Inc., 계약 내용은 주문형 반도체(ASIC) 개발, 계약 기간은 2023년 8월 31일부터 2026년 11월 30일까지 총 39개월이다.

해석: 에이디테크놀로지의 2024년 연결 매출 약 1,065억 원을 기준으로 단일판매·공급계약 의무 공시 기준선은 약 106억 원이다. 원문은 개발 범위 변경으로 계약 총액이 100억 원 이상으로 커져 이 기준을 넘은 것으로 재구성한다.

1. 공시 팩트와 기술 난이도

- 계약 상대방: Siemens Industry Software Inc. 구 Mentor Graphics를 포함한 지멘스 디지털 인더스트리 소프트웨어 부문.

- 계약 성격: ASIC 개발, 즉 NRE(Non-Recurring Engineering) 성격.

- 계약 기간: 2023.08.31~2026.11.30, 총 39개월.

- 대금 지급: 진행률 또는 마일스톤 달성 시 지급으로 원문은 추정한다.

통상 레거시 ASIC 개발 기간 12~18개월과 비교하면 39개월은 긴 편이다. 원문은 이를 선단 공정 활용, 산업용·통신용 SoC의 복잡한 시스템 검증, 시제품 제작과 장기 신뢰성 테스트까지 포함한 풀 턴키 계약 가능성으로 해석한다.

2. 수주잔고의 질적 변화

안정성

지멘스 같은 글로벌 대기업은 프로젝트 중단 리스크가 낮아 수주잔고의 매출 전환 확률을 높인다.

가시성

3년 이상 장기 계약은 분기별 개발 매출의 베이스라인을 높인다. 원문은 2025년 3분기 316억 원에서 4분기 480억 원 예상으로 이어지는 개발 매출 급증과 연결해 본다.

확장성

성공 시 지멘스 계열 헬스케어, 모빌리티 등 다른 프로젝트 수주의 교두보가 될 수 있다.

원문은 14nm급 산업용 SoC의 풀 턴키 개발비를 100억~200억 원, 대형 고객 맞춤 IP와 장기 검증 포함 시 300억~500억 원으로 추정한다. 연도별 인식은 2023년 30~50억 원, 2024년 90~150억 원, 2025년 120~200억 원, 2026년 60~100억 원 시나리오다.

3. 프로젝트 라이프사이클

| 기간 | 단계 | 세부 활동 | 수주잔고 인식 상태 |

|---|---|---|---|

| 2023.08~2024.02 | 아키텍처 정의 | PPA 목표 설정, 삼성 14nm PDK 분석, 주요 IP 선정 | 초기 계약금 인식 완료 |

| 2024.03~2025.06 | RTL 설계 및 검증 | 논리 회로 설계, 기능 검증, 에뮬레이션 | 진행률 기성 청구 |

| 2025.07~2025.12 | 물리적 구현 | 합성, P&R, 타이밍 마감 | 매출 인식 피크 |

| 2026.01~2026.06 | 테이프아웃·시제품 | GDS 전달, MPW/Shuttle 시제품 웨이퍼 | 마일스톤 매출 |

| 2026.07~2026.11 | 검증·양산 승인 | 패키징, 보드 테스트, 신뢰성 테스트, 양산 계약 | 개발 종료 및 양산 수주 전환 |

4. 왜 지멘스이고 왜 에이디테크놀로지인가

원문은 지멘스를 단순 소프트웨어 회사가 아니라 반도체 DNA가 있는 기업으로 본다. 지멘스는 인피니언의 모기업이었고, Siemens DISW는 2017년 인수한 Mentor Graphics를 품고 있다. Mentor는 Synopsys, Cadence와 함께 3대 EDA 기업으로 언급된다.

- Veloce 하드웨어 에뮬레이터에는 자체 설계 커스텀 ASIC이 탑재된다.

- Simatic PLC와 산업용 IoT 게이트웨이에는 통신 칩 수요가 있다.

- 원문은 TSMC 병목과 공급망 다변화 관점에서 삼성 파운드리를 제2 소스로 선택했을 가능성을 제시한다.

- 에이디테크놀로지는 삼성 파운드리 PDK 이해도와 약 800명 설계 인력을 활용해 물리 설계 리스크를 낮추는 파트너로 해석된다.

5. 규모 추정과 최종 시장 시나리오

해석: 아래 수치는 원문이 산업 표준과 리포트의 2026년 예상치를 바탕으로 역산한 시뮬레이션이다. 실제 계약 내용과 다를 수 있다.

| 항목 | 원문 가정 |

|---|---|

| 공정 | 삼성 파운드리 14LPP |

| 웨이퍼 | 300mm, 12인치 |

| 다이 크기 | 100mm² 가정 |

| 수율 | 성숙 공정 초기 양산 85% 가정 |

| 2026년 양산 매출 | 195억 원 추정 |

| 연간 웨이퍼 | 약 3,000장, 월 약 250장 |

| 총 예상 매출 | 7년 기준 약 1,750억~2,000억 원 |

산업용 IoT·통신 컨트롤러

Simatic IoT Gateway 또는 Scalance 산업용 스위치 적용 가능성이 가장 높다고 원문은 본다.

하드웨어 에뮬레이션

Veloce Hardware Emulator용 칩 또는 주변 입출력 제어 칩 가능성이다.

의료기기

Siemens Healthineers의 MRI, CT 영상 신호 처리 유닛 가능성도 제시한다.

6. 최종 체크포인트

- 2025년 하반기 물리적 구현 단계에서 매출 인식 속도가 실제로 빨라지는지 확인한다.

- 2026년 상반기 테이프아웃과 시제품 성공 여부가 개발 매출에서 양산 매출로 넘어가는 관문이다.

- 39개월 장기 프로젝트인 만큼 스펙 변경, 기술 난관, 일정 지연 리스크를 봐야 한다.

- 글로벌 제조업 둔화는 지멘스 산업 자동화 장비 수요와 양산 물량에 영향을 줄 수 있다.

7. 부록: 예상 매출 인식 모델

| 연도 | 분기 | 마일스톤 | 활동 | 예상 인식 매출 | 비고 |

|---|---|---|---|---|---|

| 2023 | 3Q | Kick-off | 계약 체결, 스펙 확정, 팀 세팅 | 10억 원 | 착수금 |

| 2023 | 4Q | Architecture | 아키텍처 설계, IP 선정 | 20억 원 | - |

| 2024 | 1Q~2Q | Front-end Design | RTL 코딩, 기능 검증 | 50억 원 | 인력 투입 시작 |

| 2024 | 3Q~4Q | Verification | 시뮬레이션, 에뮬레이션 | 80억 원 | - |

| 2025 | 1Q~2Q | Implementation | 합성, DFT 삽입 | 100억 원 | - |

| 2025 | 3Q~4Q | Physical Design | P&R, Timing Closure | 150억 원 | 현재 시점 |

| 2026 | 1Q | Tape-out | 파운드리 데이터 전달 | 50억 원 | 마일스톤 달성 |

| 2026 | 2Q | Prototyping | 시제품 웨이퍼 입고 및 패키징 | 30억 원 | - |

| 2026 | 3Q | Qualification | 신뢰성 테스트, 시스템 검증 | 20억 원 | - |

| 2026 | 4Q | Mass Production | 양산 시작 | +195억 원/년 | 개발 종료 및 양산 매출 시작 |

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224103786705

- 주도주의 불변과 확산 자료: https://drive.google.com/open?id=1iRp07Hbd0Y5dc03Ok--YZHOxsswF-9V7

- 2025년 하반기 IR book: https://drive.google.com/open?id=1bci3pfT3KszMV55MQ6Gey8z6XZcsbd26

- 세미파이브 분석 및 경쟁사 비교: https://drive.google.com/open?id=1ZJN7Vzr43WnJxxZuL3xaCwiivq0DgsU1fOAFhWTNo-U