DEEP RESEARCH · 태웅/풍력 밸류체인

태웅: 해상풍력 대형화와 자유단조 슈퍼 공급사의 조건

15,000톤 프레스, Ø11,000mm 링 롤링 투자, 풍력 매출 53.8%, 타워 산업의 AMPC 변수를 함께 본다.

0. 결론 먼저

태웅은 단순 단조 업체가 아니라 해상풍력 대형화가 요구하는 초대형 플랜지와 링 부품을 공급할 수 있는 소재·부품 기업입니다. 원문에서 가장 중요한 숫자는 풍력 설비 매출 비중 53.8%, 15,000톤 프레스, 기존 Ø9,500mm에서 Ø11,000mm급으로 업그레이드하는 450억 원 투자입니다.

초대형 설비

15,000톤 프레스와 Ø9,500mm 링 롤링 밀은 경쟁사가 쉽게 따라오기 어려운 자본집약적 해자입니다.

해상풍력 선점

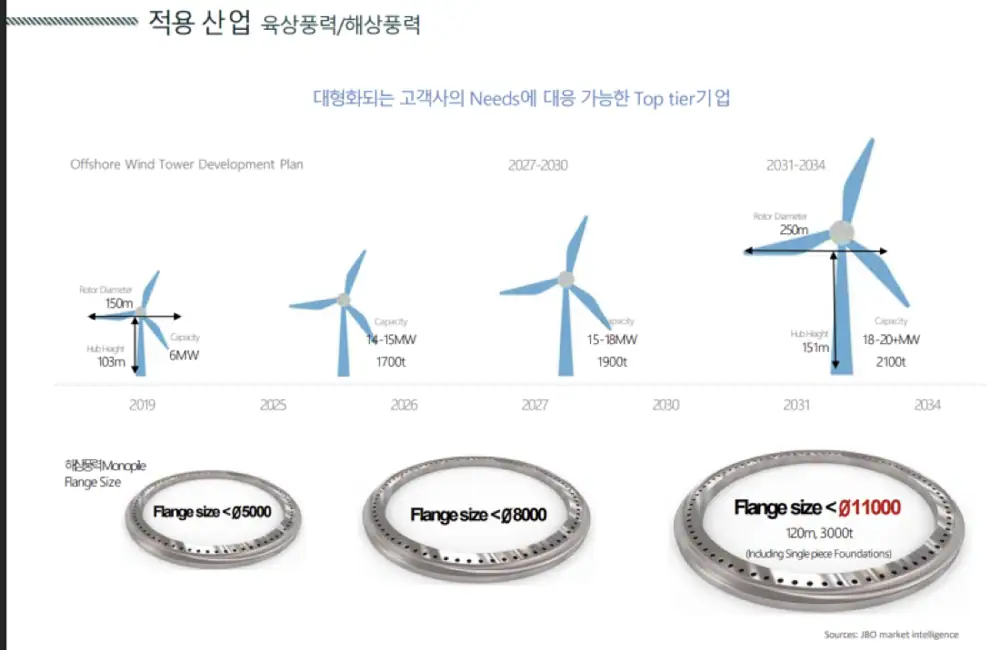

Ø11,000mm급 링 롤링 밀 투자는 15MW급 이상 해상풍력 플랜지 시장을 겨냥합니다.

풍력 중심 전환

2025년 3분기 풍력 설비 매출 비중은 53.8%로 전년 비중 44.7%보다 9.1%p 높습니다.

1. 공급망에서 태웅의 자리

풍력 산업은 육상에서 해상으로, 소형 터빈에서 15MW·20MW급 대형 터빈으로 이동하고 있습니다. 이 변화는 타워, 플랜지, 베어링, 샤프트 같은 핵심 부품의 크기와 강도 요구를 동시에 끌어올립니다.

공식 사실: 원문은 2025년 3분기 분기보고서와 태웅 IR 자료, 그리고 씨에스윈드 3Q25 분석 자료를 기반으로 태웅과 풍력 타워 산업, 동국S&C의 시장 환경을 비교합니다.

2. 제조 해자: 자유단조와 수직계열화

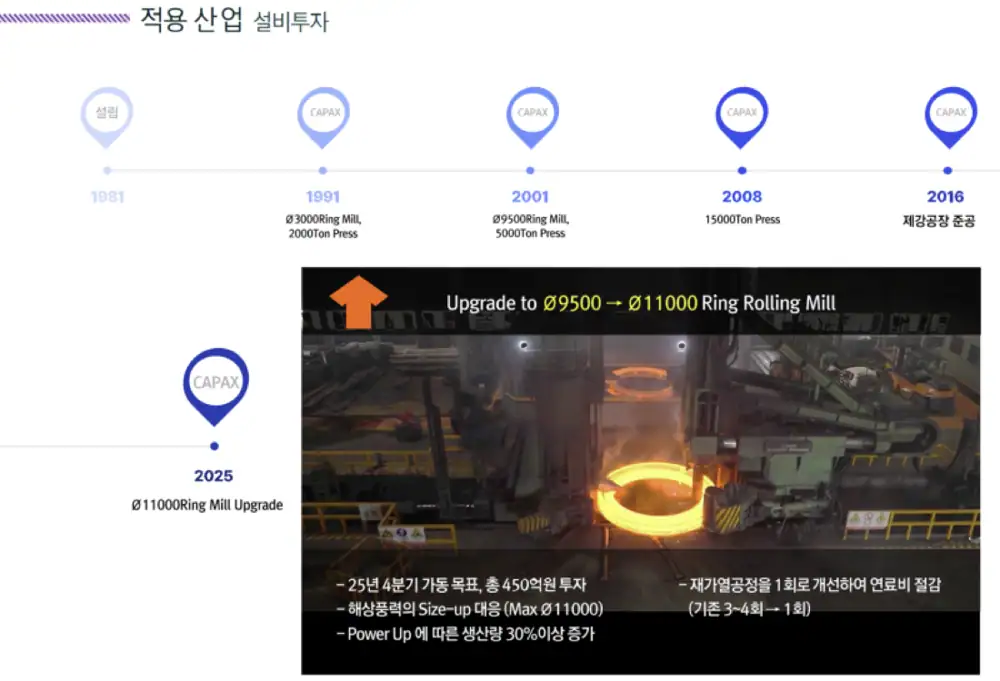

태웅은 1981년 태웅단조공업사로 시작한 글로벌 소재 전문 기업입니다. 금형을 쓰지 않는 자유형 단조와 이음매 없는 링 부품을 만드는 링 롤링 기술에 특화되어 있습니다.

공식 사실: 태웅은 15,000톤 규모 초대형 프레스와 Ø9,500mm급 링 롤링 밀을 보유합니다. 현재 450억 원을 투자해 Ø11,000mm급으로 업그레이드하고 있으며, 이는 15MW급 이상 초대형 해상풍력 시장을 겨냥한 투자로 정리됩니다.

공식 사실: 태웅은 2016년 제강 공장을 준공해 전기로 기반 소재 생산부터 단조까지 이어지는 일관 생산 체제를 구축했습니다.

- 원가 경쟁력: 원자재 가격 변동에 유연하게 대응하고 중간 마진을 줄입니다.

- 맞춤형 소재 공급: 라운드 블룸 등 단조 전용 소재를 직접 생산해 재료 손실과 수율을 개선합니다.

- 납기와 품질 통제: 특수강 등 고사양 소재를 신속하게 개발하고 공급할 수 있습니다.

해석: 제강부터 링 롤링까지 묶은 수직계열화는 비용 절감만이 아니라 대형화되는 해상풍력 부품에서 납기와 품질을 통제하는 전략 자산입니다.

3. 매출 믹스: 풍력의 부상과 로컬 수출

태웅은 풍력, 조선, 산업기계, 플랜트 등 중공업 전반에 매출이 분산되어 있지만 최근 데이터는 풍력 쪽으로 무게 중심이 이동하고 있음을 보여줍니다.

| 산업 | 2024년 매출/비중 | 2025년 3분기 매출/비중 | 변화 | 해석 |

|---|---|---|---|---|

| 풍력 설비 | 172,546백만원 / 44.7% | 46,487백만원 / 53.8% | +9.1%p | 해상풍력 대형 플랜지 수요 급증 |

| 조선 & 선박엔진 | 62,570백만원 / 16.2% | 14,302백만원 / 16.5% | +0.3%p | LNG선 등 친환경 선박 발주 호조 |

| 산업기계 | 61,742백만원 / 15.9% | 12,864백만원 / 14.9% | -1.0%p | 글로벌 설비투자 지연 |

| 산업플랜트 | 55,929백만원 / 14.5% | 6,878백만원 / 8.0% | -6.5%p | 전통 화공 플랜트 투자 위축 |

| 발전 | 14,254백만원 / 3.7% | 2,270백만원 / 2.6% | -1.1%p | SMR 등 차세대 원전 개화 대기 |

공식 사실: 원문은 2025년 3분기 매출액이 3개월 당분기 기준이며, 누적 기준과 비중 추세는 동일하다고 설명합니다.

육상풍력과 해상풍력의 정확한 매출 구분은 공시 주석에 나오지 않습니다. 다만 2008~2017년에는 2~3MW급 육상풍력이 성장 주도였고, 2018년 이후에는 10MW, 15MW, 20MW급 해상풍력이 핵심 성장축으로 이동했다는 것이 원문의 판단입니다.

| 지역 | 2024년 비중 | 2025년 3분기 비중 | 분석 |

|---|---|---|---|

| 국내 | 52.9% | 50.3% | 두산에너빌리티, CS베어링, 국내 조선사 등 국내 거점 고객 포함 |

| 유럽 | 14.9% | 20.5% | Vestas, Siemens Gamesa 등 해상풍력 선진국향 수출 확대 |

| 아시아 | 19.6% | 18.0% | 중국 및 동남아 인프라 수요 |

| 아메리카 | 12.6% | 11.2% | GE Vernova향 공급 및 육상풍력 수요 |

해석: 국내 매출 50.3%는 순수 내수라기보다 국내 생산 거점의 글로벌 기업에 납품되는 “로컬 수출”이 섞인 숫자입니다. 최종 수요처 기준 해외 비중은 80~90%에 육박할 수 있다는 것이 원문의 판단입니다.

4. 풍력 타워 산업과 AMPC 변수

동국S&C 같은 풍력 타워 업체는 태웅과 같은 단조 업체에서 플랜지를 받고, 제철소에서 후판을 받아 롤 벤딩과 용접으로 타워를 제작합니다. 원문은 동국S&C 개별 자료가 없기 때문에 씨에스윈드 2025년 3분기 실적을 대리 지표로 사용합니다.

공식 사실: 미국 IRA에 따른 AMPC, 첨단제조 생산세액공제는 타워 업체의 이익 구조에 큰 영향을 줍니다. 씨에스윈드 사례에서 매출이 예상보다 낮아도 AMPC 보조금이 영업이익 서프라이즈의 핵심 요인으로 제시되었습니다.

- AMPC는 미국 내 생산 시설 보유 여부와 정책 수혜 가능성이 밸류에이션의 핵심 잣대가 된다는 뜻입니다.

- 해상풍력 타워는 프로젝트 규모가 크고 공사 기간이 길어 인도 시점과 공정률 인식에 따라 분기 실적 변동성이 큽니다.

- 육상풍력은 성숙 시장으로 경쟁이 치열하고, 해상풍력은 100m 이상 높이와 수백 톤 무게의 구조물로 바뀌며 용접·도장·항만 접근성이 중요해집니다.

5. 태웅과 타워 업체 비교, 그리고 결론

| 비교 항목 | 태웅 | 동국S&C 등 타워 업체 |

|---|---|---|

| 핵심 자산 | 초대형 프레스, 링 롤링 밀 | 용접 설비, 야적장, 항만 접근성 |

| 진입 장벽 | 매우 높음, 초기 설비투자 부담 | 중간, 기술 장벽보다 물류 장벽 |

| 물류 민감도 | 낮음, 부품 단위 수출 용이 | 매우 높음, 부피가 커 운송비 부담 |

| 주요 리스크 | 스크랩·합금철 가격 변동 | 반덤핑 관세와 강판 가격 변동 |

| 수혜 포인트 | 터빈 대형화와 부품 단가 상승 | 미국 IRA/AMPC와 해상풍력 확대 |

해석: 태웅은 설비를 갖추면 높은 감가상각 부담을 지지만, 그 설비 자체가 진입 장벽입니다. 반면 타워 업체는 제품 부피 때문에 현지 생산 거점과 정책 수혜가 더 중요합니다.

제가 볼 지표

- 신규 Ø11,000mm 설비의 2025년 말 가동과 2026년 생산능력 확대 효과

- 해상풍력용 대형 플랜지 신규 수주와 설비 가동률

- 동국S&C 등 타워 업체는 IRA 유지 여부와 실제 프로젝트 인도 시점

종합하면 태웅은 소재 독립과 초대형 링 롤링 투자로 해상풍력 시대의 슈퍼 공급사 지위를 노리는 기업입니다. 풍력 타워 업체는 AMPC라는 정책 순풍이 있지만 프로젝트 변동성과 무역 장벽을 함께 봐야 합니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224100954856

- 태웅 IR 25.2Q 국문 PDF 첨부: https://download.blog.naver.com/open/fa6fe653407170c4ef016f596385f985257389c6/EFsQaLZIxb3O89I2E-QRigSVEg-Y7dtnemsQLWUj_gMvH4-7UXsi7_i_C4AO_V1b-E3xbkf77qio71PjmLkUlsAaJxzZpBI/%ED%83%9C%EC%9B%85_IR25.2Q%28%EA%B5%AD%EB%AC%B8%29_2025.08.20.pdf

- 씨에스윈드 3Q25 실적 분석 참고자료: https://drive.google.com/open?id=1fiNwBLoPamnjEajdbMFKnjf5VMjMEFVqZhnNAyBJn24