DEEP RESEARCH · SK이터닉스

SK이터닉스(475150 KS): 그린 에너지 디벨로퍼의 J-커브

풍력·연료전지·태양광·ESS 포트폴리오와 2026년 이후 수주 잔고 매출화를 정리했다.

0. 결론 먼저

원문은 SK이터닉스가 2025년 숨 고르기를 지나 2026년부터 수주 잔고와 신규 프로젝트가 매출로 인식되는 J-커브 구간에 진입한다고 본다. 핵심 숫자는 6,387억 원 규모의 수주 잔고, 390MW 신안우이 해상풍력, 1.3GW 이상 해상풍력 파이프라인, 그리고 3.0GW 파이프라인이다.

공식 사실: SK이터닉스는 SK디앤디에서 인적분할된 이후 개발, EPC, O&M, 금융 구조화를 아우르는 Pure-play Developer 모델을 구축했다고 원문은 설명한다.

해석: 단순 발전소 운영사가 아니라 초기 인허가 리스크를 감수하고 금융 약정, 개발 수수료, PM 용역, 배당, 지분 매각 차익을 회수하는 자본 효율형 개발사로 보는 것이 핵심이다.

1. 포트폴리오

핵심 성장 엔진

가시리 30MW, 울진 53MW는 상업 운전 중이고 군위 풍백 75MW, 의성 황학산 99MW는 공사 중이다. 신안우이 390MW와 인천 굴업도 등 해상풍력 파이프라인이 1.3GW 이상이다.

현금흐름 안정화

Bloom Energy SOFC 기술 기반. 칠곡 20MW, 약목 9MW, 보은 20MW가 상업 운전 중이며 충주 40MW, 대소원 40MW, 파주 31MW 등이 공사 중이다.

금융 구조화

솔라닉스 펀드를 통해 중소형 태양광 자원을 집적하고 개발 용역 수익을 창출한다.

그리드 밸런서

자체 사업장과 ESCO 사업을 통해 안정적인 매출을 만들고, 재생에너지 확대에 따른 계통 보완 수요를 겨냥한다.

2. 3Q25 누적 실적

| 구분 | 매출액 | 원문 분석 |

|---|---|---|

| 풍력 | 827억 원 | 군위 풍백 75MW 공정률 77% 도달, 터빈 설치 완료에 따른 기성고 인식 |

| 태양광 | 240억 원 | 솔라닉스 2호·3호 개발 용역 매출 각각 112억 원 인식 |

| 연료전지 | 78억 원 | 기자재 인도 시점에 매출이 몰리는 특성. 4분기 충주 에코파크 인도 예상 |

| ESS | 232억 원 | 자체 사업장 및 ESCO 사업 매출 |

| 영업이익 | 118억 원 | 신재생 부문 191억 원 이익, 미배분 비용 106억 원. 연결 OPM 8.6% |

3. 2025~2027 실적 경로

공식 사실: 2025년 연간 실적의 핵심 변수로 충주 에코파크 연료전지 40MW, 총 도급액 1,719억 원 프로젝트의 인도 시점이 제시된다. 원문은 4분기 1,000억 원 이상의 매출 급증 가능성을 언급한다.

- 2025년 예상 매출액: 2,300억~2,500억 원.

- 2025년 예상 영업이익: 200억~250억 원.

- 2026년부터 의성 황학산, 대소원·파주 연료전지, 솔라닉스 매출, 신안우이 초기 인식 가능성이 연결된다.

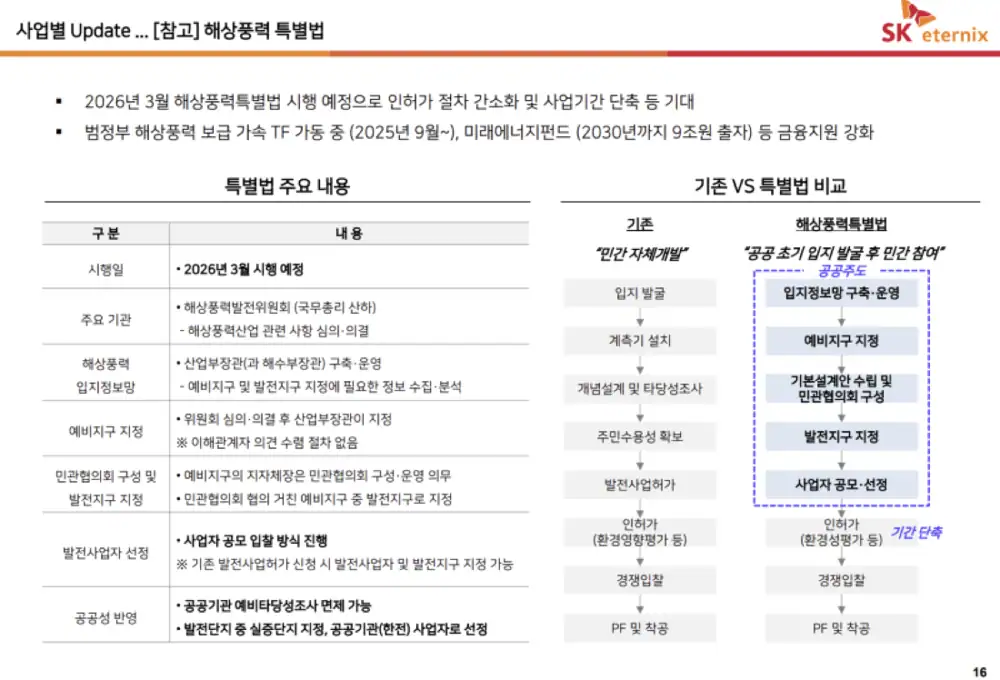

4. 신안우이와 해상풍력 특별법

신안우이 해상풍력은 390MW, 15MW급 베스타스 터빈 26기, 총 사업비 약 2.5조~3.0조 원으로 제시된다. 원문은 개발 수수료를 총 사업비의 3~5%로 보고, 2.5조 원의 4%인 약 1,000억 원을 예시로 든다. 착공 후 건설 기간에는 연간 300억~500억 원 수준의 EPC 관리 매출, COD 이후에는 20년간 O&M 및 지분법 이익이 발생하는 구조다.

공식 사실: 해상풍력 특별법은 민간 주도 입지 발굴에서 정부 주도 계획 입지로 전환하고 인허가를 평균 7~10년에서 목표 4~5년으로 줄이는 구조로 설명된다.

해석: 3,000억 원 브릿지론, 이자율 6%, 사용 기간 2년 단축 가정 시 약 360억 원의 금융 비용 절감, WACC 6~7% 기준 NPV 15~20% 상승이라는 원문의 시뮬레이션은 시간 단축이 곧 기업가치 상승이라는 논리를 보여준다.

5. 리스크와 재무

- 3Q25 말 부채비율은 472%지만, 부채 1조 1,894억 원 중 선수금 5,893억 원이 포함되어 있다.

- 선수금을 제외한 조정 부채비율은 약 245%로 제시된다.

- 고금리는 PF 의존도가 높은 사업에 부담이지만, 금리 인하 국면에서는 수혜 구조다.

- 강관·해저케이블 등 원자재 상승은 EPC 마진을 압박할 수 있다.

6. 내 결론

나는 SK이터닉스를 현재 손익보다 2026년 이후 매출 인식 스케줄로 봐야 하는 회사로 정리한다. 체크포인트는 신안우이 금융 약정과 착공, 충주·대소원·파주 연료전지 매출 인식, 해상풍력 특별법 시행, 그리고 선수금이 실제 매출로 전환되는 속도다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224098514232

- LS마린솔루션 경쟁력 및 현금흐름 분석: https://drive.google.com/open?id=1fvMP6Atk7eNdn4PQWi0Cxo0Egn8mhHb6UcLKqKqIxKY

- 대명에너지 분기보고서: https://drive.google.com/open?id=1-vJIO7F41PAZGcBrgWRB396NUQ_75z3A

- 유틸리티 기초 자료: https://drive.google.com/open?id=1pWnHCy_VLHXG5qKhWzpWLsFTpDmw4UdV