DEEP RESEARCH · LS마린솔루션

LS마린솔루션 2025년 3분기와 중장기 전망

해상풍력 전력망과 해저 통신망 슈퍼사이클에서 포설선과 시공 역량의 가치를 봅니다.

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

2025년 3분기 누적 매출 1,884억 원, 수주잔고 6,762억 원, 약 4,000억 원 유동성은 LS마린솔루션이 LS그룹의 전력·통신 인프라 시공 플랫폼으로 전환되는 재무적 기반입니다.

이중 슈퍼사이클전력화와 연결성

해상풍력HVDC

데이터해저 광케이블

CLV 부족3~5년 건조

LS 시너지제조+시공

수요는 늘고 고사양 선박 공급은 제한되어 시공 역량의 희소성이 커진다.

1. 산업과 기업 변화

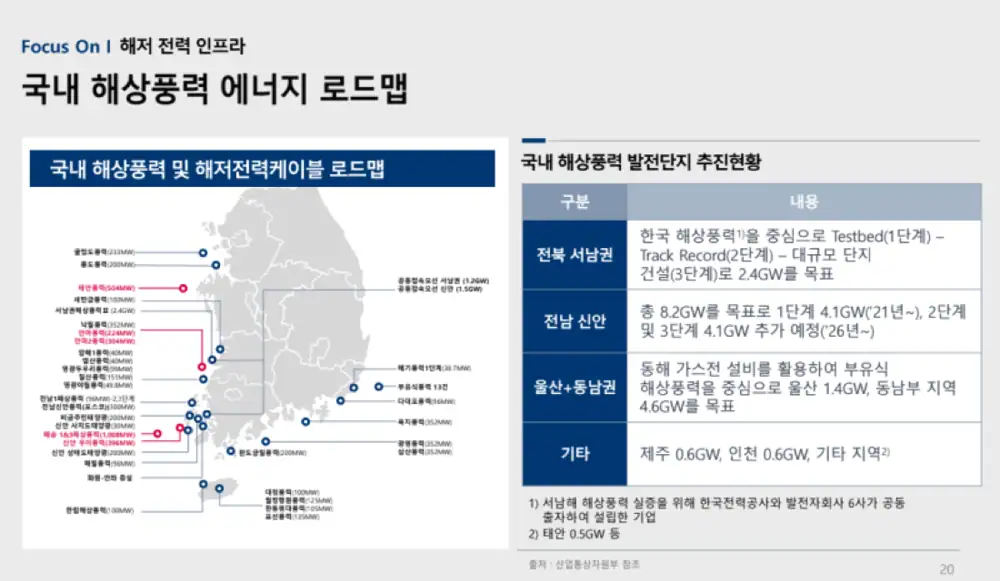

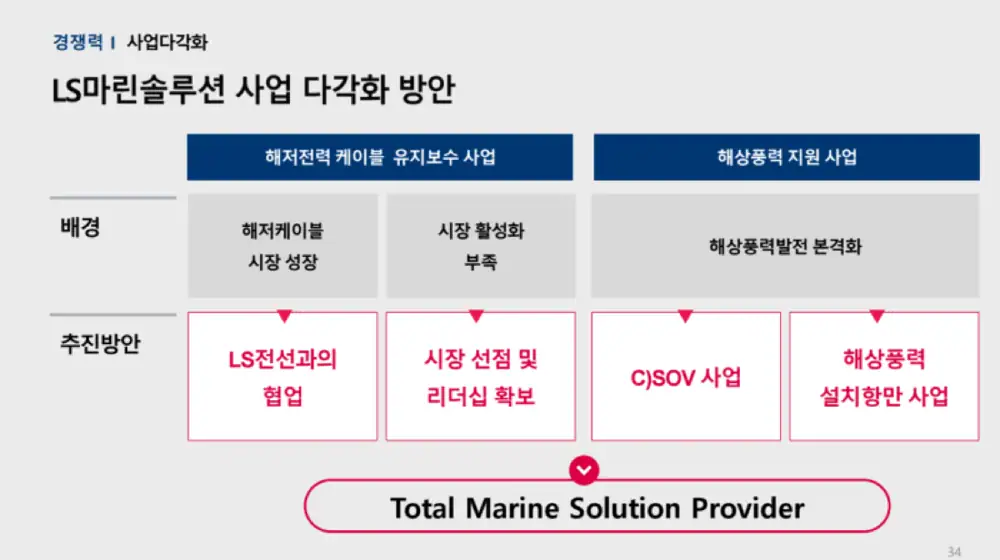

해상풍력 시장은 2025~2034년 CAGR 8.9%~18.6%로 제시됐고, EU는 2050년 300GW, 한국은 2030년 14.3GW 목표가 언급됐습니다. 데이터 측면에서는 전 세계 트래픽의 99%가 해저 광케이블로 전송되며, AI 서버 CAGR 18%, 해저 통신 케이블 시장 2030년까지 CAGR 5.6~11.1%가 제시됐습니다.

전신 KT서브마린은 1995년 설립됐고 2023년 8월 LS전선이 최대주주가 되며 사명을 바꿨습니다. 2025년 3분기 기준 LS전선은 67.8%, 35,428,897주를 보유합니다. 2024년 10월 LS빌드윈 100% 인수로 해저와 지중 통합 시공 역량을 갖췄습니다.

2. 재무와 수주

| 항목 | 수치 |

|---|---|

| 누적 매출 | 1,884억 원, 전년 동기 894억 원 대비 +110.8% |

| 해저/지중 매출 | 해저 582억 원, 지중 1,301억 원 |

| 영업이익/순이익 | 84.8억 원 / 73.4억 원 |

| 자산총계 | 7,055억 원, 2024년 말 2,542억 원 대비 약 +177% |

| 유동성 | 현금 1,097억 원 + 단기금융자산 2,911억 원 |

| 부채비율 | 12.7%, 부채 797억 원·자본 6,258억 원 |

| 수주잔고 | 6,762억 원, 해저 1,438억 원·지중 5,324억 원 |

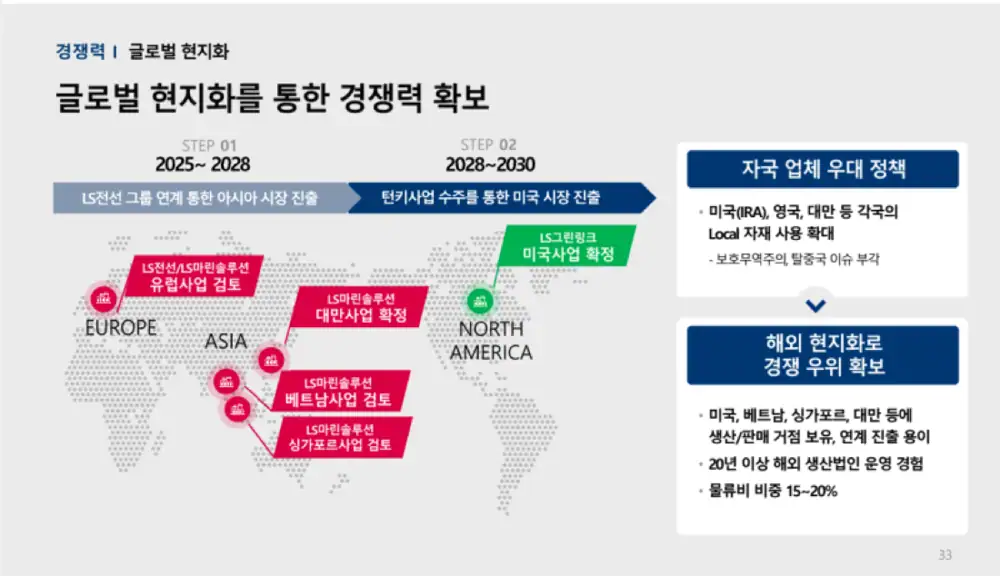

3. 자산과 지역 기회

- GL2030은 2012년 건조, 약 4,000톤 적재 능력을 약 7,000톤으로 개조 중이며 DP2 등급입니다.

- 신규 13,000톤급 HVDC CLV는 3,458억 원 투자, 2028년 상반기 인도 예정, 아시아 최대·세계 Top 5 수준으로 제시됐습니다.

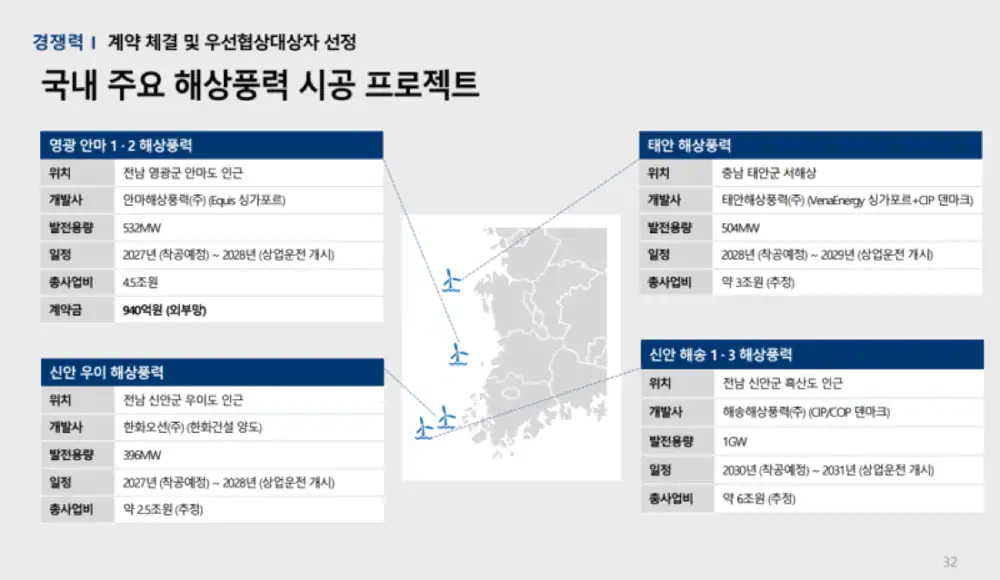

- 안마 해상풍력은 LS전선 분 포함 약 9,400억 원 규모로 2025년부터 매출 인식이 예상됩니다.

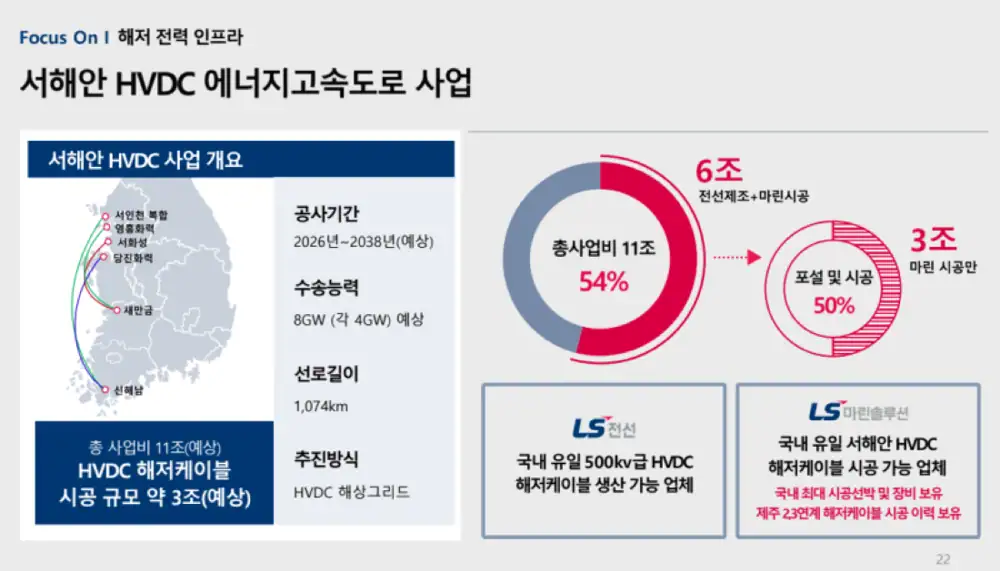

- 서해안 HVDC 에너지 고속도로는 약 11조 원 규모 기회로 제시됐습니다.

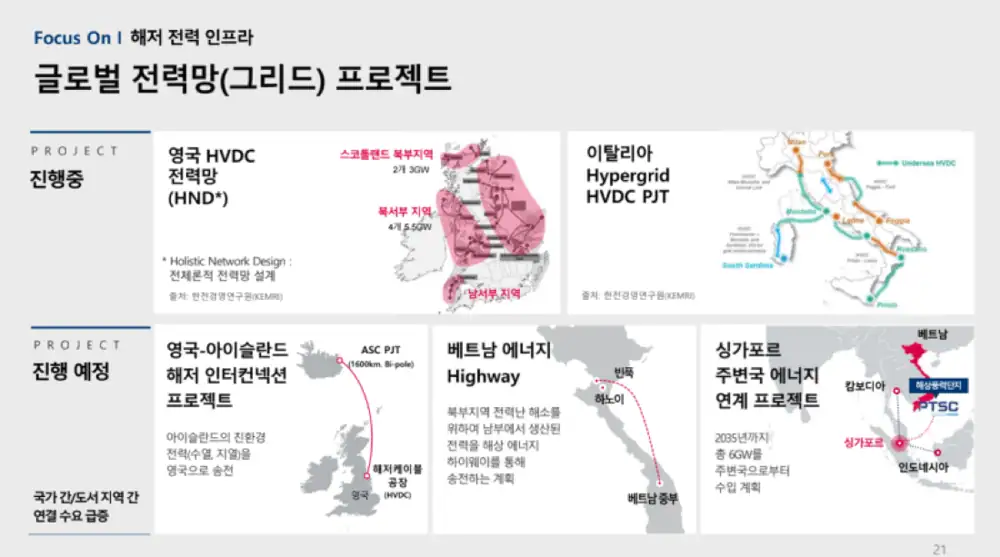

- 대만 TPC 해상풍력 2단계 계약과 베트남 PDP8의 2030년 해상풍력 6GW 목표가 해외 기회입니다.

4. 리스크와 결론

2,000억 원 EB는 오버행 리스크이고, 3,458억 원 신규 선박 CAPEX는 2028년 인도 전 현금흐름 부담입니다. 해저 시공은 기상, 해상 조건, 프로젝트 지연, 지정학 변수에 민감합니다. 핵심은 2028년 신규 CLV 전까지 수주잔고를 매출과 이익으로 얼마나 안정적으로 전환하느냐입니다.

출처

- Original Naver post

- https://drive.google.com/open?id=1Y9bygXfP7q_6r-26YrD_9b1xWsq8RY_51Ju-kHuEjm8

- https://drive.google.com/open?id=1cCH2iUc-vz0l0vRkm3tUHEZX2ClMTPL1j9lSUxIeNYk

- https://www.investchosun.com/site/data/html_dir/2025/10/27/2025102780256.html

- https://www.businesspost.co.kr/BP?command=article_view&num=417188

- https://drive.google.com/open?id=1_MSB7iNrK3M6AIt-sh8FJ_Pf8GtvsCUhU_OfgPxZHos

- https://www.electimes.com/news/articleView.html?idxno=341167

- https://www.mt.co.kr/industry/2025/08/17/2025081423435139037

- https://www.lscns.co.kr/kr/pr/news_view.asp?brd_id=news1&mode=MOD&idx=118796&lang_cd=kr

- https://energy.ketep.re.kr/globalenergy/site/main/board/energy_plan/16440

- https://www.leeko.com/leenko/news/newsLetterView.do?lang=KR&newsletterNo=2150