DEEP RESEARCH · 달러 유동성

SOFR, 지급준비금, RRP로 읽는 달러 유동성

단기자금시장 배관에서 시작된 스트레스가 시장 유동성으로 전이되는 과정을 해부합니다.

0. 결론 먼저

제가 보는 핵심은 단순합니다. QT가 진행되는 동안 RRP라는 완충 저수지가 먼저 줄고, 그 다음 은행 지급준비금이 압박을 받으며, 마지막에는 SOFR-IORB 스프레드가 튀면서 시장이 “현금이 비싸졌다”고 말하기 시작합니다.

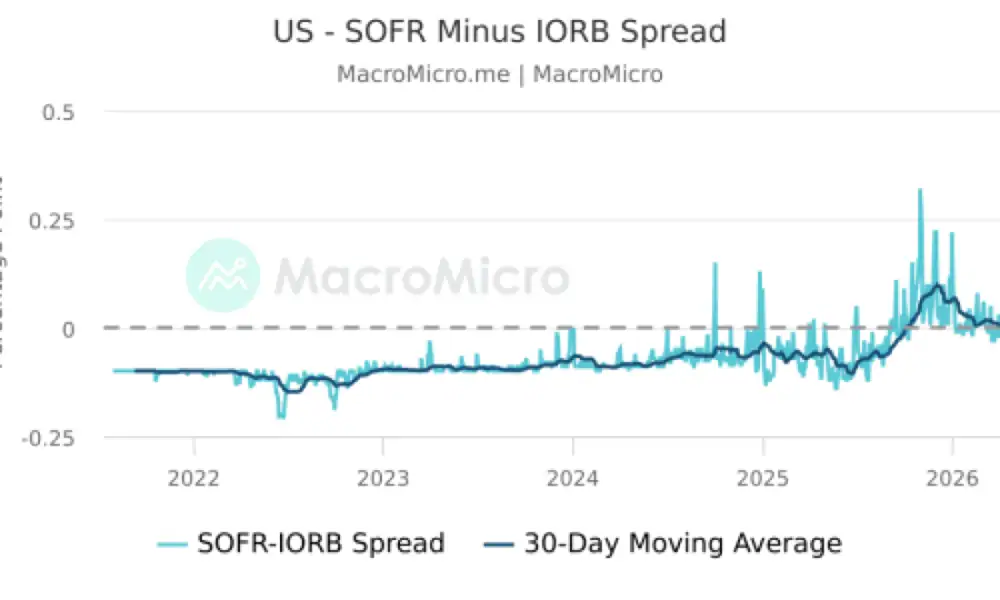

공식 사실: 원문은 참고영상 https://youtu.be/nkG_WIPTvqA?si=ru_zEpW3UgvVwL5V과 SOFR-IORB 스프레드 차트 https://en.macromicro.me/charts/141325/us-sofriorb-spread, RRP와 Reserves를 함께 보는 FRED 그래프 https://fred.stlouisfed.org/graph/?g=1NVpJ를 핵심 자료로 삼았습니다.

해석: 두 그래프는 각각 증상과 원인을 봅니다. SOFR 급등은 증상이고, RRP 고갈과 지급준비금 감소는 그 증상을 만드는 구조적 배경입니다.

1. 용어부터 정리

| 용어 | 뜻 | 시장 역할 |

|---|---|---|

| 달러 유동성 | 금융 시스템에서 즉시 결제와 거래에 쓸 수 있는 달러 현금 | 신용과 시장조성의 원재료 |

| 시장 유동성 | 가격 충격 없이 자산을 사고팔 수 있는 정도 | 호가 두께와 변동성을 결정 |

| SOFR | 미 국채 담보 익일물 레포의 실제 거래 금리 | 단기자금시장 스트레스 지표 |

| RRP | 연준이 MMF 등 비은행 금융기관의 현금을 흡수하는 역레포 창구 | 과잉 유동성 버퍼이자 금리 하단 |

| Reserves | 상업은행이 연준에 예치한 지급준비금 | 은행 시스템의 핵심 운영 자금 |

| TGA | 미 재무부의 연준 계좌 | 국채 발행 시 유동성 흡수, 재정 지출 시 유동성 방출 |

| QT | 연준 보유 자산을 줄여 유동성을 회수하는 정책 | 달러 유동성의 수도꼭지를 잠그는 행위 |

| IORB | 연준이 은행 지급준비금에 지급하는 이자율 | 은행이 현금을 빌려줄 때 요구하는 기준 수익률 |

2. 충분한 지급준비금 체제와 QT

연준은 더 이상 지급준비금을 극도로 부족하게 만들어 금리를 조절하는 방식이 아니라, 은행 시스템에 충분한 지준을 둔 상태에서 IORB와 RRP 금리 같은 관리금리로 단기금리를 조절하는 체제를 운용합니다. 문제는 QT가 계속될 때 이 “충분함”이 어느 순간 희소성으로 바뀐다는 점입니다.

해석: QT 초기에는 RRP가 줄어들며 충격을 흡수합니다. 하지만 RRP가 0에 가까워지면 다음 배수구는 은행 지급준비금입니다. 그때부터 은행은 현금을 더 귀하게 여기고 레포시장에 돈을 빌려주는 데 더 높은 금리를 요구합니다.

3. 그래프 2: 구조적 부족의 원인

원문은 RRP의 0 수렴과 Reserves 하락을 구조적 유동성 부족의 핵심 증거로 봅니다. RRP는 과잉 유동성의 주차장이고, Reserves는 은행의 운영 현금입니다. 주차장이 비면 은행 현금이 직접 줄어드는 구간으로 들어갑니다.

그래프 2의 메시지는 “아직 시장가격이 크게 흔들리기 전에도 배관 안의 완충재는 이미 사라지고 있을 수 있다”는 것입니다.

4. 그래프 1: SOFR 급등이라는 증상

SOFR이 IORB 위로 강하게 올라간다는 것은 은행이 연준에 예치해 받을 수 있는 수익보다 더 높은 보상을 요구해야만 시장에 현금을 공급한다는 의미입니다. 원문은 이를 2019년 9월 레포 시장 발작과 비교하며, 준비금 희소성이 단기금리 급등으로 표출될 수 있다고 봅니다.

5. 자산시장으로의 전염 경로

- 1단계: QT와 국채 발행은 RRP, Reserves, TGA 사이의 유동성 위치를 바꿉니다.

- 2단계: RRP 버퍼가 고갈되면 지급준비금이 감소하고 은행의 현금 선호가 강해집니다.

- 3단계: 레포 조달비용이 상승하며 SOFR-IORB 스프레드가 커집니다.

- 4단계: 시장조성자와 레버리지 투자자의 조달비용이 올라가고, 자산시장 호가는 얇아집니다.

- 5단계: 시장 유동성 악화, 변동성 급등, 잠재적 신용경색으로 이어질 수 있습니다.

6. 모니터링 지표

SOFR - IORB

단기자금 조달 스트레스가 정책금리 통제 범위를 이탈하는지 확인합니다.

RRP 잔고

과잉 유동성 버퍼가 얼마나 남아 있는지 보는 1차 지표입니다.

은행 지급준비금

은행 시스템이 실제 운영 현금을 얼마나 보유하는지 보는 핵심 지표입니다.

TGA

국채 발행과 재정 지출이 시중 유동성을 흡수하거나 방출하는 경로입니다.

제가 이 글에서 남기고 싶은 결론은, 달러 유동성 분석은 주가 차트보다 먼저 금융 시스템의 배관을 보는 작업이라는 점입니다. RRP, Reserves, SOFR-IORB를 함께 보면 단기자금시장 스트레스가 자산시장으로 번지기 전에 조기 경보를 얻을 수 있습니다.

출처

- Original Naver post

- https://youtu.be/nkG_WIPTvqA?si=ru_zEpW3UgvVwL5V

- https://en.macromicro.me/charts/141325/us-sofriorb-spread

- https://fred.stlouisfed.org/graph/?g=1NVpJ

- https://www.kiep.go.kr/galleryDownload.es?bid=0002&list_no=2562&seq=1

- https://eiec.kdi.re.kr/policy/domesticView.do?ac=0000173256&issus=&pp=20&datecount=&pg=

- https://www.bok.or.kr/portal/bbs/B0000217/view.do?nttId=10071432&oldMenuNo=201151&menuNo=200144&programType=multiCont&depth=200144&relate=Y

- http://www.economy21.co.kr/news/articleView.html?idxno=1013336&replyAll=&reply_sc_order_by=C

- https://contents.premium.naver.com/wonseconomy/wonsglobaleconomy/contents/231127132631452pm

- https://ko.wikipedia.org/wiki/%EC%9C%A0%EB%8F%99%EC%84%B1#:~:text=%EC%9C%A0%EB%8F%99%EC%84%B1(market%20liquidity)%EB%8A%94%20%EA%B2%BD%EC%A0%9C%ED%95%99,%EC%97%90%EC%84%9C%EB%8F%84%20%EC%82%AC%EC%9A%A9%EB%90%98%EB%8A%94%20%EA%B0%9C%EB%85%90%EC%9D%B4%EB%8B%A4.

- https://www.emagia.com/ko/blog/secured-overnight-financing-rate-sofr-interest-rate/#:~:text=%EC%9D%98%20SOFR%20%EC%86%94%EB%A3%A8%EC%85%98-,SOFR%EC%9D%B4%EB%9E%80%3F,%EC%88%98%20%EC%9E%88%EA%B3%A0%20%ED%88%AC%EB%AA%85%ED%95%9C%20%EA%B8%88%EB%A6%AC%EC%9E%85%EB%8B%88%EB%8B%A4.

- https://www.newyorkfed.org/markets/reference-rates/sofr

- https://ko.tradingeconomics.com/united-states/secured-overnight-financing-rate

- https://www.emagia.com/ko/blog/secured-overnight-financing-rate-sofr-interest-rate/

- https://www.plusetf.co.kr/upload/fund/J250711042%EA%B0%84%EC%9D%B4%ED%88%AC%EC%9E%90%EC%84%A4%EB%AA%85%EC%84%9C-%ED%95%9C%ED%99%94%20plus%20%EB%AF%B8%EA%B5%AD%EB%8B%AC%EB%9F%ACsofr%EA%B8%88%EB%A6%AC%EC%95%A1%ED%8B%B0%EB%B8%8C%ED%8A%B9%EB%B3%84%EC%9E%90%EC%82%B0%EC%83%81%EC%9E%A5%EC%A7%80%EC%88%98%ED%88%AC%EC%9E%90%EC%8B%A0%ED%83%81(%EA%B8%88%EB%A6%AC-%ED%8C%8C%EC%83%9D%ED%98%95)(%ED%95%A9%EC%84%B1)-006190-20250701.pdf

- https://news.einfomax.co.kr/news/articleView.html?idxno=4030978

- https://www.gfmi.com/is-the-fed-easing-or-tightening-a-closer-look-at-quantitative-tightening/

- http://www.economy21.co.kr/news/articleView.html?idxno=1013321

- https://www.newyorkfed.org/newsevents/speeches/2025/per251112

- https://www.richmondfed.org/publications/research/economic_brief/2023/eb_23-07

- http://kctuli.kctu.org/include/download.php?path=/PDS/upload/&fileNm=%EC%9D%B4%EC%8A%88%ED%8E%98%EC%9D%B4%ED%8D%BC_2022_05_%EB%AF%B8%20%EC%96%91%EC%A0%81%EA%B8%B4%EC%B6%95%EC%9D%98%20%EB%B0%B0%EA%B2%BD%EA%B3%BC%20%EC%98%81%ED%96%A5_%EC%9D%B4%ED%95%9C%EC%A7%84_%EC%99%84%EB%A3%8C.pdf&realfileNm=f8032dc71138824d71c34734bcdfe72e

- https://www.emmi-benchmarks.eu/globalassets/documents/pdf/emmec/emmec-meetings-documents/presentation-chiara-manenti-usd-money-market-rates.pdf

- https://www.home.saxo/content/articles/macro/macro-update-qt-2024-01-11-11012024

- https://www.reflexivityresearch.com/all-reports/monetary-plumbing-and-liquidity-update

- https://contents.premium.naver.com/amolanc/principle/contents/250206113327146gu

- https://www.kansascityfed.org/research/economic-bulletin/rapid-declines-in-the-feds-overnight-reverse-repurchase-on-rrp-facility-may-start-to-slow/

- https://www.occ.treas.gov/publications-and-resources/publications/semiannual-risk-perspective/files/pub-semiannual-risk-perspective-fall-2023.pdf

- https://www.youtube.com/watch?v=sJhKwhqtyFE

- https://www.sageadvisory.com/what-the-decline-in-on-rrp-means-for-markets/

- https://news.einfomax.co.kr/news/articleView.html?idxno=4374794

- https://www.newyorkfed.org/newsevents/speeches/2024/per240926

- https://www.investing.com/analysis/are-us-bank-reserves-becoming-too-scarce-200668894

- https://www.hani.co.kr/arti/economy/economy_general/1228088.html

- https://contents.premium.naver.com/wonseconomy/wonsglobaleconomy/contents/250106142857559kb

- https://marketin.edaily.co.kr/News/ReadE?newsId=03188166642034112

- https://www.montinvest.com/investor-insights/learn-about-investing/crossborder-capital-liquidity-warning

- https://www.federalreserve.gov/econres/notes/feds-notes/monitoring-reserve-scarcity-through-nonbank-cash-lenders-20250328.html

- https://www.moomoo.com/news/post/61500191/us-liquidity-crunch-persists-is-the-market-forcing-the-fed

- http://www.economy21.co.kr/news/articleView.html?idxno=1015644

- https://www.schwab.com/learn/story/whats-move-index-and-why-it-might-matter

- https://www.independentresearchforum.com/editions/224?search_cut=Reliance

- https://www.kitces.com/blog/q4-2025-top-10-charts-clearnomics-market-themes-volatility-investment-portfolio-interest-investors-client-conversations-financial/

- https://www.brookings.edu/articles/treasury-market-resilience-ever-more-important/

- https://libertystreeteconomics.newyorkfed.org/2023/12/dropping-like-a-stone-on-rrp-take-up-in-the-second-half-of-2023/

- https://www.bis.org/publ/work606.pdf

- https://securities.miraeasset.com/bbs/download/2036475.pdf?attachmentId=2036475

- https://news.einfomax.co.kr/news/articleView.html?idxno=4383627

- https://v.daum.net/v/20251114163000134