DEEP RESEARCH · 잉글우드랩

잉글우드랩(950140): '해자'가 실적으로 증명되다 — 3Q25 어닝 서프라이즈 심층 분석

매출 +14% / 영업이익 +120% 어닝 서프라이즈 — OTC 전문성과 'Two-Track' 관세 방패가 동시에 발현된 구조적 변곡점

0. 결론 먼저

2025년 3분기 잠정 실적은 시장 예상치(영업이익 60억 원)를 +120% 상회한 132억 원 — 단순 호실적이 아닌 수년간 구축된 '경제적 해자(Economic Moat)'가 본격적인 이익 회수기(Leverage Phase)에 진입한 구조적 사건이다.

공식 사실: 매출 618억(컨센 540억, +14.4%), 영업이익 132억(컨센 60억, +120.0%), 순이익 110억, OPM 21.4%.

해석: 매출 성장률 대비 영업이익 성장률이 8배 이상 — 자동화 설비 등 선행 투자가 마무리되고 고마진 OTC 제품 믹스가 폭발적으로 증가하면서 '영업 레버리지'가 극대화된 결과로 본다. 경쟁사가 '미국 관세 리스크'로 실적이 흔들리는 시점에 잉글우드랩만 정반대 흐름이라는 점이 핵심이다.

1. 2025년 3분기 실적 상세 분석 — 극대화된 영업 레버리지

A. 3분기 잠정 실적 정량적 해부

2025년 11월 6일 공시된 잉글우드랩의 3분기 연결 잠정 실적은 시장 기대를 모든 면에서 압도했다.

- 매출액 618억 원 — 시장 예상치 540억 원 대비 약 +14.4% 상회

- 영업이익 132억 원 — 시장 예상치 60억 원 대비 +120.0%라는 경이적인 '어닝 서프라이즈'

- 당기순이익 110억 원

해석: 가장 주목해야 할 부분은 매출액 증가율(+14.4%) 대비 영업이익 증가율(+120.0%)이 비정상적으로 높다는 점이다. 이는 동사의 손익 구조가 고정비 부담을 넘어서는 강력한 '영업 레버리지(Operating Leverage)' 구간에 진입했음을 명백히 증명한다. 2025년 상반기부터 본격 가동된 자동화 설비 등 선행 투자가 완료된 후, 매출 증가분이 막대한 이익 증가로 직결되는 '이익 회수기'가 시작된 것이다.

B. 최근 5개 분기 실적 추이 — 구조적 성장세 진입

이러한 흐름은 3분기에 갑자기 나타난 것이 아니다. 최근 5개 분기 실적을 영업이익률(OPM) 관점에서 재가공하면, 2025년 2분기를 기점으로 근본적인 체질 개선이 일어났음을 확인할 수 있다.

| 구분 | 2024.3Q | 2024.4Q | 2025.1Q | 2025.2Q | 2025.3Q (잠정) |

|---|---|---|---|---|---|

| 매출액 (억 원) | 409 | 424 | 425 | 585 | 618 |

| 영업이익 (억 원) | 41 | 37 | 46 | 102 | 132 |

| 순이익 (억 원) | 5 | 78 | 32 | 30 | 110 |

| 영업이익률 (OPM) | 10.0% | 8.7% | 10.8% | 17.4% | 21.4% |

| 컨센 대비 OP | — | — | −35% | +103% | +120% |

해석: 10% 내외에서 정체되던 영업이익률이 2025년 2분기 17.4%로 1차 '퀀텀 점프', 3분기에는 21.4%라는 제조업으로서 이례적인 고수익성을 달성했다. 단순 외형 성장을 넘어, 고정비 레버리지 + 고마진 제품 믹스(Product Mix) 개선이 동시에 폭발적으로 발생하고 있음을 강력히 시사한다.

2. 어닝 서프라이즈의 핵심 동력 — 미국 인디 브랜드 + OTC 선케어

1장에서 확인된 '영업이익률 21.4%'의 비밀은 제품 포트폴리오와 핵심 고객사 구성에 있다. 3분기 호실적은 K-뷰티 트렌드에 편승한 일반 화장품의 양적 성장이 아닌, '고마진 OTC'와 '검증된 인디 브랜드'라는 두 가지 질적 성장이 견인했다.

A. 동력 1 — 미국 인디 뷰티 브랜드의 폭발적 성장 및 재주문(Re-order)

3분기 실적 호조의 핵심 배경은 '미국 인디 브랜드의 리오더(재주문) 증가'다. 이는 2025년 2분기부터 관찰된 '주요 고객사 신제품 흥행 및 발주 정상화' 흐름이 3분기에 더욱 가속화된 결과이다.

'신규 수주'가 아닌 '재주문'이라는 점이 결정적이다. 재주문은 잉글우드랩이 개발·생산한 제품이 최종 미국 소비자에게 성공적으로 판매되어 검증받았음을 의미한다. 일회성 매출이 아닌, 고객사(인디 브랜드)의 성장과 잉글우드랩의 실적이 동조화되는 '록인(Lock-in) 효과'의 증거다.

B. 동력 2 — 고마진 OTC(일반의약품) 선스크린 제품군의 매출 급증

120% 어닝 서프라이즈와 21.4% OPM을 설명하는 가장 결정적인 요인은 'OTC(Over-the-Counter) 선스크린 제품 매출 증가'이다. 미국 시장에서 자외선 차단제는 일반 화장품이 아닌, FDA의 엄격한 규제를 받는 '일반의약품(OTC)'으로 분류된다.

일반 기초화장품

잉글우드랩 2025년 2분기 기준 비중 68.0%. 진입장벽 낮고 마진율 평이.

OTC 제품군

2025년 2분기 기준 비중 23.5%. FDA cGMP 인증 필수 → 높은 진입장벽. 규제 대응·임상 비용이 ASP에 반영 → 일반 화장품 대비 ASP·마진율이 월등.

해석: 3분기 실적은 고마진 OTC 제품군 비중이 폭발적으로 증가하며 전사 수익성을 극적으로 끌어올린 결과로 해석된다.

C. K-뷰티 트렌드와 현지화 전략의 성공적 결합

최근 미국 시장 내 K-뷰티, 특히 '한국산 선크림'은 우수한 품질과 사용감으로 소비자 수요가 급증하고 있다. 잉글우드랩은 이 트렌드의 최대 수혜자로, K-뷰티의 R&D 강점(한국 법인)과 미국 현지 생산·규제 대응(미국 본사)을 결합하여 시장 수요에 완벽하게 대응한다. 모회사 코스메카코리아가 개발한 제형(클렌징 오일 등)이 아마존·틱톡에서 베스트셀러에 오르는 등 K-뷰티 인디 브랜드의 약진이, 이들의 핵심 생산 파트너인 잉글우드랩의 수주 증가로 직접 연결되고 있다.

3. 해자 분석 1 — FDA 규제 기반의 'OTC 전문성' (기술·속도 해자)

잉글우드랩의 핵심 정체성은 단순 화장품 ODM 기업이 아닌, '미국 FDA 규제 대응 OTC 전문 기업'이다. 이는 경쟁사가 쉽게 모방할 수 없는 강력한 '기술 및 속도 해자'를 구축한다.

A. 해자 1 — 규제 해자 (Barrier to Entry)

미국 시장에서 선스크린·여드름 치료제 등을 OTC 의약품으로 취급하는 FDA의 엄격한 가이드라인을 준수해야 한다. 잉글우드랩은 2011년부터 FDA OTC 감사(Audit)를 통과한 cGMP 인증 제조시설(뉴저지 토토와 공장)을 운영해왔으며, 이 분야에서 특화된 경험과 신뢰를 축적했다. 더 나아가 단순 OEM/ODM을 넘어, 고객사가 FDA 및 기타 수출 국가의 규제를 준수하는 데 필요한 '컨설팅' 및 자체 임상/테스트(안전성·독성 검사 등) 솔루션까지 포괄적으로 제공한다.

해석: 한번 FDA에 등록된 OTC 제품은 제조사·시설 변경이 매우 까다롭다 → 고객사가 잉글우드랩을 이탈하기 어려운 '높은 전환 비용(High Switching Costs)'을 유발한다.

B. 해자 2 — 속도 해자 (Time-to-Market)

인디 뷰티 브랜드 시장은 트렌드 변화가 극심하여 '시장 출시 속도'가 기업의 성패를 좌우한다. 잉글우드랩은 모회사 코스메카코리아와 공동 개발한 'Ready To Go(RTG) OTC' 솔루션을 보유했다.

RTG 솔루션은 FDA 가이드라인을 준수하고 임상까지 완료된 '준비된' OTC 선스크린 제품 5종을 제공한다. 일반적인 OTC 제품 개발·출시에 약 1년 ~ 1년 6개월이 소요되는 반면, RTG 솔루션을 활용하는 고객사는 이 기간을 6개월로 획기적으로 단축할 수 있다.

해석: 잉글우드랩은 '화장품'을 판매하는 것을 넘어, 인디 브랜드에게 가장 핵심적인 자원인 '시간(Time)'을 판매하는 비즈니스를 영위하고 있다. 경쟁사가 모방하기 불가능한 강력한 서비스 해자다.

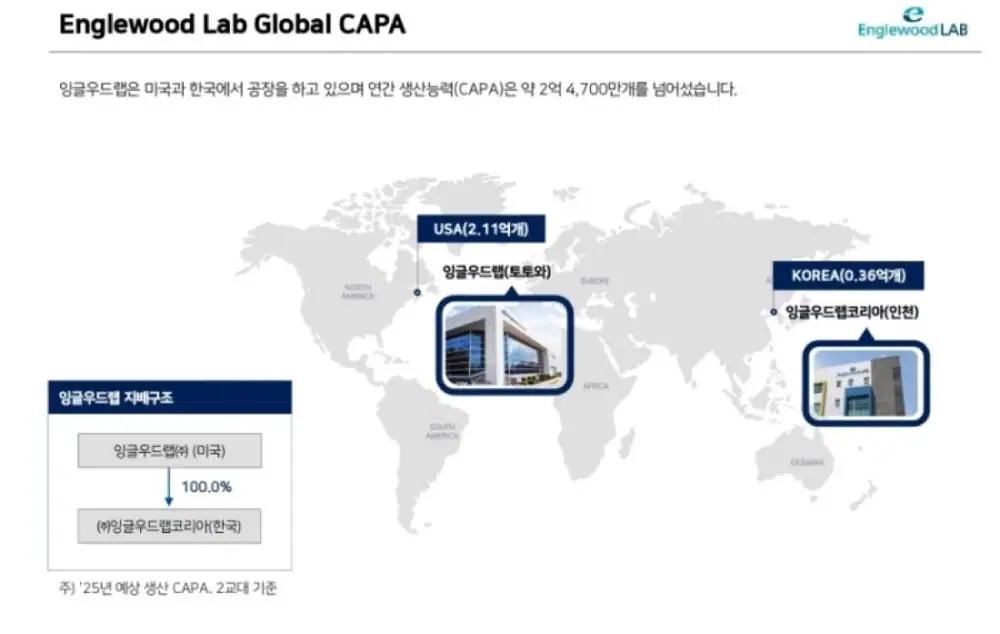

4. 해자 분석 2 — 관세 리스크를 무력화하는 'Two-Track' 공급망 (지정학·비용 해자)

A. 'Two-Track' 생산 체계

잉글우드랩은 미국 뉴저지 토토와(Made in USA) 본사 공장과 한국 인천(Made in Korea)의 자회사(잉글우드랩코리아) 공장을 동시에 운영하는 독특한 '이원화 생산체계'를 갖추고 있다. 고객사 요청에 따라 미국 현지 생산과 한국 생산을 유연하게 배분하여, 관세 리스크 및 공급 불확실성에 기민하게 대응한다.

B. 경쟁사와의 결정적 차별점 — 미국의 관세 리스크

이 'Two-Track' 전략의 진정한 가치는 최근의 지정학적 리스크 환경에서 극명하게 드러난다.

| 구분 | 잉글우드랩 | 코스맥스 | 한국콜마 |

|---|---|---|---|

| 25.3Q 실적 모멘텀 | 어닝 서프라이즈 (+120%) | 실적 기대치 하회 전망 | 시장 기대치 부합 전망 |

| 25.3Q 美 관세 영향 | 영향 없음 (수혜) | 부정적 영향 | 제한적 (캐나다 법인) |

| 美 현지 OTC 생산 기지 | 보유 (뉴저지) | 제한적 (뉴저지/오하이오) | 제한적 (캐나다/펜실베니아) |

| OTC R&D/규제 역량 | 최상 (RTG 솔루션) | 중상 | 중상 |

| 'Time-to-Market' 솔루션 | 보유 (6개월) | — | — |

해석: 잉글우드랩의 'Two-Track' 전략은 단순한 생산 능력 분산이 아니라, 미국 보호무역주의 및 지정학적 공급망 리스크(관세·물류)를 완벽하게 헤지하는 '관세 방패(Tariff Shield)' 역할을 수행한다. 나아가 방어를 넘어 '공격'의 무기가 된다. 미국 인디 브랜드들이 관세 부담·물류 불안정성을 피해 생산 기지를 미국 본토로 옮기는 '온쇼어링(On-shoring)' 트렌드가 가속화되는 가운데, 잉글우드랩은 K-뷰티 R&D 역량과 'Made in USA' 생산기지를 동시에 제공하는 유일무이한 파트너로서 이 모든 온쇼어링 수혜를 독점적으로 흡수하고 있다. 3분기 실적 폭증은 경쟁사의 리스크(관세)가 잉글우드랩에게는 기회(온쇼어링 수주)로 작용한 결과이기도 하다.

5. 해자 분석 3 — 운영 효율성 및 시너지

3분기에 달성한 21.4%의 이례적인 영업이익률은 앞서 분석한 '고마진 제품'과 '공급망 우위' 외에도, 이를 뒷받침하는 물리적인 '운영 효율성'이 전제되어야 가능하다.

A. 자동화 설비를 통한 운영 레버리지 극대화

잉글우드랩은 2025년 상반기부터 미국 토토와 공장의 '자동화 설비' 가동을 본격화하며 생산 효율성을 극대화했다. 자동화 투자 효과는 이미 2025년 상반기 실적에서 증명되었다 — 매출총이익률(GPM)이 2024년 상반기 21.0%에서 2025년 상반기 25.2%로 +4.2%p 개선되었다. 3분기의 21.4% OPM은 이렇게 효율화된 비용 구조 위에서 고마진 OTC 매출이 급증하며 영업 레버리지가 극대화된 결과이다.

또한 잉글우드랩의 생산 설비는 소규모 인디 브랜드의 소량 다품종 생산부터 대형 브랜드의 대규모 생산까지 유연하게 대응할 수 있는 '정확한 확장성(Accurate scalability)'을 갖추고 있다. 이는 소규모 인디 브랜드부터 80개 이상의 메이저 브랜드까지 폭넓은 고객 포트폴리오를 효율적으로 관리할 수 있는 기반이 된다.

B. 모회사 코스메카코리아와의 강력한 시너지

잉글우드랩은 2018년 코스메카코리아(지분 44.1%)에 인수된 이후, 단순한 모자 관계를 넘어 강력한 전략적 시너지를 창출하고 있다.

- R&D 시너지: 2019년 잉글우드랩코리아와 코스메카코리아의 R&D 조직을 통합 → 연구개발 시너지 확보. 'RTG OTC' 솔루션은 이러한 통합 R&D의 가장 성공적인 결과물이다.

- 영업·실적 시너지: 코스메카코리아가 K-뷰티 인디 브랜드의 해외 수출(아마존·틱톡)을 지원하며 성과를 내고, 잉글우드랩은 이들 브랜드의 미국 현지 생산·OTC 규제를 담당하며 시너지를 극대화. 2025년 3분기 양사 모두 '신기록'적 실적을 동시에 달성.

해석: R&D(한국)와 생산/규제(미국)라는 핵심 역량을 상호 보완하는 강력한 전략적 결합(Combination)이다. 타사가 단기간에 복제하기 어려운 경쟁력이다.

6. 종합 결론 및 전망 — 구조적 성장은 지속 가능한가

A. 3대 해자(Moat) 요약

잉글우드랩의 2025년 3분기 '어닝 서프라이즈'는 일회성 호재가 아닌, 수년간 전략적으로 구축해 온 3가지 강력한 '경제적 해자'가 동시에 발현된 '구조적 성과'로 판단한다.

① 규제/기술 해자

FDA OTC의 높은 진입 장벽 + 독보적인 R&D 역량. 2011년 이래 cGMP 인증, 한번 등록된 제품의 제조사 변경 곤란 → 높은 전환비용.

② 속도 해자

'RTG OTC' 솔루션을 통한 1년 이상의 시간 단축 (18개월 → 6개월). 인디 브랜드에게 '시간'을 판매하는 비즈니스.

③ 공급망/관세 해자

'Two-Track' + 'Made in USA' → 관세 리스크 회피 + 온쇼어링 수혜 독점.

B. 경쟁 환경 대비 독보적 포지셔닝

미국 인디 브랜드 및 OTC 선케어 시장은 K-ODM사들에게 가장 중요한 격전지다. 이 격전지에서 경쟁사(코스맥스)가 '관세'라는 리스크에 직면해 실적 하회가 우려되는 반면, 잉글우드랩은 이 리스크를 '방패' 삼아 시장 점유율을 가속화하는 독보적인 포지셔닝에 성공했다.

C. 중장기 성장 지속성 평가

단기적으로 2025년 4분기 ~ 2026년 상반기까지 3분기에 확인된 고마진 OTC 제품 수주 및 인디 브랜드 온쇼어링 수요가 지속될 것으로 전망한다. 중장기적으로도 다음 세 요인이 잉글우드랩의 '해자'를 더욱 견고하게 만들 것이다.

- 미국 인디 뷰티 시장의 구조적 성장

- 미국 내 K-뷰티 및 한국산 선크림 수요의 지속적 확대

- 강화되는 미국의 보호무역주의(관세) 기조

D. 잠재적 리스크 요인

물론 잠재적 리스크는 존재한다.

- 핵심 인디 브랜드 고객사의 흥행 실패 리스크

- 원재료 가격 변동성

- 경쟁사의 미국 현지 OTC 설비 투자 가속화

다만 현재로서는 이러한 리스크 요인보다 '해자'를 통한 구조적 성장의 모멘텀이 훨씬 강력한 것으로 판단된다. 3분기 실적은 잉글우드랩의 구조적 경쟁력이 본격적인 이익 성장으로 전환되는 변곡점이다.

출처

- 코스메카코리아, 3분기 영업이익 272억원…전년비 78.8% ↑ — Daum: https://v.daum.net/v/20251106170426788

- 잉글우드랩, '6개월 만에 납품 가능' 美 선스크림 5종 개발 — 약업신문: http://m.yakup.com/news/index.html?mode=view&cat=12&nid=295770

- 코스맥스, 美 관세·日 수출 감소로 3Q 실적 기대치 하회 전망(NH) — 인포스탁데일리: https://www.infostockdaily.co.kr/news/articleView.html?idxno=211288

- [파워 e종목] '투트랙생산' 잉글우드랩, 美인디브랜드 성장 수혜 — 데일리인베스트: http://www.dailyinvest.kr/news/articleView.html?idxno=69020

- 잉글우드랩, 올해 실적성장 가시화…영업레버리지 효과에 따른 영익률 상승 기대 — 이투데이: https://m.etoday.co.kr/view.php?idxno=2355560&trc=main_section_sf

- 스탁이지 — AI 기반 주식 투자 분석 솔루션: https://stockeasy.intellio.kr/share_chat/616995c4-c972-4544-a5ff-7a92e394f2ca

- Englewood Lab: Revenue, Competitors, Alternatives — Growjo: https://growjo.com/company/Englewood_Lab

- 잉글우드랩 IR(2024-07-08) 당사 주요 경영 현황 설명(PDF): alphasquare.co.kr (IR PDF)

- [특징주] 잉글우드랩, 관세 피한 미 FDA 인증 현지 화장품 공장 기대감 — 이투데이: https://www.etoday.co.kr/news/view/2458755

- 잉글우드랩 코리아 — History: http://englewoodlab.com/ko/history

- 잉글우드랩 코리아 — R&D: http://englewoodlab.com/ko/rnd

- Englewood LAB — Home (EN): http://www.englewoodlab.com/en/home

- Cosmetic CDMO Market Research Report 2025 — InsightAce Analytic: https://www.insightaceanalytic.com/report/cosmetic-cdmo-market/3164

- LS증권 — 한국 K-뷰티 부합 관련 — Investing.com KR: https://kr.investing.com/news/stock-market-news/article-1676895

- NH證 "한국콜마, 3분기 별도 매출 성장률 둔화 우려는 기우…저가 매수 유효" — 조선비즈: https://biz.chosun.com/stock/stock_general/2025/10/13/KSQ5F5TSUFCWJIZZHX7NSDW424/

- Manufacturing — Englewood LAB: http://englewoodlab.com/en/manufacturing

- 잉글우드랩 코리아 — CEO: http://englewoodlab.com/ko/ceo

- 잉글우드랩, 3분기 매출 20.5, 영업이익 262.2 동반성장 — 코스인코리아닷컴: https://www.cosinkorea.com/news/article.html?no=37488