DEEP RESEARCH · 인바디 IR 질의응답

인바디 2025년 2분기 IR 질의응답 정리

소프트웨어 매출, 코르트 유상증자, 이익률 개선과 영업 레버리지를 확인한 주주 문의

0. 결론 먼저

이번 IR 답신에서 가장 중요한 문장은 “소프트웨어 매출 증가에 특별한 핵심요인은 없다”와 “3분기에는 이익률이 개선되었다”다. 즉, 소프트웨어는 아직 구조적 변화를 단정하기 어렵고, 이익률 개선은 제품 믹스·재고비용 영향·관리비 감소가 함께 작용한 것으로 보인다.

공식 사실: 주주 문의는 2025년 8월 15일 13:16에 인바디 IR팀으로 발송되었고, IR 답신 이미지는 2025년 8월 18일 오전 10:59의 회신 화면이다.

해석: 문의의 핵심은 성장률 자체보다 성장의 질이다. 소프트웨어가 반복 매출로 자리 잡는지, 코르트에 외부 자금이 들어온 이유가 확장성인지, 인력·관세·재고비용이 이익률에 어떤 방향으로 작용하는지가 체크포인트다.

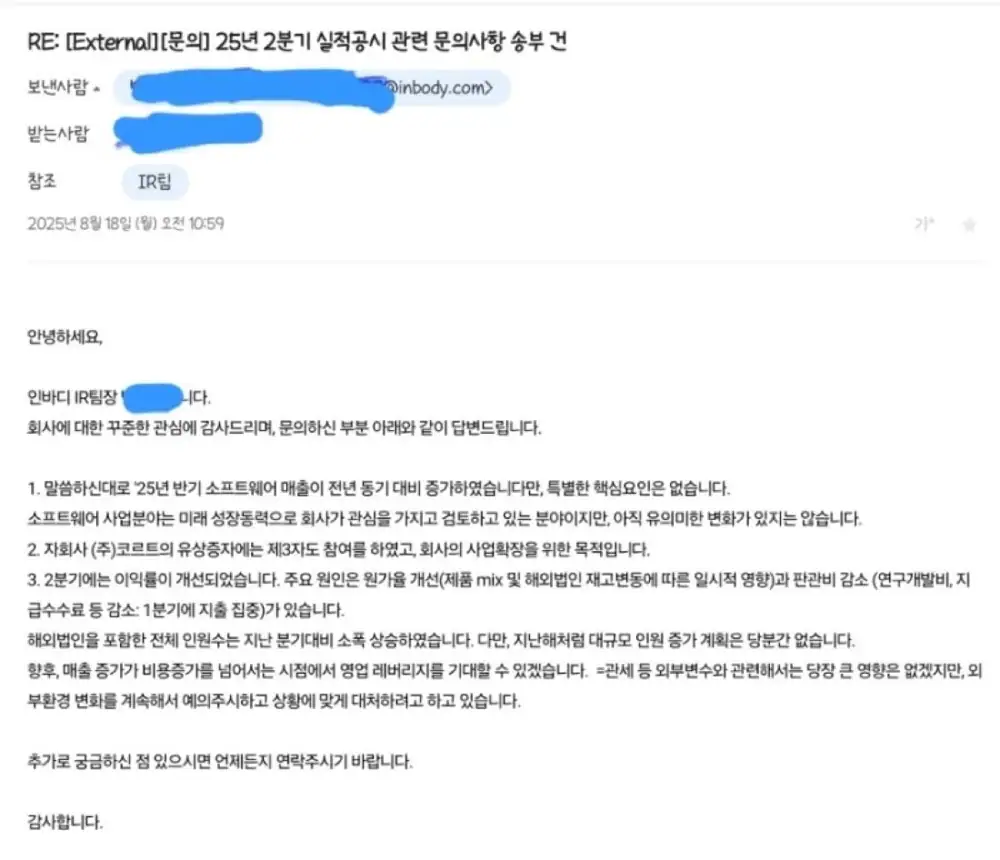

1. 소프트웨어 매출

공식 사실: 문의자는 작년 4분기부터 소프트웨어 부문 매출이 지속 성장하며 신고가를 경신했고, 2분기 실적도 지난 분기와 유사한 약 22억 원 수준이라고 적었다. 연간 목표치 100억 원 달성 가능성도 기대한다고 문의했다.

공식 사실: IR 답신은 “25년 반기 소프트웨어 매출이 전년 동기 대비 증가하였으나, 특별한 핵심요인은 없다”고 답했다. 또한 소프트웨어 사업은 미래 성장동력으로 회사가 관심을 가지고 검토 중이나 아직 유의미한 변화는 없다고 설명했다.

해석: 이 답변은 보수적으로 읽어야 한다. Lookin’Body Web, LS트레이너 같은 구독형 모델의 성공을 회사가 명확히 확인해준 것은 아니므로, 다음 분기부터는 매출 지속성, 반복 매출 비중, 고객 유지율 관련 단서가 필요하다.

소프트웨어 매출

2분기 약 22억 원 수준과 연간 100억 원 목표 가능성을 문의했다.

IR 답변

전년 동기 대비 증가했지만 특별한 핵심요인은 없고, 아직 유의미한 변화는 없다고 답했다.

체크포인트

반복 매출화 여부, 구독 모델 정착, 소프트웨어 매출의 분기별 지속성.

2. 코르트 유상증자

공식 사실: 문의자는 자회사 코르트 유상증자에 인바디가 17억 원을 출자했지만 지분율이 76%에서 70%로 낮아진 점을 질문했다. 이는 제3자 투자자가 더 큰 규모로 참여했음을 시사한다고 해석했다.

공식 사실: IR 답신은 코르트 유상증자에 제3자도 참여했으며, 목적은 회사의 사업 확장이라고 답했다.

해석: 지분율 하락은 단순 희석이지만, 외부 투자자가 들어왔다는 점은 코르트 사업에 대한 외부 검증으로도 볼 수 있다. 다만 답변이 짧기 때문에 투자자 성격, 밸류에이션, 자금 사용처는 추가 확인이 필요하다.

3. 이익률과 영업 레버리지

공식 사실: 문의자는 이번 분기에서 이익률 개선 가능성을 봤고, 본사 인원이 소폭 감소해 인력 보강이 마무리 단계인지 질문했다. 향후 매출 증가 시 고정비 부담 완화와 영업 레버리지, 관세 등 외부 변수의 영향을 함께 물었다.

공식 사실: IR 답신은 3분기에 이익률이 개선되었고, 주요 원인으로 원가율 개선(제품 믹스 및 해외법인 재고비용에 따른 일시적 영향)과 관련비 감소(연구개발비, 지급수수료 등 감소)를 제시했다. 해외법인을 포함한 전체 인원수는 지난 분기 대비 소폭 상승했으며, 대규모 인원 증가 계획은 당분간 없다고 답했다. 관세 등 외부 변수는 당장 큰 영향은 없지만 외부환경 변화를 계속 예의주시하겠다고 했다.

해석: 영업 레버리지 가능성은 열려 있지만, 이번 개선을 구조적이라고 단정하기는 이르다. 제품 믹스와 해외법인 재고비용이라는 일시적 요인이 포함되어 있어, 다음 분기에도 원가율과 판관비율이 유지되는지 확인해야 한다.

4. 내가 볼 후속 질문

- 소프트웨어 매출 중 구독형 매출의 비중과 해지율을 확인할 수 있는가.

- 코르트 제3자 투자자의 성격과 증자 밸류에이션은 어느 정도인가.

- 제품 믹스 개선과 해외법인 재고비용 효과 중 반복 가능한 부분은 무엇인가.

- 관세 영향이 아직 제한적이라면, 가격 전가나 원가 관리 정책은 어떻게 준비하고 있는가.