DEEP RESEARCH · 자산배분

미국 부채 감축 시나리오: 정부의 세금폭탄을 조심할 시기

2차 세계대전 이후 미국의 부채 축소 경험을 오늘의 자산배분 리스크로 다시 읽는다.

0. 결론 먼저

내가 이 글에서 가장 경계하는 시나리오는 정부가 높은 부채를 줄이기 위해 높은 세금, 관세, 규제, 낮게 눌린 금리, 높은 인플레이션을 조합하는 금융 억압의 재등장이다.

- KB증권 이은택 자료는 연준 독립성 훼손 가능성과 1950년대 이전의 금리 통제 역사를 연결한다. 원문 링크: https://bit.ly/3IPfOVn

- 개인투자자 입장에서는 인플레이션보다 낮은 금리의 국채와 예금만으로 버티는 전략이 위험해질 수 있다.

- 대안은 명목자산 비중을 줄이고, 인플레이션과 함께 가치가 오를 수 있는 부동산, 원자재, 가격결정력 있는 기업, TIPS, 고정금리 장기부채의 상대적 유리함을 점검하는 것이다.

1. 전후 부채는 성장만으로 사라진 것이 아니다

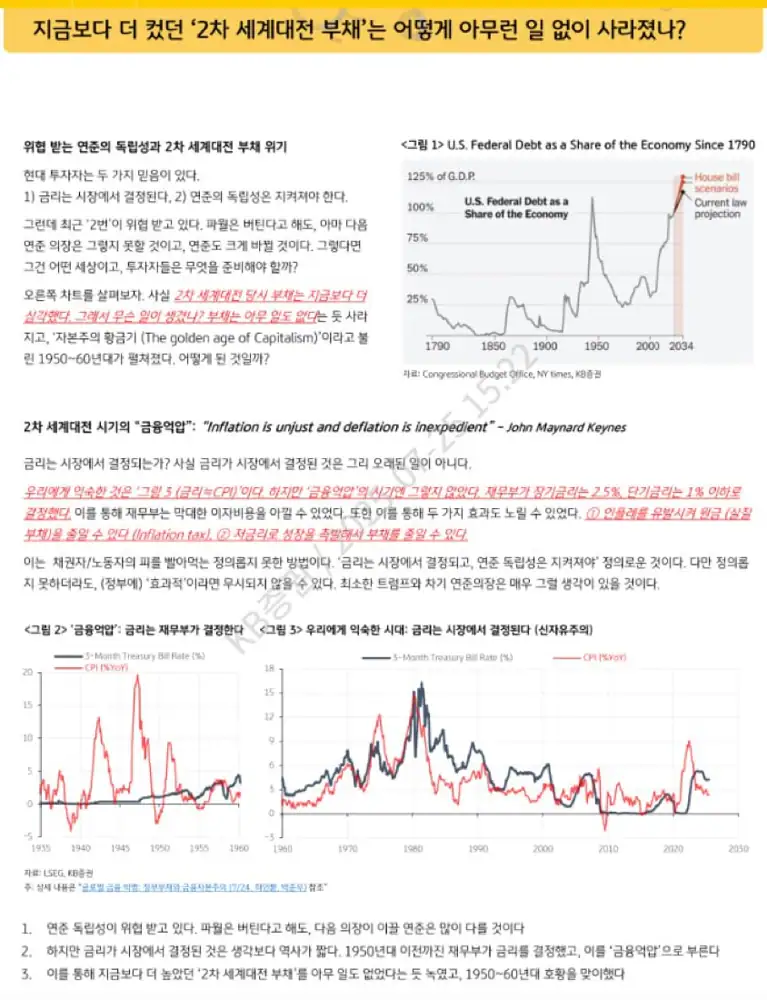

공식 사실: 원문은 미국의 공공부채 비율이 1941년 GDP 대비 42%에서 1946년 106%까지 상승했고, 1946년부터 1974년까지 실제로 106%에서 23%로 낮아졌다고 정리한다.

공식 사실: 균형재정과 시장금리 왜곡이 없었다는 시뮬레이션에서는 부채 비율이 74%까지만 낮아졌을 것으로 제시되며, 실제 역사와의 차이 51%p가 정책 개입의 효과로 설명된다.

해석: r<g만으로 설명하면 핵심을 놓친다. 낮게 고정된 금리, 높은 명목 성장률, 물가 상승, 규제에 의해 강제로 만들어진 국채 수요가 함께 작동했다는 것이 이 글의 핵심이다.

2. 금융 억압의 도구

공식 사실: 1951년 이전 미국에서는 재무부와 연준의 관계 속에서 장기 국채 금리를 2.5% 수준으로 고정하는 정책이 있었고, 이후 1951년 Treasury-Fed Accord가 중요한 전환점으로 언급된다.

| 목표 | 2차 세계대전 이후 방식 | 현대 방식 |

|---|---|---|

| 이자율 억제 | 연준의 명시적 금리 고정 | QE, YCC 같은 시장 운영 |

| 포획된 수요 | Regulation Q, 자본 통제 | 바젤 III, 솔벤시 II, 거시건전성 규제 |

| 저축 유도 | 은행과 연기금에 대한 직접 지시 | 국채의 규제상 우대와 세제 인센티브 |

| 정책 명분 | 전쟁 이후 정부 통제 | 금융 안정과 시장 운영 |

3. 현재와 닮은 점

공식 사실: 원문은 2008년 금융위기와 코로나19 이후 미국 정부부채가 GDP 대비 120%를 초과해 2차대전 당시 최고치를 넘어섰다고 정리한다.

공식 사실: IMF 연구 인용부에서는 선진국 정부부채가 GDP의 100%를 넘으면 이후 발행되는 추가 부채의 거의 100%를 은행 부문이 흡수하는 경향이 있다고 소개한다.

해석: 과거의 금융 억압은 노골적이었고 현대의 금융 억압은 안정, 규제, 시장운영이라는 이름을 단다. 하지만 결과는 정부 차입비용을 낮추고 저축가의 실질 수익률을 깎는 방향으로 수렴할 수 있다.

명목자산

금리가 물가보다 낮게 눌리면 예금과 장기채의 실질 구매력이 훼손될 수 있다.

실물/가격결정력

원가 상승분을 가격에 반영할 수 있는 기업, 부동산, 원자재 등은 상대적으로 방어력이 있다.

TIPS와 부채 구조

TIPS는 물가연동 구조를, 고정금리 장기부채는 인플레이션 환경에서 실질 부담 축소를 점검할 수 있다.

4. 내 투자 메모

정부가 개인들이 모두 같은 방식으로 회피하도록 그냥 둘지는 의문이다. 그래서 전략은 단순히 인플레이션 수혜 자산을 사는 데서 끝나지 않고, 세금과 규제의 방향까지 같이 봐야 한다.

첨부 오디오: 미국 부채의 비밀_ 금융 억압과 당신의 자산을 지키는 법.mp3

출처

- 자료 1: https://bit.ly/3IPfOVn

- 자료 2: https://download.blog.naver.com/open/e87df44f506362d6fd137d4b7198e29230679b1a/EFsQaLdNxrrO9dNRLuoSggWaFwbSq-1Zdlk8M2U90m0pHo-9Vnku6P6-A4hh6ktXohCReWjy-FPzZdetitDY-6dhTWoG8XU5/%EB%AF%B8%EA%B5%AD%20%EB%B6%80%EC%B1%84%EC%9D%98%20%EB%B9%84%EB%B0%80_%20%EA%B8%88%EC%9C%B5%20%EC%96%B5%EC%95%95%EA%B3%BC%20%EB%8B%B9%EC%8B%A0%EC%9D%98%20%EC%9E%90%EC%82%B0%EC%9D%84%20%EC%A7%80%ED%82%A4%EB%8A%94%20%EB%B2%95.mp3

- 자료 3: https://cepr.org/voxeu/columns/reassessing-fall-us-public-debt-after-world-war-ii

- 자료 4: https://en.wikipedia.org/wiki/History_of_the_United_States_public_debt

- 자료 5: https://budget.house.gov/press-release/the-consequences-of-debt

- 자료 6: https://www.imf.org/-/media/Files/Publications/WP/2024/English/wpiea2024005-print-pdf.ashx

- 자료 7: https://www.wolterskluwer.com/en/expert-insights/whole-ball-of-tax-historical-income-tax-rates

- 자료 8: https://inequality.org/article/tax-the-rich-we-did-that-once/

- 자료 9: https://taxfoundation.org/data/all/federal/taxes-on-the-rich-1950s-not-high/

- 자료 10: https://www.econlib.org/how-did-we-get-good-growth-in-the-1950s-despite-high-marginal-tax-rates/

- 자료 11: https://city-countyobserver.com/did-people-really-pay-91-tax-rates-in-the-1950s-if-not-what-was-the-reality-compared-to-today-the-claim-that-the-top-1-of-earners-in-the-1950s-paid-a-91-tax-rate-is-based-on-the-statutory-top-marg/

- 자료 12: https://www.federalreservehistory.org/essays/treasury-fed-accord

- 자료 13: https://www.imf.org/external/pubs/ft/wp/2015/wp1507.pdf

- 자료 14: https://www.weforum.org/stories/2025/03/financial-repression-debt-management/

- 자료 15: https://en.wikipedia.org/wiki/Financial_repression

- 자료 16: https://www.investopedia.com/terms/m/monetary-accord-1951.asp

- 자료 17: https://www.richmondfed.org/publications/research/econ_focus/2021/q1/economic_history

- 자료 18: https://d-nb.info/1326277189/34

- 자료 19: https://academic.oup.com/book/51884/chapter/420658365/chapter-pdf/52039725/isbn-9780195300727-book-part-6.pdf

- 자료 20: https://fraser.stlouisfed.org/timeline/treasury-fed-accord

- 자료 21: https://www.levyinstitute.org/pubs/wp_747.pdf

- 자료 22: https://www.richmondfed.org/publications/research/goodfriend/plosser

- 자료 23: https://www.exploros.com/summary/The-Post-War-Economy-1945-1960

- 자료 24: https://library.fiveable.me/key-terms/apush/post-world-war-ii-economic-boom

- 자료 25: https://www.thoughtco.com/the-post-war-us-economy-1945-to-1960-1148153

- 자료 26: https://www.mercatus.org/research/policy-briefs/economic-recovery-lessons-post-world-war-ii-period

- 자료 27: https://www.exploros.com/summary/Economy-in-the-1950s

- 자료 28: https://www.cato.org/cato-journal/spring/summer-2018/exit-strategies-monetary-expansion-financial-repression

- 자료 29: https://www.pgpf.org/national-debt-clock/

- 자료 30: https://cepr.org/voxeu/columns/financial-repression-then-and-now

- 자료 31: https://www.chicagobooth.edu/review/how-quantitative-easing-actually-works

- 자료 32: https://www.cato.org/sites/cato.org/files/serials/files/cato-journal/2017/5/cj-v37n2-4.pdf

- 자료 33: https://river.com/learn/what-is-financial-repression/

- 자료 34: https://www.elibrary.imf.org/downloadpdf/journals/022/0048/002/article-A008-en.pdf

- 자료 35: https://www.boj.or.jp/en/about/press/koen_2017/data/ko170111a1.pdf

- 자료 36: https://www.tcer.or.jp/wp/pdf/e208.pdf

- 자료 37: https://medium.com/@girivasishta07/yield-curve-control-the-bank-of-japans-unconventional-monetary-policy-dc04f81e95af

- 자료 38: https://www.boj.or.jp/en/research/wps_rev/wps_2024/data/wp24e09.pdf

- 자료 39: https://www.imf.org/-/media/Files/Conferences/2024/25th-jacques-polak-annual-research-conference/session-3-jeanne.ashx

- 자료 40: https://www.imf.org/-/media/Files/Conferences/2024/Fiscal-Policy-Tokyo/balint-szoke-convenience-yields-and-financial-repression.ashx

- 자료 41: https://www.investopedia.com/terms/f/financial-repression.asp

- 자료 42: https://www.researchaffiliates.com/publications/articles/542_negative_rates_are_dangerous_to_your_wealth

- 자료 43: https://smartasset.com/investing/best-investments-for-inflation

- 자료 44: https://www.rbcroyalbank.com/en-ca/my-money-matters/money-academy/investing/investment-strategies-making-the-most-of-lower-interest-rates/

- 자료 45: https://treasurydirect.gov/marketable-securities/tips/tips-negative/

- 자료 46: https://www.youtube.com/watch?v=ccTinj2DVvg

- 자료 47: https://www.investopedia.com/articles/investing/070915/how-negative-interest-rates-work.asp

- 자료 48: https://russellinvestments.com/us/blog/impact-low-interest-rates-investors