DEEP RESEARCH · 미국 천연가스 업스트림

가스 황금기의 숨겨진 함정: 병목을 넘어 진짜 승자 찾기

LNG·AI 전력 수요와 OBBB 순풍 속에서 업스트림 기업의 병목 통제력을 점검

0. 결론 먼저

천연가스 수요는 LNG 수출과 AI 데이터센터 전력 수요로 강해지고 있지만, 승자는 단순히 가스를 많이 생산하는 기업이 아니다. 파이프라인, 터빈, 자본이라는 병목을 통제해 최종 시장까지 가스를 보낼 수 있는 업스트림 기업이 더 유리하다.

그래픽 By Gemini

공식 사실: 원문은 2025년 에너지 시장에서 러시아-우크라이나 전쟁 이후 에너지 안보가 부각되며 미국산 LNG가 유럽과 아시아의 필수 에너지원이 되었고, AI 데이터센터 전력 수요가 미국 내 신규 에너지 수요를 만들고 있다고 정리한다.

1. 새로운 에너지 시대와 숨겨진 병목

2025년 에너지 시장은 에너지 안보, LNG 수출, AI 데이터센터 전력 수요가 동시에 겹치는 국면이다. 여기에 OBBB(One Big Beautiful Bill) 법안은 천연가스 산업에 순풍으로 작용한다. 원문은 IRA가 부과했던 메탄 배출 수수료 폐지로 생산 비용과 규제 리스크가 낮아졌고, 풍력·태양광 세액공제 조기 종료로 천연가스 발전의 경제성이 부각되었다고 본다.

해석: 겉으로는 에너지 가치사슬 전체가 수혜를 보는 것처럼 보이지만, 실제 투자 판단의 핵심은 병목 현상이다. 생산된 가스가 고부가가치 시장까지 안정적으로 이동하지 못하면 수요가 있어도 가치가 갇힌다.

2. 병목 현상: 파이프라인, 터빈, 자본

지리적 족쇄

애팔래치아 가스를 멕시코만 LNG 터미널과 남동부 데이터센터 시장으로 보내려면 충분한 파이프라인 용량이 필요하다.

장비 부족

가스 화력 발전소의 핵심 부품인 가스터빈은 주문이 수년 치 밀려 지금 주문해도 2028년 또는 이후 납품 가능성이 언급된다.

신용과 규모

장기 운송계약과 인프라 투자는 큰 자본과 높은 신용등급을 요구한다.

애팔래치아 분지, 특히 마르셀러스와 유티카 셰일은 미국의 주요 천연가스 생산지이지만 지리적으로 내륙에 있다. 이 가스가 멕시코만 LNG 수출 터미널이나 데이터센터가 밀집한 남동부로 이동하려면 파이프라인이 필요하다. 그러나 신규 파이프라인은 수년의 인허가와 막대한 자본이 필요하고, 기존 파이프라인은 포화에 가까워질 수 있다.

병목은 운송에만 있지 않다. 데이터센터 전력 수요를 충족시키는 가스 화력 발전소도 가스터빈 부족에 걸릴 수 있다. 원문은 글로벌 수요 급증으로 주요 터빈 제조사 주문이 이미 수년 치 밀렸고, 지금 주문해도 2028년 또는 그 이후에나 납품 가능한 실정이라고 적었다. 이는 LNG 수출이나 발전소 건설 계획 지연을 만들 수 있다.

마지막은 자본의 장벽이다. 파이프라인 장기 임대 계약이나 신규 인프라 건설은 높은 신용등급과 막대한 자금이 필요하다. 재무 구조가 약한 기업은 생산한 가스를 할인 판매하거나 생산량을 줄여야 할 수 있다.

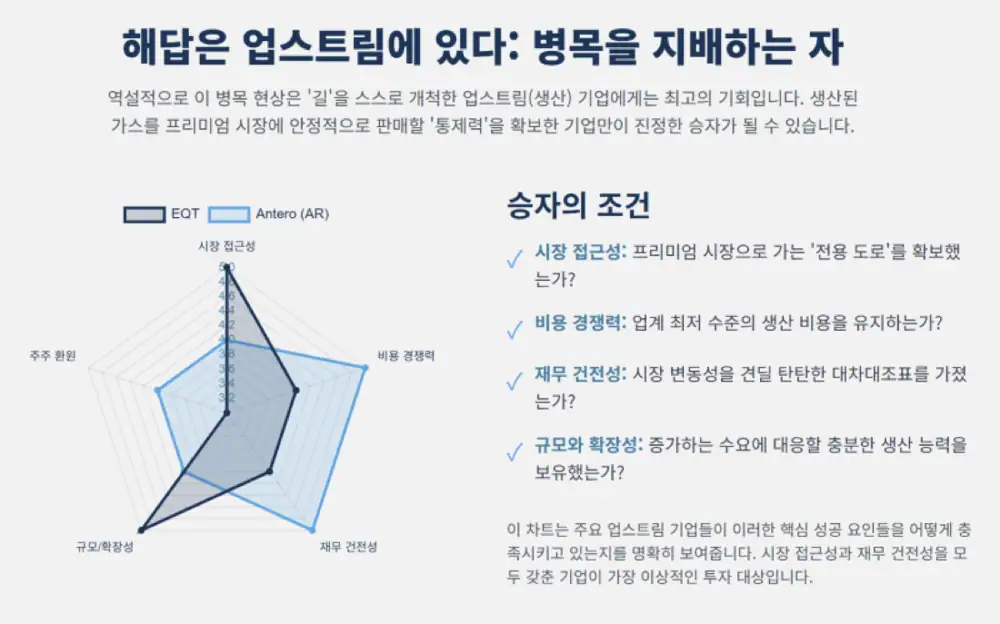

3. 병목을 지배하는 업스트림 기업

다층적인 병목은 특정 업스트림 기업에게 기회가 된다. 단순히 생산량이 많은 기업보다 생산된 가스를 최종 시장까지 운송하고 판매할 통제력을 확보한 기업이 새로운 에너지 시대의 승자가 될 수 있다.

| 기업 | 병목 해법 | 핵심 논리 |

|---|---|---|

| EQT | 물리적 통합 | Equitrans 인수로 생산부터 운송까지 수직 계열화하고, MVP로 남동부 프리미엄 시장 접근성을 확보 |

| Antero Resources | 계약적 통합 | 멕시코만 LNG 수출 터미널로 이어지는 장기 확정 운송계약을 확보하고, S&P BBB- 투자등급으로 신용장 비용 절감 |

| Expand Energy | 규모와 다각화 | Chesapeake와 Southwestern 합병으로 탄생, 애팔래치아와 헤인즈빌 자산을 함께 보유 |

| Range Resources / CNX Resources | 운영 효율과 재무 규율 | 낮은 생산비, 잉여현금흐름, 부채 감축과 자사주 매입으로 변동성에 대응 |

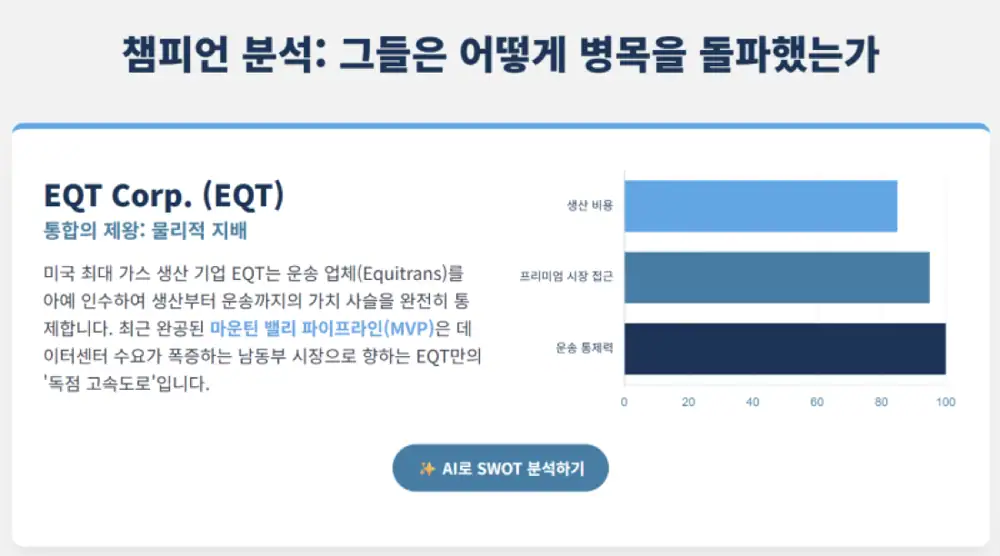

EQT: 통합의 제왕

EQT는 미국 최대 천연가스 생산 기업으로, 미드스트림 기업 Equitrans를 인수해 생산과 운송을 아우르는 수직 계열화를 완성했다. 이는 제3자 파이프라인 의존도를 낮추고, 자사가 생산한 가스를 비용 효율적이고 안정적으로 원하는 시장에 보낼 수 있다는 의미다.

최근 완공된 마운틴 밸리 파이프라인(MVP)은 EQT에 중요한 우위를 준다. MVP를 통해 데이터센터 수요가 커지는 미국 남동부 프리미엄 시장에 직접 접근할 수 있기 때문이다. 원문은 이를 지리적 병목을 해소하고 생산 가치 극대화를 가능하게 하는 경쟁우위로 본다.

Antero Resources: 계약의 명수

Antero Resources는 계약적 통합 전략을 쓴다. 멕시코만 LNG 수출 터미널로 이어지는 파이프라인 용량을 장기 확정 계약으로 확보해, 가스와 NGL이 프리미엄 시장까지 안정적으로 도달할 전용 고속도로를 만든 것이다.

공식 사실: 원문은 Antero가 최근 S&P로부터 투자등급 신용등급 BBB-를 획득했다고 적었다. 이는 대규모 운송 계약 유지에 필요한 신용장 비용을 줄이고 전반적인 자금 조달 비용을 낮추는 재무적 병목 해소 요인이다.

강력한 대안들: EXE, RRC, CNX

Expand Energy는 Chesapeake와 Southwestern의 합병으로 탄생한 기업으로, 규모와 다각화가 강점이다. 애팔래치아뿐 아니라 LNG 수출 중심지인 걸프만과 가까운 헤인즈빌 분지에도 핵심 자산을 보유해 특정 지역 파이프라인 문제의 영향을 줄일 수 있다. 원문은 모든 주요 신용평가사로부터 투자등급을 획득한 재무 안정성도 강점으로 본다.

Range Resources와 CNX Resources는 운영 효율성과 재무 건전성으로 승부한다. 낮은 생산비로 창출한 잉여현금흐름을 부채 감축과 자사주 매입에 활용한다. 특히 원문은 CNX가 21분기 연속 잉여현금흐름을 창출했다고 기록한다.

4. 최종 판단

OBBB 법안이 만든 천연가스 황금기는 매력적이지만, 기회의 과실은 가치를 생산하는 기업이 아니라 그 가치를 최종 목적지까지 전달할 길을 확보한 기업에 더 많이 돌아갈 가능성이 크다.

단순히 LNG나 데이터센터 테마를 사는 것이 아니라, 파이프라인 병목, 인프라 부족, 자본 장벽을 극복할 전략과 실행 능력을 가진 업스트림 기업을 봐야 한다.

해석: 물리적 통합의 EQT와 계약적 통합의 Antero Resources는 가장 명확한 대안으로 보인다. Expand Energy는 규모와 다각화, Range Resources와 CNX Resources는 재무 규율과 효율성으로 험난한 지형을 버틸 수 있는 후보군이다. 결국 승자는 가장 많은 가스를 생산하는 기업이 아니라 가장 확실한 길을 아는 기업이다.

출처

- 참고 링크 1 · m.blog.naver.com: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=223929284175

- 참고 링크 2 · eenews.net: https://www.eenews.net/articles/3-questions-answered-on-the-ukraine-wars-impact-on-energy/

- 참고 링크 3 · iea.org: https://www.iea.org/topics/russias-war-on-ukraine

- 참고 링크 4 · eastdaley.com: https://eastdaley.com/burner-tip/data-centers-could-add-6-bcf-d-to-gas-demand-eda-forecast#:~:text=Infrastructure%20%E2%80%93%20The%20data%20center%20industry,GW%20of%20new%20power%20capacity.

- 참고 링크 5 · eastdaley.com: https://eastdaley.com/media-and-news/data-centers-voracious-power-demand-drives-gas-renaissance

- 참고 링크 6 · eastdaley.com: https://eastdaley.com/burner-tip/data-centers-could-add-6-bcf-d-to-gas-demand-eda-forecast

- 참고 링크 7 · utilitydive.com: https://www.utilitydive.com/news/artificial-intelligence-doubles-data-center-demand-2030-EPRI/717467/

- 참고 링크 8 · news.oilandgaswatch.org: https://news.oilandgaswatch.org/post/congress-repeals-oil-and-gas-methane-pollution-fee-costing-taxpayers-7-2-billion

- 참고 링크 9 · instituteforenergyresearch.org: https://www.instituteforenergyresearch.org/regulation/summary-of-key-provisions-in-the-one-big-beautiful-bill-act/

- 참고 링크 10 · akingump.com: https://www.akingump.com/en/insights/alerts/significant-cuts-to-ira-clean-energy-tax-credits-included-in-enacted-reconciliation-bill

- 참고 링크 11 · stoel.com: https://www.stoel.com/insights/publications/the-one-big-beautiful-bill-modifies-renewable-energy-tax-credits

- 참고 링크 12 · rinnovabili.net: https://www.rinnovabili.net/business/utilities/gas-turbine-supply-chain-under-pressure/

- 참고 링크 13 · woodmac.com: https://www.woodmac.com/press-releases/despite-surging-power-demand-gas-fired-power-faces-manufacturing-constraints-that-could-limit-near-term-growth/

- 참고 링크 14 · heatmap.news: https://heatmap.news/ideas/natural-gas-turbine-crisis

- 참고 링크 15 · turbomachinerymag.com: https://www.turbomachinerymag.com/view/wtui-2025-spotlights-uptick-in-gas-turbine-orders

- 참고 링크 16 · kunc.org: https://www.kunc.org/news/2025-07-06/after-coal-a-debate-in-colorado-over-proposed-new-natural-gas-electricity-generation

- 참고 링크 17 · anteroresources.com: https://www.anteroresources.com/investors/press-releases/detail/237/antero-resources-receives-investment-grade-credit-rating

- 참고 링크 18 · ir.eqt.com: https://ir.eqt.com/investor-relations/overview/default.aspx

- 참고 링크 19 · prnewswire.com: https://www.prnewswire.com/news-releases/antero-resources-receives-investment-grade-credit-rating-302146878.html