DEEP RESEARCH · 파크시스템스(KQ 140860)

파크시스템스 — 해자가 있는 기업과 최근 투자행보

AFM 글로벌 1위의 '기술 삼위일체' 해자와 과천·용인·의왕 R&D/생산 삼각편대 — 2025년 1Q YoY +98% 성장의 의미

0. 결론 먼저

파크시스템스는 최근 투자를 많이 하면서 회사 덩치를 키우고 있다. 자체 투자뿐 아니라 M&A까지 적극적으로 — 한국에 이런 기업이 있을까 싶을 정도. 세계시장에서 독보적인 기술력 + 든든한 사외이사진 + 해외 주요 기술기업까지 인수합병하는 센스를 갖췄다. 최근 반도체 사이클은 전공정 투자가 약해 소부장 영향이 적지만, 후공정 패키징 확대로 검사공정 투자는 일어나고 있다. 하반기에는 리노공업, 파크시스템스, 삼성전자 등을 눈여겨보고 있다(삼성은 이미 투자 중).

- 2025년 1Q 매출 509억 원(YoY +98%), 영업이익 132억 원(YoY +2,540%), 영업이익률 25.9% — 영업레버리지 폭발.

- 2023년 글로벌 AFM 점유율 20.3%로 1위(2위 Bruker 18.8%), 산업용에서는 약 80% 사실상 독점.

- EUV 마스크 리페어(NX-Mask) + 하이브리드 본딩 CMP 후 계측(NX-Hybrid WLI) — 경영진은 향후 3년 내 하이브리드 본딩 매출 비중 40%+를 전망.

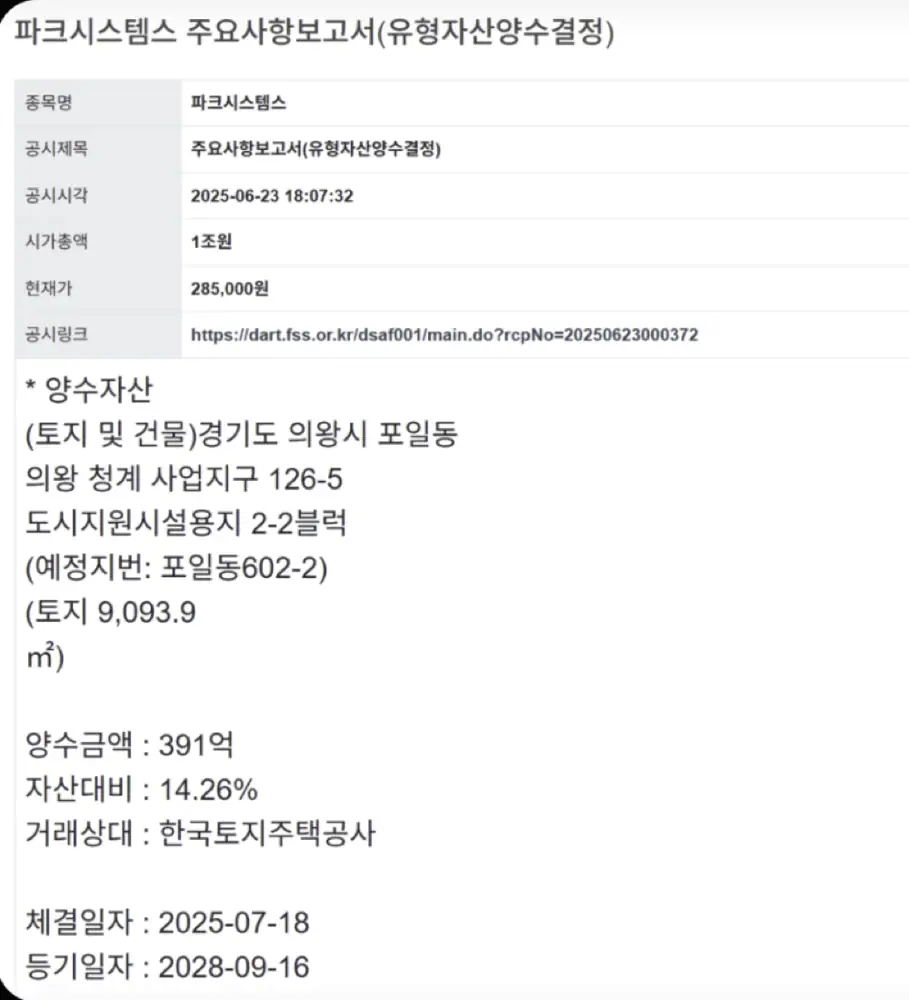

- 2025-06-23 의왕시 9,093.9㎡ 부지를 391억 원에 LH로부터 양수 → 과천(641억, 2026 상반기 입주) + 용인(SK하이닉스 120조+ 클러스터) + 의왕의 'R&D/생산 삼각편대' 완성.

저자의 이전 정리글 — [파크시스템스] 알아보기 #1.

1. 기업 개요 — '국가핵심기술'을 가진 글로벌 AFM 리더

- 1997년 박상일 대표 설립. 스탠퍼드 응용물리학 박사 과정에서 세계 최초 AFM 발명 그룹의 일원, 이후 실리콘밸리에서 세계 최초 상업용 AFM 기업 Park Scientific Instruments를 창업·성공시킨 인물.

- 2015년 코스닥 상장 — 기술성평가 최고 등급 'AA'.

- 원자현미경 제조기술은 산업통상자원부에 의해 '국가핵심기술'로 지정.

- 2022년부터 미국 Bruker를 제치고 글로벌 AFM 점유율 1위. 2023년 20.3%, 산업용 약 80%로 사실상 독점.

2. 경제적 해자 — '기술의 삼위일체'

경쟁사가 단기간에 모방하기 어려운 것은 어느 한 부품이 아니라 물리학 원리 + 기계공학 설계 + AI 소프트웨어가 시스템 레벨에서 결합된 구조다.

True Non-Contact™ 모드

탐침과 시료가 물리적으로 접촉하지 않고 수 nm 미세 간격을 유지하며 원자 간 인력 변화를 Z-서보 피드백으로 감지. 탐침 마모·시료 손상 원천 차단 → TCO 절감 + 72시간 연속 측정에서도 파라미터 조정 없이 일관된 고해상도.

분리형 XY-Z 스캐너

전통 AFM의 단일 압전 튜브가 만드는 'scanner bow'와 XY-Z crosstalk을 구조적으로 제거. 평평한 2D 플렉셔 XY 스캐너 + 독립 Z 스캐너 → 소프트웨어 보정 없이 평탄·정확한 3D 이미지 + 빠른 Z축 응답.

SmartScan™ — 전환비용 락인

QR 코드 자동 탐침 관리, FastApproach™(10초 이내 접근), AdaptiveScan™(굴곡에 따라 속도 자동 조절). 고객사의 공정 레시피·데이터 워크플로우가 SmartScan에 깊이 통합 → 경쟁사 전환 시 막대한 전환 비용.

공식 사실: True Non-Contact™는 파크시스템스가 세계에서 유일하게 상용화한 모드이며, Bruker의 주력 PeakForce Tapping™은 진보된 형태지만 여전히 주기적 물리 접촉을 전제로 한다.

해석: 경쟁이 '한 모드의 우열'이 아닌 '플랫폼 전체의 정확성·자동화·재현성'으로 옮겨가면서, 단기 모방이 어려운 시스템 해자가 형성됐다. 산업용 AFM 80% 독점은 이 해자의 결과다.

3. 제품 포트폴리오와 전방시장

3.1 매출 믹스 (2025년 1Q, 총 509억 원)

- 산업용 364억(72%) — 자동화·신뢰성 요구가 높아 ASP·마진이 더 높은 핵심 수익원.

- 연구용 124억(24%), 기타 서비스 21억(4%).

- 지역별 — 중화권(중국+대만) 243억(48%)으로 최대 비중. 주력 제품은 현재 미국 대중 수출통제 미포함으로 반사 수혜.

- 수주잔고 2025년 1Q말 893억 원(전 분기 853억)으로 2~3분기 이상 가시성.

3.2 산업용 4대 라인업과 활용 사례

| 공정 분야 | 핵심 과제 | 파크 솔루션 | 고객 가치 |

|---|---|---|---|

| EUV 리소그래피 | 13.5nm 광원, 포토마스크 결함 무손상 수리 | NX-Mask | 억 원대 EUV 마스크 재사용 + 직접적 수율 향상 |

| 어드밴스드 패키징(HBM·하이브리드 본딩) | CMP 후 접합면 nm/Å급 평탄도·디싱 측정 | NX-Hybrid WLI + NX-Wafer | 본딩 성공률·신뢰성 확보 |

| 전공정 결함 분석 | 웨이퍼 표면 particle·defect 분석 | NX-Wafer | 결함 원인 파악·공정 개선 |

| 대면적 디스플레이 | 차세대 디스플레이 픽셀 균일도 | NX-TSH | MicroLED/QD-OLED 검사 |

공식 사실: NX-Mask는 세계 1위 파운드리(대만 T사) 요청으로 개발·납품 중. 경영진은 한국경제 인터뷰에서 향후 3년 내 하이브리드 본딩 매출이 전체의 40% 이상을 차지할 것으로 전망.

3.3 M&A를 통한 '플랫폼화'

- 2022년 독일 Accurion 인수 — 이미징 분광 타원계측기(ISE) 확보. 박막 두께·굴절률 측정.

- 2025년 초 스위스 Lyncée Tec 인수 — 디지털 홀로그래픽 현미경(DHM) 확보. 초고속 3D 형상 측정.

- 의도: AFM 정밀도 + 광학 기술 속도를 결합한 '하이브리드 계측' 플랫폼 — 박상일 대표가 말한 '한국의 KLA' 비전.

4. 재무 — 선순환 성장 모델의 숫자 증명

| 구분 (억 원) | 2022 | 2023 | 2024 | 2024 1Q | 2025 1Q |

|---|---|---|---|---|---|

| 매출액 | 1,245 | 1,448 | 1,751 | 257 | 509 |

| 영업이익 | 326 | 276 | 385 | 5 | 132 |

| 영업이익률(%) | 26.2 | 19.1 | 22.0 | 1.9 | 25.9 |

| 당기순이익 | 280 | 246 | 428 | 27 | 150 |

| OCF | 313 | 347 | — | 116 | 97 |

| FCF | 170 | 171 | 268 | — | — |

출처: 회사 IR 자료, 컴퍼니가이드, DART/KRX KIND 사업보고서, 파크시스템스 1Q 현금흐름표 PDF.

- 매출총이익률 65.2%(2024), 영업이익률 22.0%(2024) → 25.9%(2025 1Q) — 매출 커질수록 마진 가파른 개선.

- 부채비율 46.0% / 유동비율 304%(2024년 말) — 외부 자금 없이 자체 현금으로 성장.

- 2020~2024 매출 CAGR 20~30%, 2024 FCF 268억 — R&D + CAPEX + 배당 후에도 잉여.

해석: 1Q OCF가 전년 동기 대비 약간 줄어든 것은 매출채권·재고 증가에 따른 일시적 운전자본 변동 — 현금창출력 훼손은 아니다. 핵심은 기술 해자 → 높은 마진 → OCF → R&D+CAPEX → 지배력 확대의 사이클이 작동하고 있다는 점이다.

5. 경쟁 비교 — Bruker, Oxford(WITec)와의 격차

| 구분 | 파크시스템스 | Bruker | Oxford (WITec) |

|---|---|---|---|

| 핵심 AFM 기술 | True Non-Contact™ (완전 비접촉) | PeakForce Tapping™ (정밀 제어 태핑) | Digital Pulsed Force Mode |

| 기술적 강점 | 데이터 정확성, 시료/탐침 손상 없음 | 정량적 나노역학 분석(QNM) | 라만 분광 결합 용이 |

| 핵심 전략 | 이종 기술 통합 플랫폼화 (AFM+ISE+DHM) | AFM 모드 심화·다각화 | 상관 현미경 (AFM+Raman) |

| 주력 시장 | 산업용(반도체·디스플레이)+연구용 | 연구용(재료·생명과학) 중심 | 연구용(재료·화학·지질학) |

| 점유율(전체) | 1위 (20.3%) | 2위 (18.8%) | 9.1% 내외 |

| 점유율(산업용) | 약 80% (사실상 독점) | — | — |

출처: 2023년 QYResearch 데이터, 산업용 점유율은 언론·시장분석 자료(디일렉, 디지털투데이, 와이일렉).

해석: Bruker가 'AFM 한 우물', Oxford가 '특정 기술 융합'이라면, 파크는 '여러 계측 기술 인수 후 단일 워크플로우로 플랫폼화' 전략. 반도체 고객사가 3D 구조·이종접합으로 가면서 단일 기술로 해결이 어려워질수록 파크의 전략이 더 강력해진다.

6. 의왕 부지 양수의 전략적 의의 — '과천-용인-의왕 R&D/생산 삼각편대'

공식 사실: 2025-06-23 공시 — 의왕시 포일동 의왕청계 공공주택지구 도시지원시설용지 2-2블럭, 9,093.9㎡, 양수금액 391억 377만 원(2024년 말 자산총액의 14.26%), 거래상대방 한국토지주택공사(LH). (매일경제 마켓, 서울파이낸스)

- 과천 (R&D 허브): 2023-09 착공, 2026년 상반기 입주, 총 641억 원, 지상 15층/지하 5층. 그룹의 두뇌 컨트롤 타워. (착공식 공식 뉴스)

- 용인 (고객 밀착 생산): SK하이닉스가 120조 원+ 투자해 조성하는 용인 반도체 클러스터 내 소부장 협력사로 부지 확보 — 핵심 고객 '전진기지'.

- 의왕 (유연 생산/R&D): 도시지원시설용지로 연구소·도시형공장 허용. 과천 신사옥과 매우 인접 → 시너지. 향후 시장 상황·기술 로드맵에 따라 2차전지·바이오 등 특화 R&D 또는 추가 생산으로 유연 활용.

7. 종합 결론과 리스크

① 모방 불가 기술 해자(삼위일체) → ② 반도체 패러다임 변화(EUV·HBM·하이브리드 본딩) 수혜 → ③ M&A로 종합 계측장비 기업화('한국의 KLA') → ④ 자체 현금흐름 기반 선제 투자(삼각편대). 네 박자가 동시에 맞아 떨어지는 그림.

리스크

- 글로벌 반도체 사이클 — 산업용 매출이 고객 CAPEX 사이클에 직접 노출.

- 미-중 기술 분쟁 — 중화권 매출 48% 비중. 현재 주력 제품은 수출통제 미포함이나 규제 확대 시 불확실성 발생 가능.

- 대규모 동시 투자에 따른 단기 비용 증가 — 완공 이후 감가상각 등 고정비 부담.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=223924083247

- 본인 이전 정리글 [파크시스템스] 알아보기 #1: https://blog.naver.com/star_of_self/223909161615

- 한국경제 — 반도체 나노 전쟁…핵심 장비로 떠오른 원자현미경: https://www.hankyung.com/article/2025051926051

- Park Systems EN News (회사 뉴스): 파크시스템스 영문 뉴스

- 컴퍼니가이드 재무: FnGuide A140860

- 인포스탁데일리 — 잘 나가는 파크시스템스, 최대실적·신사옥: 기사

- 디지털투데이 — '초미세공정 반도체 시대 AFM이 대세될 것': 기사

- 브런치 — 원자 현미경 글로벌 1위, 파크시스템스: https://brunch.co.kr/@e1fd0527bd5846d/140

- 디일렉 — 세계 반도체 기업이 파크 AFM 도입하는 이유: 기사

- 와이일렉 — 하이브리드 본딩 계측 최대 수혜주 AFM 전문 파크: 기사

- Bruker — Industrial AFM / PeakForce Tapping: 제품 · PeakForce Tapping

- Park Systems KR — Research AFM / Learning Center: 제품 · 원리

- 파크시스템스 웨비나 (YouTube): https://www.youtube.com/watch?v=VAALFPoKaCY

- True Non-Contact 공식 페이지: 링크 · PDF 노트

- Park NX-TSH 브로슈어 PDF: PDF

- Park NX-Mask 브로슈어 PDF: PDF · EN 페이지 · PR Newswire

- NX-Hybrid WLI: EN 제품 · 모바일

- Park FX40/FX200: FX40 · AZoM FX200

- Park SmartScan™: 제품 · PDF

- Wiley Analytical Science — Choosing an AFM / Automatic next-gen AFM: 기사1 · 기사2

- 시사저널e — EUV 마스크 장비로 원자현미경 글로벌 1위 지킬 것: 기사

- SemiAnalysis — Hybrid Bonding Process Flow: 링크

- 3D InCites — Hybrid Bonding Challenges: 링크

- 전자신문 — 파크시스템스 종합계측 장비사 도약: 기사

- 매일경제 마켓 — 391.03억 유형자산 양수 결정: 기사

- 서울파이낸스 — 6월 24일 개장 전 주요공시: 기사

- 뉴시스 — 의왕시 월암·청계2지구 기업 유치 공모: 기사

- 경인일보 — 의왕시 월암·청계지구 기업유치: 기사

- SK하이닉스 뉴스룸 — 용인 클러스터 1기 팹 본격 착공: 링크

- 디지털데일리 — 용인 클러스터 입주기업 확정: 기사

- 비즈니스포스트 — 박상일 파크시스템스 대표이사: 기사

- Korea JoongAng Daily — 미국 대중 칩 수출통제 강화: 기사

- DART/KRX KIND — 파크시스템스 사업보고서: 공시

- 1Q 현금흐름표 PDF: PDF