DEEP RESEARCH · S-OIL

S-Oil — 5년 주기 바닥과 Conviction BUY 논리

유가 저점, 정제마진 강세, 역사적 저평가를 하나로 묶어 본 에너지 리서치 메모

0. 결론 먼저

이 글은 나중에 보려고 기록해둔 하나증권 리포트 요약이다. 핵심은 S-Oil 주가가 평균 5년 주기로 대바닥을 경험했고, 현 구간은 유가 저점·정제마진 개선·역사적 최저 밸류에이션이 겹친 Conviction BUY 구간이라는 주장이다.

공식 사실: 리포트는 BUY와 목표주가 8만원을 유지했고, 섹터 Top-Pick을 제시했다. 현재 12M Fwd PBR은 역사적 최저치인 0.68배로 언급됐다.

해석: PBR 1배가 과거 유가 급락기에도 마지노선이었다면, 현재 가격은 전기차 침투율 확대 우려와 샤힌PJ 우려를 모두 반영한 de-rating 상태로 보는 시각이다.

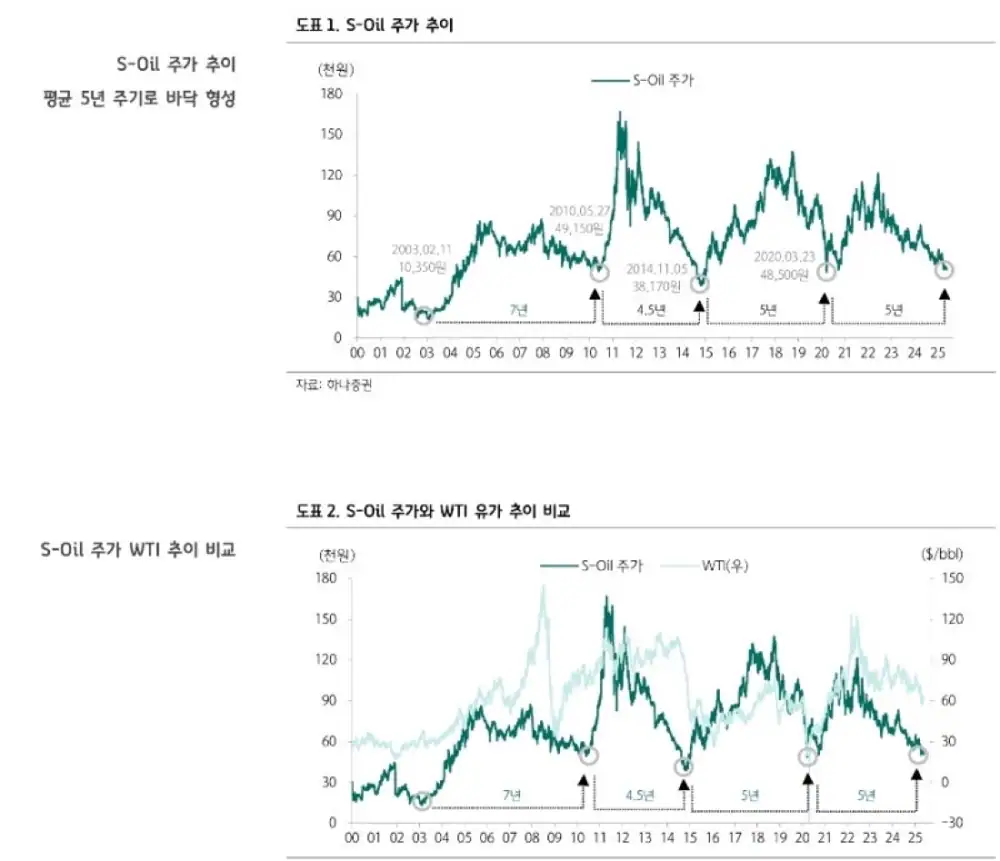

1. 5년마다 대바닥을 찍는 주가

S-Oil 주가의 저점은 2010년, 2014년 말, 2020년 초, 그리고 현재로 정리됐다. 평균 5년을 주기로 대바닥을 경험했고, 해당 시점은 대부분 유가나 경기의 저점이었다는 설명이다.

현 수준은 유가의 저점으로 봤다. 2027년 미국 원유 생산량 Peak Out 전망이 대두되고 있으며, WTI 60달러 이하에서는 Capex와 생산량을 줄이겠다는 북미 업체들이 늘고 있기 때문이다.

2. 정제마진 강세와 수출 확대

글로벌 정제설비 순증설은 2023~2024년을 Peak로 크게 감소할 것으로 제시됐다. 2025년은 YoY -64%, 2027년 이후에는 전무하다는 수치가 언급됐고, 이것이 정제마진 강세를 견인할 수 있다는 논리다.

글로벌 No.2 정제설비 보유국인 미국은 M/S 18%로 제시됐다. 미국에서는 정제설비 폐쇄가 예정된 반면, 트럼프의 전기차 세액공제 조기 폐지로 내연기관의 생명이 2029년까지 연장되어 석유제품 재고가 25년 래 최저치까지 하락할 가능성이 제기됐다. 이는 결국 미국 석유제품 수출 감소 요인으로 연결된다.

미국과 중국의 수출 축소에 따른 반사 수혜는 글로벌 정제설비 규모 No.5이자 Capa의 절반을 수출하는 한국 정유업체의 몫으로 정리됐다. 이미 정제마진은 10달러에 근접해 연중 최대치까지 상승했고, 추가 강세 가능성도 배제할 수 없다는 내용이다.

정제설비 순증설 둔화

2025년 YoY -64%, 2027년 이후 전무라는 수치가 정제마진 강세 논리의 출발점이다.

미국 수출 감소 가능성

미국 M/S 18%, 설비 폐쇄, 내연기관 생명 연장, 재고 하락 가능성이 연결됐다.

한국 정유사 반사 수혜

한국은 글로벌 정제설비 규모 No.5이며 Capa의 절반을 수출한다는 점이 핵심이다.

3. 역사적 최저 밸류에이션

리포트는 S-Oil에 대해 BUY, 목표주가 8만원을 유지했다. 밸류에이션은 역사적 최저치인 12M Fwd PBR 0.68배로 제시됐다.

2014년과 2020년 유가 급락기에도 PBR 1배가 마지노선이었다는 점을 감안하면, 현재는 1) 전기차 침투율 확대에 따른 구조적 업황 부진 우려, 2) 부채 확대와 배당 축소를 동반한 대규모 투자 샤힌PJ에 대한 우려를 모두 반영한 de-rating 상태라는 판단이다.

다만 트럼프의 정책이 전기차 세액공제 조기 폐지에 따른 내연기관 생명 연장, IRA 세액공제 45Q/45Z 유지, EPA 화력발전소 온실가스 배출 제한 철폐 추진 등 전통 에너지업체에 유리한 방향으로 설정되고 있다는 점을 근거로 들었다. 또한 현 석유화학 시황에서도 샤힌PJ는 유의미한 실적 시현이 가능하다는 점을 감안하면 지난 5년간의 밸류에이션 디스카운트 해소가 머지않았다는 주장이다.

| 항목 | 리포트 수치/판단 | 의미 |

|---|---|---|

| 투자의견 | BUY 유지 | 긍정 의견 유지 |

| 목표주가 | 8만원 | PBR 1배 수준을 1차 목표로 제시 |

| 12M Fwd PBR | 0.68배 | 역사적 최저치로 언급 |

| 정제마진 | 10달러 근접 | 연중 최대치까지 상승 |

4. 체크포인트

- WTI 60달러 이하에서 북미 업체들의 Capex와 생산량 축소가 실제로 이어지는지

- 2025년 이후 글로벌 정제설비 순증설 감소가 정제마진 강세로 연결되는지

- 미국과 중국의 석유제품 수출 축소가 한국 정유업체 수출 기회로 이어지는지

- 샤힌PJ 우려가 실적 확인을 통해 완화되는지

- PBR 1배, 약 8만원 수준까지 디스카운트 해소가 가능한지

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=223878550318

- 하나증권 리포트: https://bit.ly/43N4ukE

- 하나증권 에너지화학 윤재성 텔레그램: https://t.me/energy_youn