DEEP RESEARCH · 인바디

인바디: 의료기기라는 사실을 잊지 말자

1Q25 실적과 PER에서 EV/EBITDA로 바뀐 밸류에이션 프레임을 점검한 리포트 메모

0. 결론 먼저

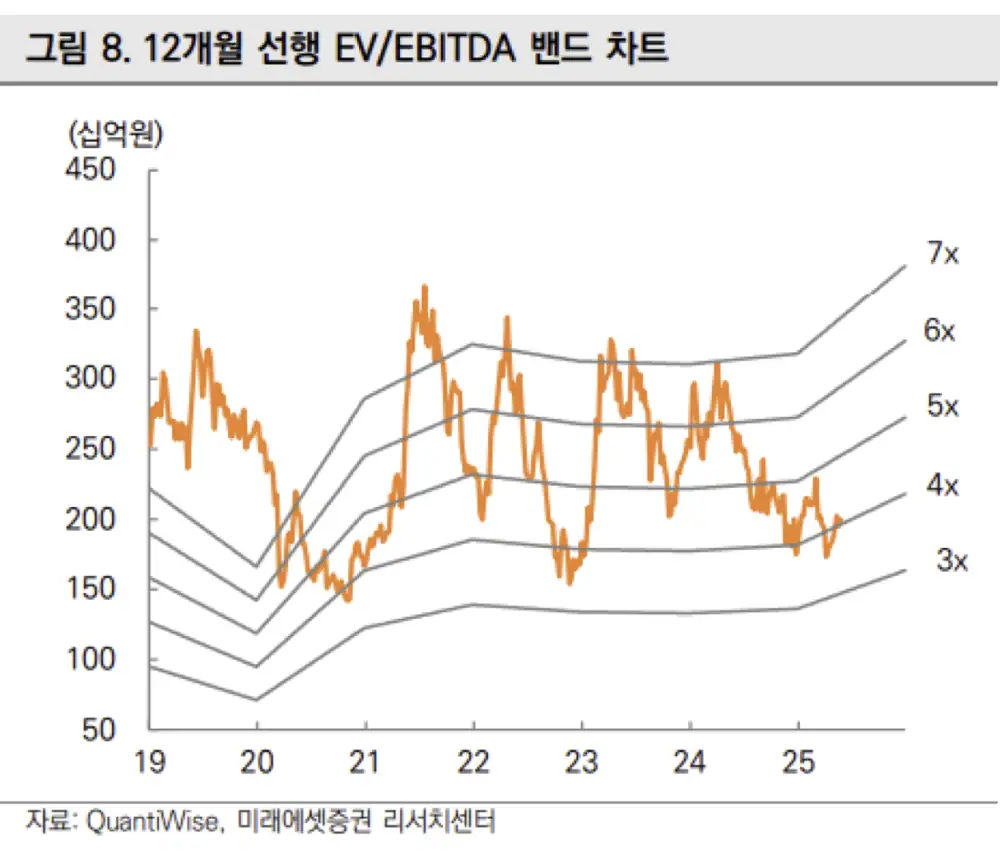

이번 인바디 1Q25 리포트에서 내가 가장 크게 본 변화는 밸류에이션 지표가 PER에서 EV/EBITDA로 바뀐 점이다. 제목처럼 인바디를 단순 소비재가 아니라 의료기기 업체로 보고, 미래 현금창출능력 대비 밸류에이션을 보려는 접근으로 이해했다.

원문에서 참고한 자료는 김충현 CFA 외 1인이 작성한 미래에셋증권 인바디 리포트다. 링크는 미래에셋증권 기업분석 리포트로 남긴다.

1. 1Q25 실적: 매출은 좋고, 영업이익은 부담

공식 사실: 링크 미리보기 기준 1Q25 매출은 전년 대비 15% 증가한 556억 원으로 시장 기대치를 상회했고, 5연속 사상 최대 실적을 경신했다.

공식 사실: 같은 미리보기 기준 영업이익은 전년 대비 30% 감소한 70억 원으로 시장 기대치를 하회했다. 영업이익률은 12.6%로 전년 대비 8.0%p 감소했다.

556억 원

1Q25 매출은 전년 대비 15% 증가했고 시장 기대치를 상회했다.

5연속 최대

링크 미리보기는 5연속 사상 최대 실적 경신으로 정리했다.

70억 원

영업이익은 전년 대비 30% 감소했고 시장 기대치를 하회했다.

12.6%

영업이익률은 전년 대비 8.0%p 낮아졌다.

2. 핵심 변화: PER에서 EV/EBITDA로

사실 보통은 실적발표 다음날 리포트가 나오는데, 이번에는 조금 늦게 나왔다. 그래서 커버를 이제 안 해주시는 건가 하는 생각도 잠시 했다. 그런데 이번 보고서에서 가장 큰 특징은 밸류에이션 지표를 PER에서 EV/EBITDA로 변경한 점이었다.

해석: 나는 이 변화를 의료기기 업체들처럼 현금창출능력 중심으로 보려는 시도라고 이해했다. 기존 영업이익에 감가상각비, 법인세, 이자비용을 더해 보면 비용 측면에서는 인건비가 대부분일 가능성이 크고, 인건비가 늘어난 상태에서 얼마나 현금을 벌어들이는지를 비교하려는 듯하다.

3. EBITDA를 왜 보나

공식 사실: 원문은 EBITDA를 Earnings Before Interest, Taxes, Depreciation, and Amortization으로 설명한다. 세전영업이익에 이자비용, 법인세, 감가상각비를 더하거나, 더 일반적으로는 영업이익에 감가상각비를 다시 더해서 구한다고 정리했다.

해석: 감가상각비는 현금 지출이 없는 비용이므로 다시 더하면 기업이 영업활동을 통해 벌어들이는 현금창출능력을 더 직접적으로 보려는 지표가 된다. 그래서 이번 리포트의 변화는 “인바디는 의료기기”라는 제목과 연결된다.

| 관점 | 원문에서 읽은 의미 |

|---|---|

| PER | 회계상 순이익 또는 이익 배수 중심 |

| EV/EBITDA | 영업활동 현금창출능력에 가까운 지표로 비교 |

| 투자 체크포인트 | 인건비 증가 이후에도 현금창출력이 유지되는지 확인 |

4. 내 체크리스트

- 1Q25 매출 성장과 5연속 최대 실적은 긍정적으로 본다.

- 영업이익 감소와 영업이익률 하락은 비용 구조를 확인해야 하는 부분이다.

- 이번부터 EV/EBITDA를 보는 이유는 의료기기 업체로서의 현금창출능력 비교라고 이해한다.

- 이 메모는 리포트 해석이며 매수·매도 추천이 아니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=223874683710

- 미래에셋증권 기업분석 리포트: https://securities.miraeasset.com/bbs/board/message/view.do?messageId=2332353&messageNumber=1294&messageCategoryId=0&startId=zzzzz%7E&startPage=1&curPage=1&searchType=2&searchText=&searchStartYear=2024&searchStartMonth=05&searchStartDay=22&searchEndYear=2025&searchEndMonth=05&searchEndDay=22&lastPageFlag=&vf_headerTitle=&categoryId=1800