DEEP RESEARCH · 미래에셋증권 1Q25

[미래에셋증권] 25년 1분기 실적 — 일회성 vs 구조 변화

평가이익 일회성 요인과 IMA·해외법인·자사주 20%+ 보유라는 구조적 카드를 함께 읽는 메모

매수·매도 추천이 아닙니다. 본 자료는 리서치이며 투자 판단의 책임은 본인에게 있습니다.

0. 결론 먼저

1Q25 실적의 상당 부분은 일회성 평가이익에 기반. 본업의 구조 변화는 ① IMA(투자일임계좌) 출시 예정 ② 글로벌 WM·연금·AI ③ 해외법인 실적 본격화 ④ 자사주 20%+ 보유라는 네 가지 카드에서 가시화될 예정입니다.

주의

일회성 평가이익

이번 분기 호실적의 상당 부분은 일회성 평가이익에 기반. 본업 추세와 분리해서 봐야 합니다.

주의

해외 부동산 손실 리스크

해외 부동산 손실 가능성과 자본 재배치 실행 여부를 계속 확인해야 합니다.

향후

IMA 출시 예정

IMA(투자일임계좌) 출시 예정. 은행권 예금 자산을 대체할 큰 시장으로 기대.

향후

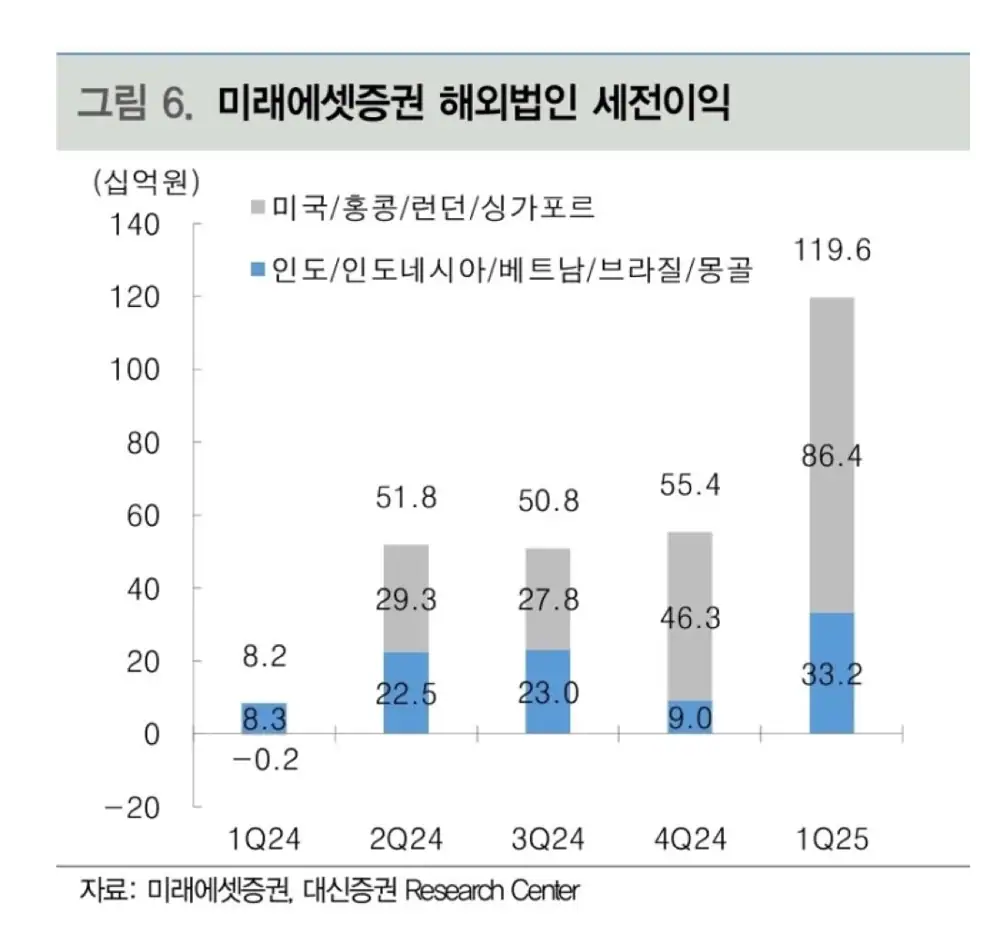

해외법인·자사주

해외법인 실적 이제 시작. 자사주 약 20% 보유로 EPS·소각 옵션이 작동.

1. 주의할 점

공식 사실 (본문 그대로):

- 실적의 상당 부분이 일회성 평가이익에 기반

- 해외 부동산 손실 리스크, 자본 재배치 실행 여부 확인 필요

해석: 평가이익은 다음 분기에 같은 방향으로 다시 나타날 보장이 없습니다. 본업(브로커리지·WM·트레이딩)에서 분기 일회성 효과를 제거한 정상 이익 수준을 가늠해야 합니다. 해외 부동산 익스포저가 큰 회사인 만큼, 추가 평가손/자본 재배치 결정이 다음 분기 P&L에 결정적인 변수입니다.

2. 향후 포인트

공식 사실 (본문 그대로):

- IMA(투자일임계좌) 출시 예정 — 자산관리 경쟁력 제고 기대. "IMA는 은행권 예금의 자산을 대체할 것으로 생각되어 큰 시장"이라는 글쓴이의 메모.

- 글로벌 WM, 연금 사업, AI 서비스 고도화도 전략 방향으로 제시

- 해외법인 실적 이제 시작

- 자사주 20프로 보유

1Q25 두 갈래로 읽기일회성 vs 구조

일회성평가이익, 해외 부동산

IMA예금 대체 큰 시장

글로벌·연금·AI본업 다변화

해외법인 + 자사주ROE·EPS 레버리지

단기 P&L 노이즈와 중기 구조 카드를 분리해서 보는 것이 핵심.

3. 직전 분석과의 연결

![이전 글 '[미래에셋증권] ROE개선은 해외사업으로_52주 신고가' 썸네일](/blog-att/223867810310/02.webp)

이전 메모에서는 해외사업 중심의 ROE 개선과 52주 신고가 모멘텀을 정리했고, 자사주 23% 보유 메모로 EPS·소각 옵션을 보강했습니다. 본 1Q25 메모는 그 흐름 위에서 일회성 이익 제거 후의 본업 추세를 어떻게 검증할지 추적 포인트를 정리한 것입니다.

4. 다음 분기 확인 체크리스트

- 1Q25 영업이익 중 일회성 평가이익 비중 — IR 자료/사업보고서의 일회성 항목 확인.

- 해외 부동산 잔액과 손익 변동 — 평가손 추가 발생 여부, 자본 재배치 실행 여부.

- IMA 인가/출시 일정과 1단계 모집 규모 — 은행 예금 대체 가설의 검증.

- 글로벌 WM·해외법인 분기 실적의 추세 — 기여 비중 상승 곡선.

- 자사주 소각 발표 여부 — 23%+ 보유분 활용 시나리오.