DEEP RESEARCH · 중국 배터리

[배터리] 중국 배터리산업 탐방기 - 미래에셋 보고서

미래에셋 중국 2차전지 탐방 보고서를 바탕으로 선발 업체 중심의 구조조정과 투자 포인트를 정리한 메모

0. 결론 먼저

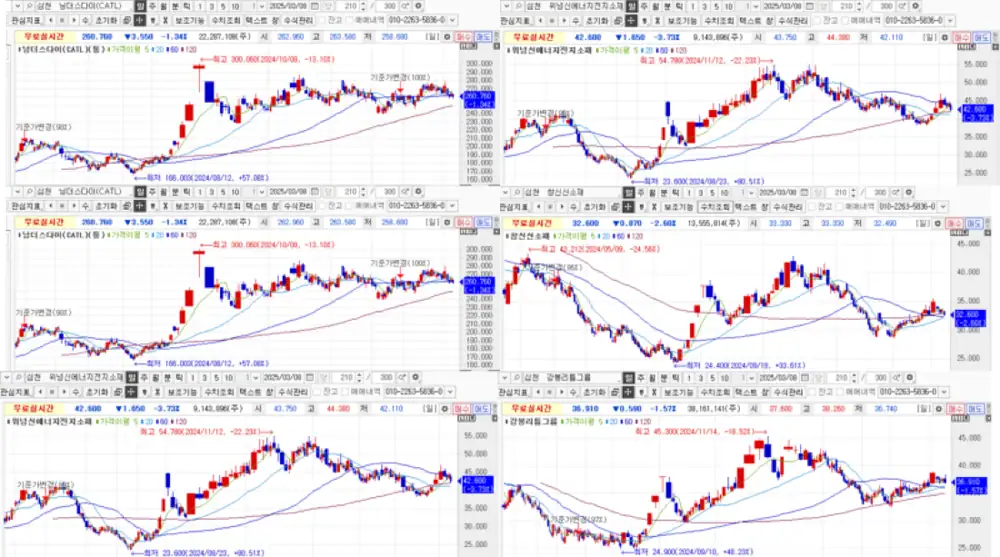

중국 배터리 산업은 난립했던 업체들이 구조조정에 들어가는 국면으로 보인다. 저는 1위 업체와 선발 업체 중심으로 봐야 한다고 생각한다. 중국 업체 차트는 2024년 9월을 기점으로 한국 업체와 다르게 한 단계 박스 상단을 돌파하는 흐름도 보여서 계속 관찰할 만하다.

공식 사실: 원문은 미래에셋 보고서 원본 링크를 제시했다: Microsoft PowerPoint - 250306_2차전지 중국 탐방기_F.pptx

해석: 공급과잉 해소와 구조조정이 진행되면 후발 업체보다 CATL, 이브에너지, 위넝신에너지전지소재 같은 강자 중심의 점유율 확대 가능성을 더 크게 본다.

1. 투자 포인트 정리

중국 EV 수요 상향

2025년 중국 EV 판매량 전망치가 기존 1,205만대에서 1,349만대로 +11% 상향 조정되었고, YoY +17%가 제시됐다.

ESS 성장 가속

중국 ESS 배터리 출하량은 EV 배터리 증가율 20%를 상회하는 70% 증가가 언급됐다. Tesla 메가팩 가동 영향이 핵심이다.

공급과잉 해소

선발 업체 중심으로 공급과잉이 해소되고, 하반기부터 후발 업체 정리가 진행될 수 있다는 관점이다.

로봇·드론 배터리

휴머노이드 로봇과 eVTOL 등 로봇·드론 산업에서 배터리 적용 확대가 기대된다.

배터리 메탈 가격도 리튬과 니켈 가격의 하락이 제한적이고 일부 회복이 기대된다는 점에서 바닥 형성 여부를 같이 봐야 한다.

2. 탑픽 기업과 투자 아이디어

| 종목명 | 주요 사업 | 투자포인트 | 리스크 |

|---|---|---|---|

| CATL (300750) | 배터리 셀 | 글로벌 1위 배터리 업체, Tesla ESS 및 Model Y 신규 공급 확대, 유럽·북미 진출 가속화 | 보호무역주의 리스크 |

| 이브에너지 (300014) | 배터리 셀, 원통형 및 ESS | Tesla 메가팩 수주, ESS 시장 2위 업체, 공격적 가격 전략 | 보호무역주의, 저가 수주로 인한 수익성 부진 |

| 위넝신에너지전지소재 (301358) | LFP 양극재 | CATL·BYD 주요 공급사, 글로벌 점유율 1위 27% | 보호무역주의 |

| 창신신소재 (002812) | 분리막 | 글로벌 1위 업체, 후발주자 M&A·구조조정 기대 | 단기적으로 높은 재고 수준 |

| 화우코발트 (603799) | 전구체/배터리 메탈 | 니켈·코발트 가격 안정화, 콩고 코발트 수출 제한 효과 | 삼원계 배터리 수요 부진 |

| 강봉리튬그룹 (002460) | 리튬 정광 및 가공 | 원가경쟁력 우위, 수직계열화, Capex 절감 | 보호무역주의 |

| 천제리튬 (002466) | 리튬 화합물 | Greenbushes 광산 생산 증가 +32% YoY, 리튬화합물 생산 증가 | 보호무역주의 |

해석: 한국 업체보다 중국 업체들의 차트가 2024년 9월 이후 다르게 움직이고 있다. 중국 업체들의 구조조정이 실제로 진행되면 1등 업체들의 주가 흐름이 좋아질 수 있으니 지켜볼 만하다.

3. 한국 업체와의 비교

| 중국 업체 | 한국 경쟁업체 | 장점 | 단점 |

|---|---|---|---|

| CATL | LG에너지솔루션, SK온, 삼성SDI | 업/다운스트림 협상력 우위, 해외 진출 본격화 | 미국/유럽 등 주요 시장의 보호무역주의 강화 |

| 이브에너지 | LG에너지솔루션, SK온, 삼성SDI | 원통형과 ESS 시장 중심으로 영역 확대 | 보호무역주의 강화, 저가 수주로 인한 수익성 부진 |

| 위닝신에너지전지소재 | 에코프로비엠, 포스코퓨처엠 | 견조한 전방 고객으로 인한 가동률 유지, 해외 시장향 사업 본격화 | 미국/유럽 등 주요 시장의 보호무역주의 강화 |

| 창신신소재 | SK아이이테크놀로지, 더블유씨피 | 후발 업체와의 가동률 차이 극대화, 습식 분리막 중심 해외 진출 본격화 | 높은 재고 수준 등 감안 시 상반기까지 부진한 실적 지속 전망, 보호무역주의 강화 |

| 화우코발트 | 고려아연, LS MnM | 가격 지표 하향 안정화, 삼원계 배터리 수요 회복 | 삼원계 배터리 계열 수요 부진 지속 |

| 강봉리튬그룹 | 포스코홀딩스 | 업스트림 자원 확장 지속 예상, 원가경쟁력 우위, 낮은 Capex | 미국/유럽 등 주요 시장의 보호무역주의 강화 |

| 천제리튬 | 포스코홀딩스 | 리튬 정광 생산량 증가, 리튬화합물 생산량 증가 지속, 파트너십을 통한 자원 확보 지속 | 미국/유럽 등 주요 시장의 보호무역주의 강화 |

| Londian Wason | SK넥실리스 | 산업 가동률 대비 상위 업체 가동률 괴리 확대, 중국 고객뿐 아니라 삼성·SK·LG 등 한국 고객 포트폴리오 보유 | 상반기까지 부진한 실적 지속 전망, 미국/유럽 등 주요 시장의 보호무역주의 강화 |

4. 투자 전략

- 중국 배터리 시장 회복 국면에 맞춰 선발 업체 중심으로 투자 포트폴리오를 구축한다.

- ESS 성장 가속화에서는 이브에너지, CATL 등 Tesla 메가팩 관련 업체에 관심을 둔다.

- 로봇·드론 배터리 시장 확대에서는 휴머노이드와 eVTOL 관련 성장 기회를 본다.

- 배터리 메탈 가격 바닥 형성 국면에서는 리튬·니켈·코발트 관련 업체의 투자 시점을 검토한다.

현재 2차전지 시장은 공급과잉 해소 국면에 접어들고 있으며, 선발 업체 중심으로 구조조정이 진행 중이라고 본다. 이 과정에서 점유율 확대가 예상되는 CATL, 이브에너지, 위넝신에너지전지소재 등 강자 중심의 투자가 유리해 보인다.