DEEP RESEARCH · 인바디

인바디의 주가와 역사: 상장 이후 흐름과 저평가 요인 초안

차트와 함께 정리한 인바디의 주요 국면, 성장 기대, 박스권 요인

0. 결론 먼저

인바디는 독창적 제품과 글로벌 수요를 바탕으로 장기 성장해왔지만, 신규 성장 동력과 ROE 흐름, 총자산회전율 하락이 현재 박스권과 저평가 논점의 핵심이라고 본다.

이번 글은 차트와 함께 인바디의 역사와 간단한 흐름을 정리한 초안이다. 향후 정보를 더 얻으면서 계속 업데이트하기 위한 첫 정리다.

1. 상장 초기: 2000년부터 2010년대 초반까지

공식 사실: 인바디는 2000년 12월 체성분 분석기라는 독창적 제품으로 코스닥 시장에 상장했다.

상장 후에는 안정적인 매출 성장과 기술력을 바탕으로 주가가 서서히 상승했다. 2004년 저점은 717원이었고, 이후 약 2,891% 상승하며 장기적 우상향을 기록했다.

2010년대 초반에는 체성분 분석기의 글로벌 수요 증가와 미국, 일본 등 해외 법인 설립으로 주가가 꾸준한 상승세를 보였다.

2. 2012~2016년: PAPS와 웨어러블 기대감

2012~2013년에는 정부의 PAPS, 즉 학생건강체력평가제도 사업 수주로 매출이 급증하며 주가가 상승했다.

2015년에는 웨어러블 기기인 인바디밴드를 출시했고, 암웨이차이나와 대규모 계약을 체결했다. 다만 이 매출은 일회성으로 끝났다.

| 시기 | 주요 이벤트 | 주가·밸류에이션 해석 |

|---|---|---|

| 2012~2013년 | PAPS 사업 수주 | 매출 급증과 주가 상승 |

| 2015년 | 인바디밴드 출시, 암웨이차이나 대규모 계약 | 신제품 기대감으로 PER 최고 30배까지 상승 |

| 2016년 2분기 이후 | 실적 감소 | 주가 하락세 전환 |

신제품 기대감으로 PER은 최고 30배까지 올랐지만, 2016년 2분기를 기점으로 실적 감소와 함께 주가가 하락세로 전환되었다. 이후 웨어러블 기기의 부진으로 2016년 저점까지 하락 흐름이 이어졌다.

3. 2016~2020년: PER 하락과 코로나19 영향

이 시기에는 영업이익은 유지되었으나 신규 성장 동력이 부족했다. 그 결과 PER이 하락하며 주가는 장기 박스권에 머물렀다.

2020년에는 COVID-19로 글로벌 경기 침체가 나타났고, 매출과 영업이익도 감소했다. 우상향하던 실적이 오랜만에 감소했던 시기다.

4. 2021~2023년: 회복과 글로벌 확장

2021년에는 팬데믹 이후 헬스케어 산업 성장과 함께 매출이 증가했고, 주가도 점진적으로 회복되었다. 특히 미국 시장에서 전문가용 인바디 제품 수요 증가가 두드러졌다.

2023년에는 매출액이 전년 대비 약 6.5% 증가했다. 다만 영업이익률은 비용 증가로 소폭 감소했다. 이 시기 주가는 지금까지 박스권 안에서 등락하고 있다.

팬데믹 이후 수요

헬스케어 산업 성장과 함께 매출이 회복되었다.

전문가용 제품 수요

미국 시장에서 전문가용 인바디 제품 수요 증가가 두드러졌다.

매출 성장과 비용

매출은 약 6.5% 증가했지만 비용 증가로 영업이익률은 소폭 감소했다.

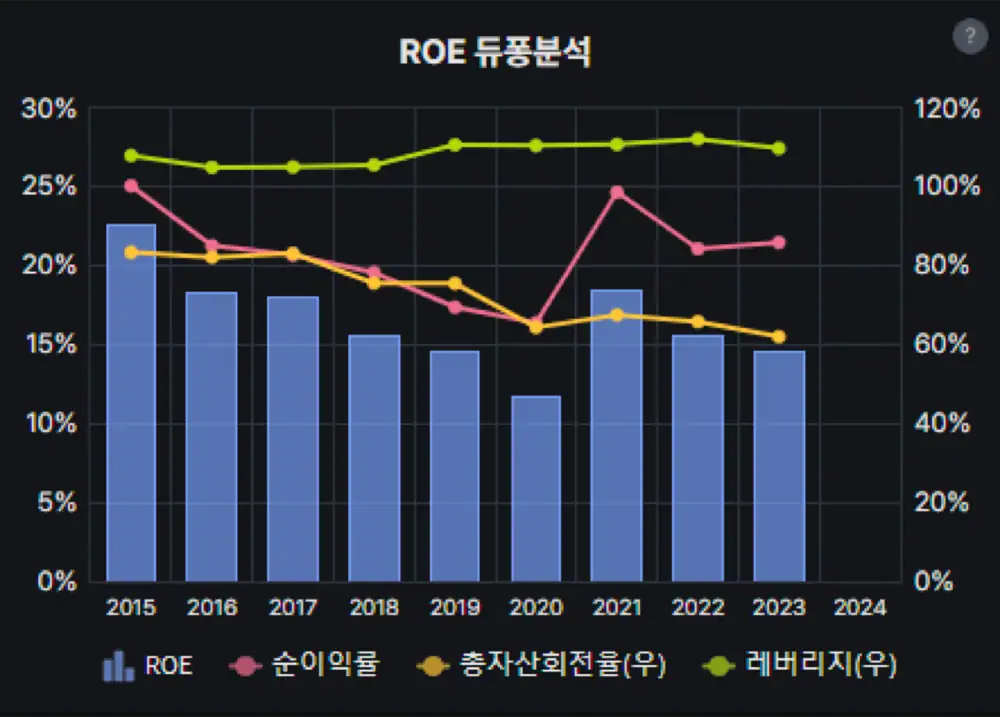

5. 저평가와 박스권의 핵심 요인

가장 큰 요인은 ROE가 총자산회전율 감소로 우하향 추세를 보이는 점이라고 생각한다. 이 추세는 신제품 효과가 나타나거나 판관비 증가가 어느 정도 멈추는 시점부터 바닥을 치고 다시 상승할 수 있지 않을까 본다.

해석: 자사주 소각으로 회사 자산 축소가 시작된 점도 추가로 볼 부분이다. 특히 올해는 인원을 많이 뽑았고, 그 실적이 내년부터 나올 것이라고 생각한다. 신제품 KOROT에서도 기대를 이어가보고 싶다. 응원합니다.