DEEP RESEARCH · 팔란티어 3Q24

팔란티어 24년 3분기 실적과 한국 방산 연결 가능성

영업 레버리지, 3분기 연속 서프라이즈, 미국 정부 거래 우위를 중심으로 본 짧은 실적 코멘트

0. 결론 먼저

팔란티어는 향후 현금흐름 증가가 폭증하는 영업 레버리지 구간에 있다고 본다. 3분기 연속 서프라이즈로 추세 흐름이 이제 시작된 기업으로 보고, 당분간 비중확대 관점이 필요하다고 판단한다.

1. 24년 3분기 실적에서 본 핵심

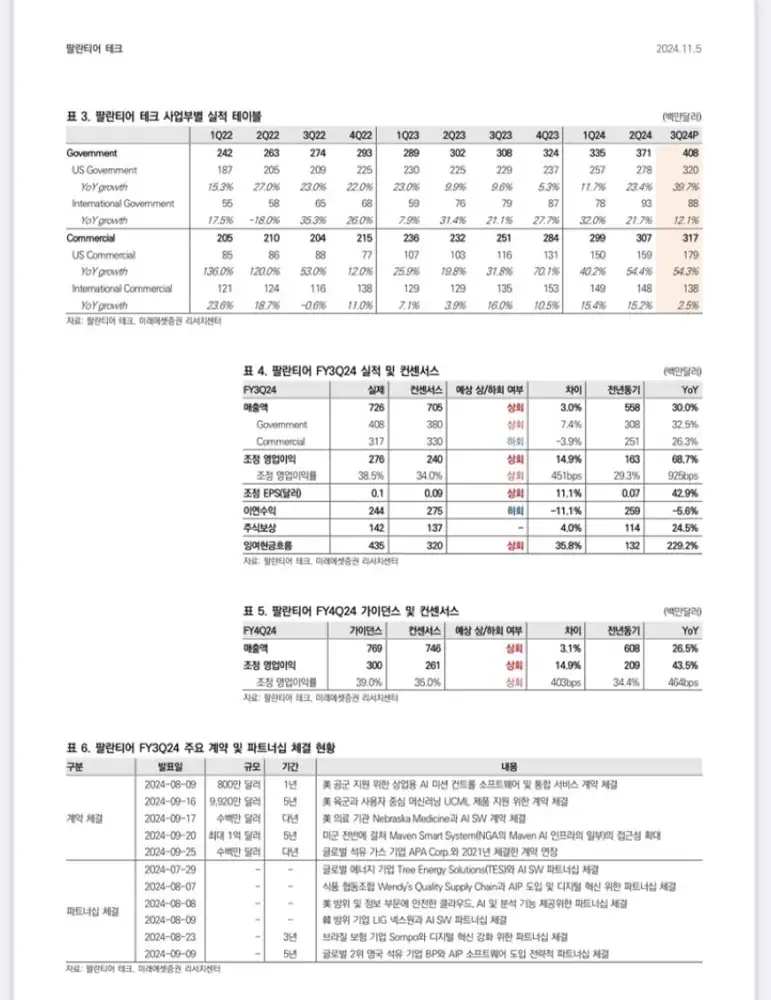

공식 사실: 원문에는 “미래에셋 243q보고서”라는 캡션이 붙은 이미지가 첨부되어 있다.

해당 기업의 경우 향후 현금흐름 증가가 폭증하는 영업 레버리지 기간에 있다고 본다. 3분기 연속 서프라이즈를 달성하면서 추세 흐름이 이제 시작한 기업으로 판단한다.

2. 매출 성장과 판관비 통제

아래 그래프를 보면 매출액 증가에도 판관비 증가가 없다. 참 아름다운 실적이다.

해석: 매출이 늘어나는 동안 판관비가 같이 크게 늘지 않는다면, 추가 매출이 이익과 현금흐름으로 더 크게 연결될 수 있다. 그래서 이 구간을 영업 레버리지 구간으로 보고 있다.

3. 사업 우위: 미국 정부와의 거래

이 기업의 사업 우위는 미국 정부와의 거래에 있다고 본다. 주로 미국 국방부와의 협업을 기반으로 전 세계 국방기업들과의 협업도 쉬울 것 같다.

계약 실적을 보면 민간 부문으로의 확장도 경계가 없는 듯하다.

4. 한국 방산과의 연결 가능성

주주 오피셜로 확인 가능한 계약 업체 중에 한국 방산업체들도 있다. 요즘 한국 방산이 잘 되는 이유도 이것과 연관이 있을 수 있지 않을까 하는 생각을 잠깐 해본다.

투자 아이디어의 중심은 팔란티어의 영업 레버리지와 미국 정부 거래 기반이다. 한국 방산과의 연결성은 원문에서 가능성으로 제시한 해석이며, 단정적인 결론은 아니다.

출처

- 원문: content/네이버블로그/2024-11-05-[팔란티어] 243Q실적 (ft.한국방산).md

- 네이버 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=223648118386