DEEP RESEARCH · 삼성전자 월봉

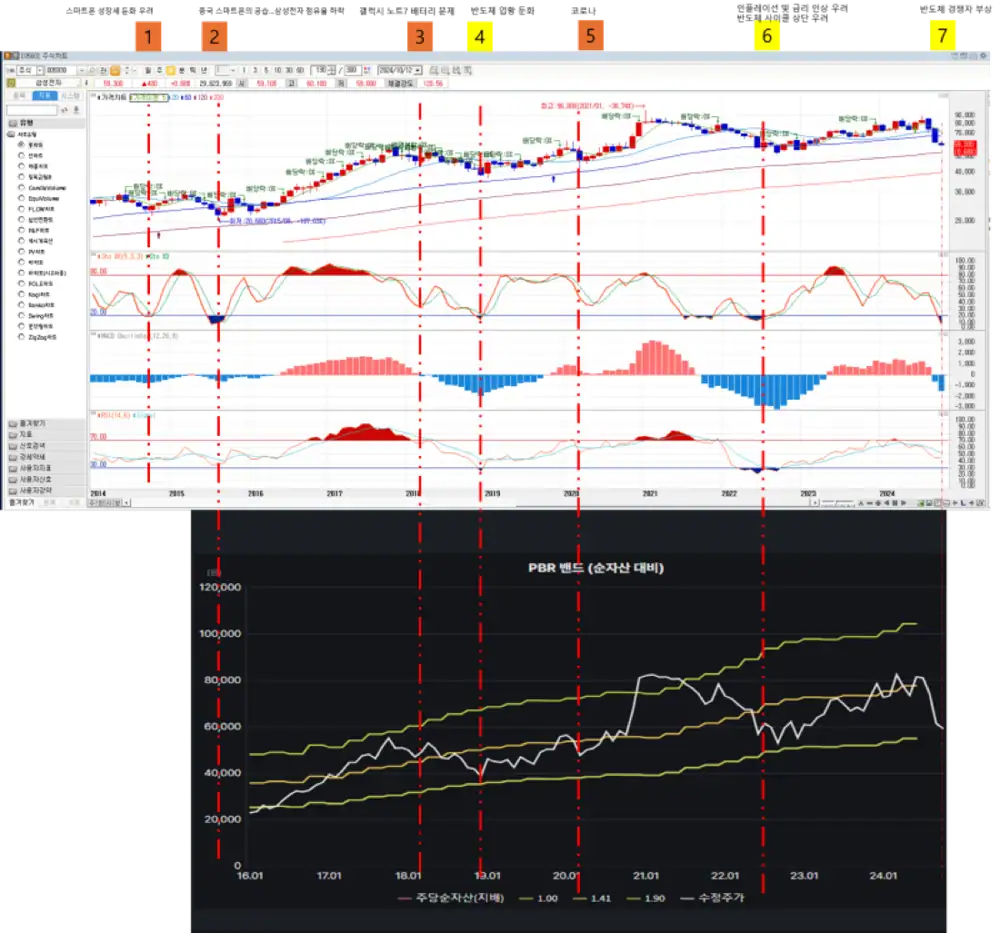

[산업]삼성전자 월봉 차트 분석

월봉 과매도, DRAM 경쟁 구도, PBR 1배, RSI를 함께 놓고 저점 매수 시점을 점검한다

0. 결론 먼저

과거 DRAM 관련 과매도 국면에서는 삼성전자가 PBR 1배를 터치하고 상승했지만, 이번에는 중국 경쟁자 등장과 HBM 열위가 함께 있어 PBR 1배 유지가 쉽지 않을 수 있다고 본다. 월봉 RSI도 아직 과매도 국면이 아니므로 저점 매수는 RSI 과매도 확인 뒤 봐도 늦지 않다는 판단이다.

1. 월봉 차트에서 본 과매도 국면

이번에는 삼성전자 월봉 차트 분석을 해본다. 월봉상 주요 과매도 국면에 숫자를 써보고, 반도체에 관련된 국면을 노란색으로 표기해보았다.

공식 사실: 원문은 과거 DRAM과 관련된 과매도 국면에서 PBR 1배를 터치하고 상승했다고 정리했다.

2. 이번 사이클이 다르게 보이는 이유

해석: 이번에는 DRAM과 관련해 중국 쪽 경쟁자 등장이 포함되어 있다. 기존에는 경쟁자가 정해져 있는 3인 경쟁체제였다고 보면, 이번에는 신규 경쟁자 등장 이슈가 있다.

삼성전자가 2022년도 반도체 과매도 국면에 냉혹한 국제 비즈니스에서 너무 나이브하게 경쟁자가 개입할 수 있는 여지를 준 것 같다. 항상 타이트하게 자신의 강점을 부각해 물량 경쟁을 벌이지 못한 결과가 이제 펼쳐지는 것 같다는 생각이다.

3. 경영진과 경쟁 강도에 대한 우려

해석: 삼성전자의 문제는 HBM만이 아니라, 경쟁에서 경쟁사를 죽일 각오로 대하지 않는 경영진의 의식 문제라고 본다. 미국정부 눈치, 한국정치 눈치를 보며 제대로 된 의사결정을 못한다면 냉혹한 국제무대에서 살아남을 수 있을지 의문이다.

개인적으로는 중국이 DRAM 시장에 끼어들 여지를 준 이상 PBR 1배를 유지하기는 힘들 것 같고, 사이클도 2년 사이클이 아닌 다른 형태로 변할 가능성이 있다고 본다.

중국 DRAM 경쟁자

새 경쟁자의 진입은 과거 PBR 1배 반등 패턴을 흔들 수 있다.

HBM 우위 부족

DRAM에서 강한 물량 경쟁을 하기 어려운 배경으로 봤다.

수혜 기업

변한 사이클에서 이익을 보는 기업들을 중심으로 보는 편이 좋을 수 있다.

4. RSI와 저점 매수 판단

추가로 현재 RSI 지표에서도 과매도 국면은 아니다. 저점 매수는 RSI가 월봉상 과매도를 찍은 다음에 봐도 늦지 않을 것 같다.

해석: RSI에 과매도가 언제 찍힐지는 모르겠지만, 그 이후에는 PBR 밴드상 과거 대비 더 낮은 밴드를 형성할 가능성이 더 클 것 같다. 물론 이번 사이클에서 PBR 1배를 치고 올라갈 수도 있지만, 지금은 더 보수적으로 본다.

5. 업무 참조

이상입니다. 업무 참조 바랍니다.