DEEP RESEARCH · 인바디 2Q 리뷰

인바디 2024년 2Q 반기보고서 리뷰

2024년 2분기 매출·영업이익 증가와 지역·종속회사별 흐름을 빠르게 점검한다

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

2024년 2분기 인바디는 매출액이 전년 대비 23.6%, 영업이익이 전년 대비 8% 증가했다. 중국과 미국의 매출 증가율이 컸고, DBA와 중국 부문 매출은 신고가로 확인했다.

금요일만 기다렸다가 퇴근하자마자 호다닥 확인한 반기보고서 리뷰다. 분석툴은 https://www.butler.works/를 사용했다.

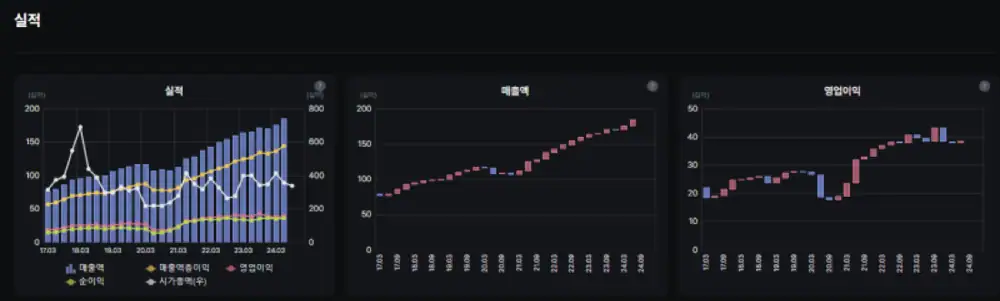

매출액

+23.6% YoY

전년 대비 매출액 증가가 확인됐다.

영업이익

+8% YoY

전년 대비 영업이익도 증가했지만 매출 증가율보다는 낮다.

지역

중국·미국 증가율 큼

특히 중국에서 매출 증가가 큰 부분은 추가 확인이 필요하다.

1. 매출액과 영업이익

공식 사실: 원문은 2024년 2분기 매출액 증가율을 23.6% YoY, 영업이익 증가율을 8% YoY로 정리했다.

해석: 중국과 미국의 매출액 증가율이 크다. 다만 중국에서 매출 증가가 큰 이유는 숫자만 보고 넘어가기보다 별도로 확인해야 할 지점이다.

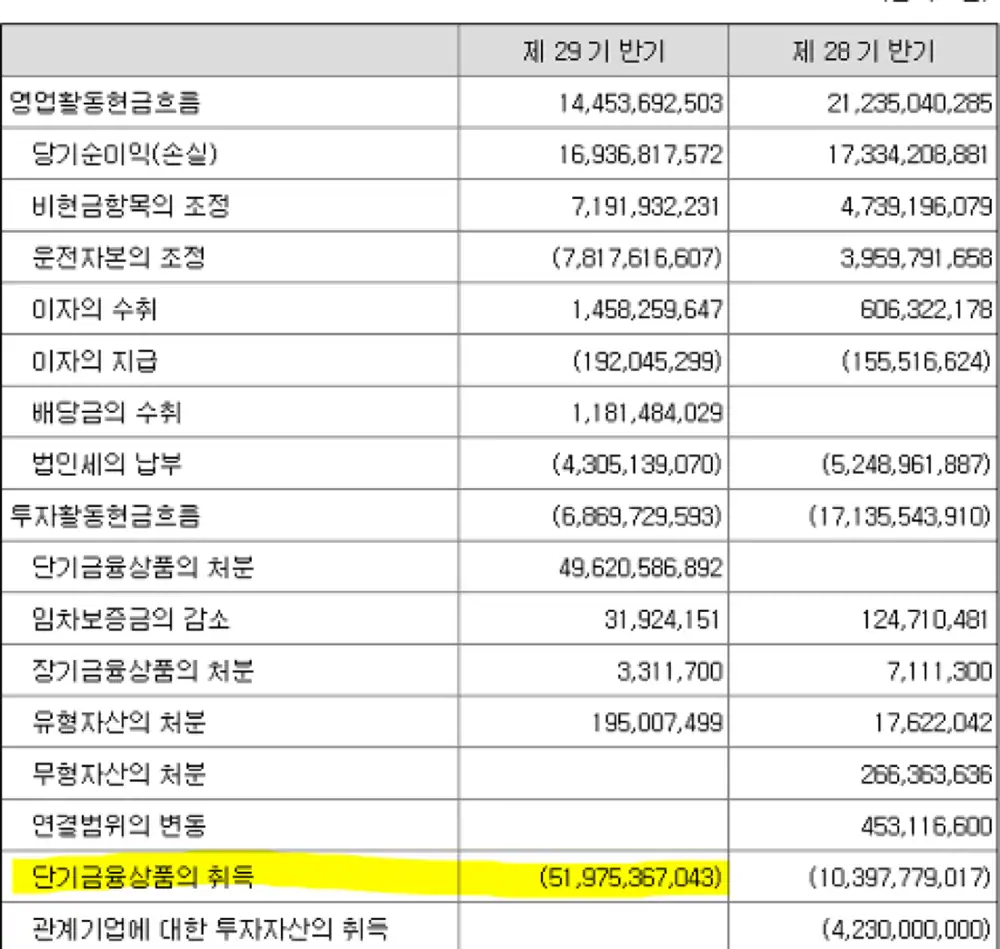

2. 확인해볼 것

단기금융상품의 처분이 꽤 크게 보이는데, 이것이 무엇인지 확인이 필요하다.

추가 확인 포인트반기보고서에서 바로 넘기기 어려운 항목

현금흐름단기금융상품 처분

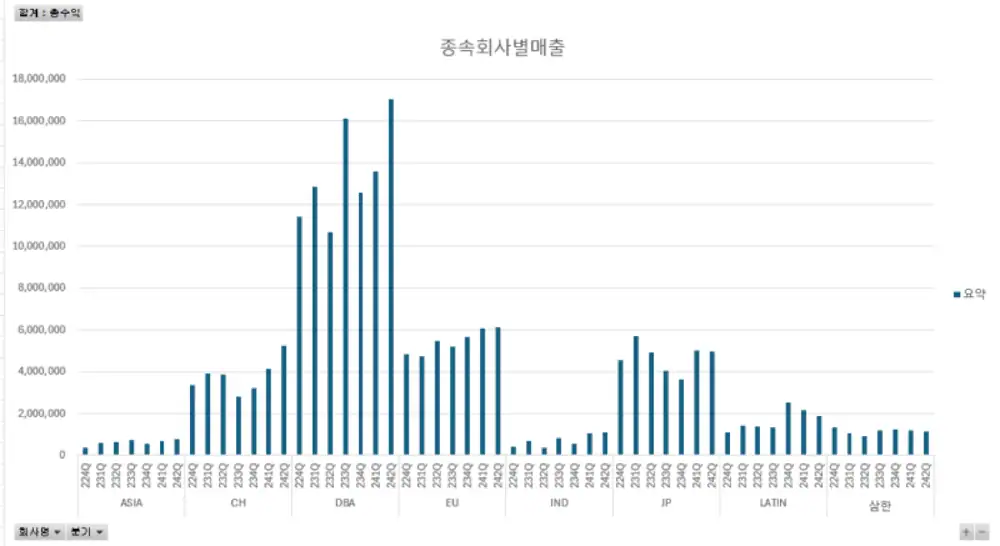

지역 매출중국·미국 증가율

종속회사DBA·중국 신고가

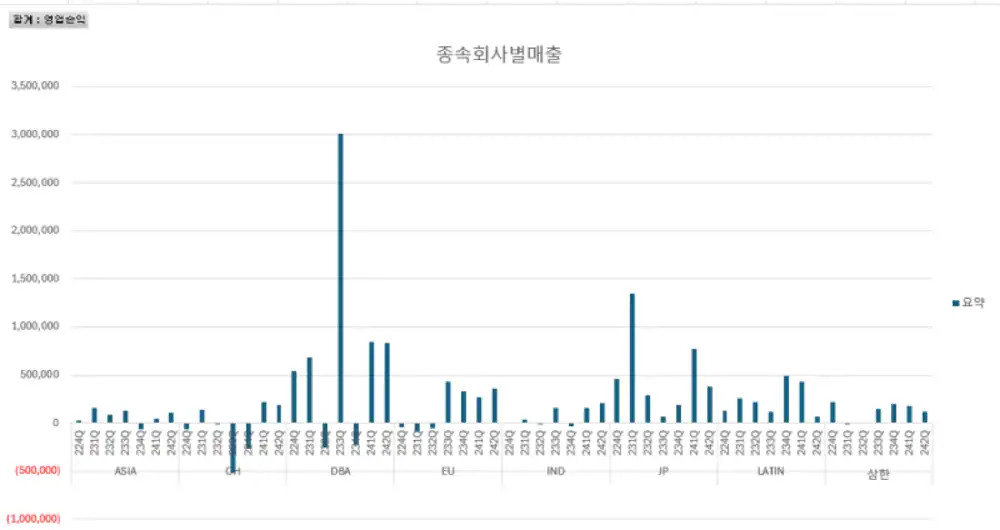

이익특이사항 없음

성장 숫자는 좋지만, 증가 원인과 일회성 항목은 더 봐야 한다.

3. 종속회사별 흐름

종속회사별 매출추이는 DBA와 중국 부문이 신고가로 보인다.

종속회사별 영업이익 추이는 특이사항이 없다.

4. 다음 분석

해석: 나머지는 추후 좀 더 분석할 예정이다. 우선 이번 리뷰에서는 성장률, 중국·미국 매출 증가, DBA와 중국 부문 신고가, 단기금융상품 처분 확인 필요를 핵심으로 남긴다.